Contabilización de las opciones sobre acciones canceladas: Una guía completa

Las opciones sobre acciones son una forma común de compensación ofrecida a los empleados como incentivo por su duro trabajo y dedicación. Sin embargo, en algunos casos, estas opciones sobre acciones pueden cancelarse por diversas razones, como el cese del empleado o la reestructuración de la empresa. Cuando se cancelan las opciones sobre acciones, es necesario que las empresas contabilicen estas opciones canceladas en sus estados financieros.

La cancelación de opciones sobre acciones puede tener un impacto significativo en la situación financiera y los resultados de una empresa. Es importante que las empresas contabilicen con precisión estas opciones canceladas para ofrecer transparencia y claridad a los accionistas e inversores. Este artículo pretende ofrecer una explicación y un análisis exhaustivos del tratamiento contable de las opciones sobre acciones canceladas.

Tabla de contenido

Cuando se cancelan las opciones sobre acciones, las empresas deben tener en cuenta varios factores para determinar el tratamiento contable adecuado. Estos factores incluyen el motivo de la cancelación, el número de opciones canceladas, el valor razonable de las opciones en el momento de la cancelación y cualquier coste asociado. El tratamiento contable de las opciones sobre acciones canceladas puede implicar el ajuste del patrimonio neto de la empresa, el reconocimiento de cualquier valor razonable restante como gasto o la anulación de cualquier gasto reconocido previamente.

Comprender y contabilizar adecuadamente las opciones sobre acciones canceladas es crucial para que las empresas reflejen con exactitud su situación financiera y sus resultados. Permite a los inversores y a las partes interesadas tomar decisiones informadas basadas en la información financiera más actualizada y precisa disponible. Al ofrecer una explicación clara y exhaustiva del tratamiento contable de las opciones sobre acciones canceladas, este artículo pretende ayudar a las empresas a navegar por este complejo proceso de información financiera.

Opciones sobre acciones canceladas

Las opciones sobre acciones canceladas son un concepto importante en contabilidad y finanzas. Se refieren a cualquier opción sobre acciones que haya sido rescindida o anulada antes de su fecha de vencimiento. Esto puede ocurrir por diversas razones, como cuando un empleado abandona una empresa antes de ejercer sus opciones o cuando una empresa decide revocar o sustituir las opciones existentes.

Cuando se anulan las opciones sobre acciones, dejan de tener valor o derechos para el titular. Esto significa que el titular no puede ejercer o vender las opciones para obtener beneficios. En términos contables, las opciones sobre acciones anuladas suelen tratarse como si nunca hubieran existido y no repercuten en los estados financieros ni en los resultados de una empresa.

Sin embargo, es importante contabilizar adecuadamente las opciones sobre acciones canceladas para proporcionar información financiera exacta y transparencia. Las empresas deben revelar información sobre las opciones canceladas en sus estados financieros, incluido el número de opciones canceladas, las razones de la cancelación y cualquier impacto potencial sobre el patrimonio o la situación financiera de la empresa.

Comprender las opciones sobre acciones canceladas es crucial para los inversores y las partes interesadas. Les permite evaluar el plan de opciones sobre acciones de la empresa, su eficacia y los riesgos potenciales asociados a la cancelación de opciones. También permite conocer el proceso de toma de decisiones de la dirección y su enfoque de la retribución en acciones.

En conclusión, las opciones sobre acciones canceladas son opciones que se han rescindido o anulado antes de su fecha de vencimiento. Aunque no tienen ningún valor o derecho para el titular, siguen teniendo implicaciones para los estados financieros y la transparencia de una empresa. Comprender y contabilizar adecuadamente las opciones sobre acciones canceladas es esencial para elaborar informes financieros precisos y tomar decisiones con conocimiento de causa.

¿Qué son las opciones sobre acciones canceladas?

Las opciones sobre acciones canceladas se refieren a opciones sobre acciones que han sido invalidadas o rescindidas antes de que puedan ejercerse o convertirse en acciones. Estas opciones suelen cancelarse por diversos motivos, como cambios en las estrategias empresariales, el cese de la relación laboral de un empleado o el vencimiento de las opciones.

Cuando se cancelan las opciones sobre acciones, se revoca el derecho a comprar o vender acciones a un precio específico dentro de un plazo determinado. Esto significa que el titular de las opciones canceladas pierde la oportunidad de comprar o vender acciones a un precio predeterminado.

Las opciones sobre acciones canceladas suelen eliminarse de los estados financieros de la empresa y ya no contribuyen a la dilución ni afectan al cálculo de los beneficios por acción. Sin embargo, la cancelación de opciones sobre acciones puede tener un impacto en la posición financiera global de la empresa y puede revelarse en las notas a los estados financieros.

Es importante que los inversores y analistas examinen detenidamente las razones de la cancelación de opciones sobre acciones, ya que ello puede proporcionar información sobre la salud financiera de la empresa, las decisiones de gestión y las perspectivas futuras. Además, el impacto de las opciones sobre acciones canceladas debe tenerse en cuenta a la hora de evaluar el valor potencial y los riesgos asociados a la inversión en una empresa.

En general, las opciones sobre acciones canceladas representan opciones sobre acciones que han sido invalidadas o rescindidas antes de que puedan ejercerse, y su cancelación puede tener implicaciones para una empresa y sus partes interesadas.

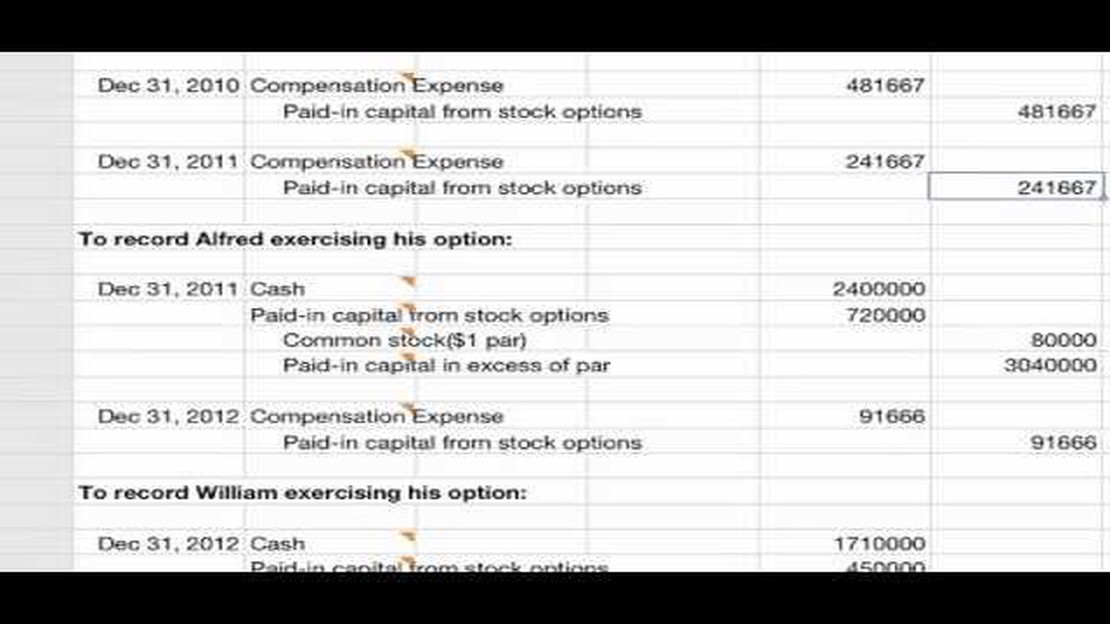

Métodos de contabilización de las opciones sobre acciones canceladas

A la hora de contabilizar las opciones sobre acciones canceladas, las empresas pueden elegir entre varios métodos. Estos métodos pueden tener un impacto significativo en los estados financieros de una empresa y deben considerarse y aplicarse cuidadosamente.

Modelo Black-Scholes: Este método consiste en utilizar el modelo Black-Scholes para determinar el valor razonable de las opciones canceladas. El modelo tiene en cuenta factores como el precio actual de la acción subyacente, el precio de ejercicio de las opciones, el tiempo hasta el vencimiento, el tipo de interés sin riesgo y la volatilidad del precio de la acción. Utilizando este modelo, las empresas pueden estimar el valor razonable de las opciones canceladas y registrarlo como gasto.

Método del valor intrínseco: Otro método consiste en calcular el valor intrínseco de las opciones canceladas. Esto se hace restando el precio de ejercicio de las opciones del precio de mercado actual de la acción subyacente. Si el valor intrínseco es positivo, se contabiliza como gasto. Sin embargo, si el valor intrínseco es negativo, no se registra como gasto, sino que se indica en las notas a pie de página de los estados financieros.

Método de caducidad: El método de caducidad se utiliza cuando las opciones anuladas no se han consolidado. Según este método, las empresas no registran ningún gasto por las opciones canceladas. En su lugar, reducen el número de acciones en circulación por el número de opciones canceladas y ajustan las cuentas de patrimonio en consecuencia.

Es importante que las empresas consideren cuidadosamente qué método utilizar para contabilizar las opciones sobre acciones canceladas, ya que puede tener un impacto significativo en sus estados financieros. Además, las empresas deben asegurarse de seguir las normas contables aplicables y revelar la información pertinente sobre las opciones canceladas en sus estados financieros.

Las opciones sobre acciones canceladas hacen referencia a las opciones sobre acciones que se concedieron a los empleados o a otras partes pero que posteriormente se rescindieron o anularon antes de que pudieran ejercerse. Estas opciones pasan a ser nulas y sin efecto, y se revocan los derechos a comprar las acciones subyacentes a un precio determinado.

¿Por qué se anulan las opciones sobre acciones?

Las opciones sobre acciones pueden cancelarse por varias razones. Puede deberse a que un empleado abandone la empresa, al vencimiento del acuerdo de opciones, a un cambio en las condiciones de las opciones o a una reestructuración o adquisición corporativa que haga que las opciones carezcan de valor o sean innecesarias.

¿Cómo se contabilizan las opciones sobre acciones canceladas?

Las opciones sobre acciones canceladas suelen contabilizarse eliminándolas del registro de la empresa y ajustando en consecuencia el gasto por retribución en acciones. Esto significa que cualquier coste de compensación no amortizado relacionado con las opciones canceladas se revierte, y cualquier efectivo o acción que se haya recibido previamente de los beneficiarios de las opciones puede tener que ser confiscado o devuelto.

¿Qué impacto tienen las opciones sobre acciones canceladas en los estados financieros?

Las opciones sobre acciones canceladas pueden tener un impacto significativo en los estados financieros de una empresa. La reversión del coste de compensación no amortizado puede dar lugar a una disminución de los gastos y pasivos de la empresa. Además, la pérdida o devolución de efectivo o acciones por parte de los beneficiarios de las opciones puede afectar al flujo de caja y a los fondos propios de la empresa. El impacto dependerá de las circunstancias específicas de la cancelación.

¿Son habituales las opciones sobre acciones canceladas?

Las opciones sobre acciones canceladas no son infrecuentes. Pueden producirse en diversas situaciones, como cuando los empleados abandonan una empresa antes de ejercer sus opciones o cuando las opciones expiran sin ser ejercidas. Además, acontecimientos empresariales como fusiones o adquisiciones pueden dar lugar a la cancelación de opciones existentes. Las empresas deben contabilizar cuidadosamente estas cancelaciones para reflejar con exactitud su situación financiera y sus resultados.

¿Qué son las opciones sobre acciones canceladas?

Las opciones sobre acciones canceladas hacen referencia a las opciones sobre acciones que se concedieron a empleados u otras personas pero que se cancelaron posteriormente antes de que pudieran ejercerse o devengarse. Esto significa que las personas a las que se concedieron las opciones ya no tienen derecho a comprar las acciones subyacentes al precio de ejercicio especificado.

¿Es posible el comercio de uranio? Explorando las posibilidades y los retos El comercio de uranio, una de las materias primas más valiosas y reguladas …

Comprender el significado de pedido de existencias Cuando se trata de invertir en bolsa, es esencial entender cómo funcionan las órdenes de compra de …