Cálculo del decaimiento temporal en la negociación de opciones

El decaimiento temporal, también conocido como theta, es un concepto crucial en la negociación de opciones. Comprender cómo afecta el decaimiento temporal al valor de las opciones es esencial para el éxito de las estrategias de negociación. En esta completa guía, exploraremos los entresijos del decaimiento temporal y aprenderemos a calcularlo con precisión.

Las opciones son derivados financieros que otorgan a los inversores el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio específico dentro de un plazo determinado. A medida que transcurre el tiempo, el valor de las opciones disminuye debido a la posibilidad cada vez menor de que la opción sea rentable. Este decaimiento del valor se debe principalmente al decaimiento del tiempo.

Tabla de contenido

El decaimiento temporal se calcula utilizando el símbolo griego theta, que representa la velocidad a la que disminuye el valor de una opción a medida que pasa el tiempo. Theta se expresa como un valor negativo para los compradores de opciones, ya que experimentan la pérdida de valor con el paso del tiempo. Por otro lado, los vendedores de opciones se benefician de theta, ya que cobran el valor decreciente a medida que pasa el tiempo.

Ejemplo: Consideremos una opción de compra con una theta de -0,04. Esto significa que cada día que pasa, la opción pierde 0,04 $ de valor. Si a la opción le quedan 30 días hasta el vencimiento, la pérdida de valor total sería de 30 días multiplicados por 0,04 $, lo que supone una pérdida de valor de 1,20 $ debido a la pérdida de valor.

Es importante tener en cuenta que el decaimiento temporal no es lineal. A medida que una opción se acerca a su fecha de vencimiento, la tasa de depreciación se acelera. Esta aceleración se conoce comúnmente como “curva de decaimiento temporal”. Los operadores deben considerar cuidadosamente el impacto del decaimiento del tiempo al desarrollar sus estrategias de negociación de opciones para optimizar sus perfiles de riesgo y recompensa.

Si saben cómo calcular el decaimiento del tiempo con precisión, podrán tomar decisiones informadas sobre las posiciones en opciones y seleccionar estrategias adecuadas para sacar partido de este fenómeno. Esta completa guía dotará a los operadores de los conocimientos y herramientas necesarios para navegar con éxito por las complejidades de la descomposición temporal en la negociación de opciones.

¿Qué es el decaimiento temporal en la negociación de opciones?

El decaimiento temporal, también conocido como theta, es un concepto crucial en la negociación de opciones. Se refiere a la erosión gradual del valor de una opción a medida que pasa el tiempo. Cada día que pasa, el valor de una opción disminuye, independientemente de su movimiento de precios o volatilidad.

Este fenómeno se produce porque las opciones tienen una fecha de vencimiento. A medida que una opción se acerca a su fecha de vencimiento, su valor temporal disminuye, mientras que su valor intrínseco permanece constante. El valor intrínseco es la diferencia entre el precio de ejercicio de la opción y el precio del activo subyacente.

El decaimiento temporal es un proceso no lineal, lo que significa que el ritmo de decaimiento se acelera a medida que se acerca la fecha de vencimiento. En el ritmo de decaimiento influyen factores como el plazo de vencimiento de la opción, la volatilidad del activo subyacente y el tipo de interés.

Los operadores y los inversores deben ser conscientes del decaimiento temporal porque afecta a la rentabilidad de las posiciones en opciones. Comprar opciones con demasiado tiempo hasta el vencimiento puede resultar costoso debido al rápido decaimiento de su valor temporal. Por otro lado, vender opciones puede ser ventajoso, ya que el decaimiento del tiempo favorece al vendedor de opciones.

Entender el concepto de decaimiento del tiempo es esencial para los operadores de opciones. Les ayuda a tomar decisiones informadas sobre el momento adecuado para comprar o vender opciones, gestionar el riesgo y seleccionar estrategias que se ajusten a sus objetivos de negociación.

Comprender el concepto y sus implicaciones

El decaimiento temporal, también conocido como decaimiento theta, es un concepto importante en la negociación de opciones. Se refiere a la erosión gradual del valor de una opción a medida que pasa el tiempo. Las opciones tienen una fecha de vencimiento y, a medida que se acerca esa fecha, el valor temporal de la opción disminuye. Esta disminución del valor se debe principalmente a la disminución de la probabilidad de que la opción sea rentable.

El decaimiento temporal se produce porque las opciones tienen una vida limitada. Cada día que pasa, hay menos tiempo para que la opción se mueva en la dirección deseada y sea rentable. Por lo tanto, los precios de las opciones tienden a disminuir con el tiempo.

La velocidad a la que se produce el decaimiento temporal se mide por la theta de la opción. Theta es uno de los símbolos griegos utilizados para cuantificar diversos factores que afectan al precio de las opciones. Representa el decaimiento diario del valor de la opción, suponiendo que todos los demás factores permanezcan constantes.

Las implicaciones del decaimiento temporal son significativas para los operadores de opciones. Comprender y gestionar el decaimiento temporal es crucial para operar con éxito. Los operadores deben ser conscientes de cómo afecta el decaimiento temporal al valor de sus opciones y tenerlo en cuenta a la hora de tomar decisiones de negociación.

El decaimiento temporal puede favorecer a los vendedores de opciones y perjudicar a los compradores. Los vendedores se benefician del decaimiento temporal porque cobran la prima por adelantado y obtienen beneficios si la opción vence sin valor. Los compradores, por su parte, se enfrentan al reto de contrarrestar el decaimiento temporal y necesitan que el activo subyacente se mueva a su favor para obtener beneficios.

Los operadores pueden mitigar los efectos negativos del decaimiento temporal seleccionando cuidadosamente opciones con periodos de vencimiento más largos o empleando estrategias como la compra de opciones deep in-the-money. Además, los operadores pueden gestionar activamente sus posiciones ajustando o cerrando las opciones antes de que pierdan demasiado valor debido al decaimiento temporal.

En conclusión, entender el concepto de time decay y sus implicaciones es crucial para los operadores de opciones. El decaimiento temporal es una parte natural de la negociación de opciones, y los operadores deben tener en cuenta sus efectos a la hora de tomar decisiones de negociación. Gestionando el decaimiento del tiempo de forma eficaz, los operadores pueden mejorar sus posibilidades de éxito en el mercado de opciones.

Factores que afectan al decaimiento del tiempo

El decaimiento temporal, también conocido como theta, es un factor fundamental que debe tenerse en cuenta al negociar con opciones. Se refiere a la velocidad a la que el valor de una opción disminuye con el tiempo debido únicamente al paso del tiempo. Entender los factores que afectan al decaimiento del tiempo puede ayudar a los operadores de opciones a tomar decisiones más informadas.

Hay varios factores clave que influyen en el decaimiento del tiempo:

Factor Descripción

Tiempo hasta el vencimiento Cuanto mayor sea el tiempo hasta el vencimiento, más lenta será la tasa de depreciación. Las opciones con más tiempo hasta el vencimiento tienen primas más altas, ya que tienen más valor debido al potencial de movimientos del precio. A medida que se acerca la fecha de vencimiento, el valor temporal de la opción disminuye, lo que provoca un decaimiento más rápido.

Volatilidad

Una mayor volatilidad tiende a aumentar el valor de las opciones, ya que existe una mayor probabilidad de movimientos significativos del precio. El aumento de la volatilidad puede mitigar los efectos del decaimiento temporal, ya que la posibilidad de mayores oscilaciones de precios puede compensar la pérdida de valor temporal.

La relación entre el precio de la acción subyacente y el precio de ejercicio de la opción afecta al decaimiento temporal. En general, las opciones “at-the-money” o “near-the-money” son las que tienen mayor depreciación temporal, ya que tienen más valor temporal. Las opciones out-of-the-money tienen menos depreciación, ya que su valor se basa principalmente en que la acción subyacente se mueva en la dirección deseada.

Los tipos de interés influyen en el decaimiento temporal de las opciones. Unos tipos de interés más altos pueden aumentar el coste de carry de la acción subyacente, lo que puede tener un impacto negativo en el valor de las opciones. Esto se debe a que unos costes de carry más elevados reducirán el atractivo de mantener la opción, lo que provocará un decaimiento temporal más rápido.

Al comprender estos factores y cómo interactúan, los operadores de opciones pueden evaluar mejor el impacto del decaimiento temporal en sus posiciones. Es esencial tener en cuenta estas variables a la hora de desarrollar estrategias de negociación y gestionar el riesgo.

PREGUNTAS MÁS FRECUENTES:

¿Qué es el decaimiento temporal en la negociación de opciones?

El decaimiento temporal en la negociación de opciones se refiere a la reducción gradual del valor de una opción a medida que se acerca su fecha de vencimiento. A medida que pasa el tiempo, el valor extrínseco de la opción disminuye, haciéndola menos atractiva para los operadores. Este decaimiento es particularmente significativo para las opciones con un plazo de vencimiento más corto.

¿Cómo se calcula el decaimiento?

El decaimiento temporal se calcula utilizando varios factores, como el tiempo hasta el vencimiento de la opción, el precio de la acción subyacente y la volatilidad de la acción. Un método de cálculo común es la medida theta, que representa la tasa de disminución del valor de una opción por día. Los operadores suelen utilizar modelos de valoración de opciones, como el modelo Black-Scholes, para estimar el impacto del decaimiento temporal en el precio de una opción.

¿Por qué es importante el decaimiento temporal en la negociación de opciones?

El decaimiento temporal es crucial en la negociación de opciones porque afecta al valor global de una opción y puede influir significativamente en las estrategias de negociación. A medida que se acerca el vencimiento, el valor de la opción puede disminuir rápidamente, erosionando los beneficios potenciales o aumentando las pérdidas. Los operadores deben ser conscientes del decaimiento temporal para tomar decisiones informadas sobre cuándo entrar o salir de las posiciones de opciones.

¿Cómo puedo minimizar el impacto del decaimiento temporal en mis operaciones de opciones?

Hay varias estrategias que puede emplear para mitigar los efectos del decaimiento del tiempo. Una de ellas consiste en comprar opciones con un plazo de vencimiento más largo, ya que su decaimiento es más lento que el de las opciones con un vencimiento más corto. Otra técnica consiste en utilizar diferenciales de opciones o estrategias combinadas que impliquen la compra y venta de múltiples opciones con diferentes fechas de vencimiento para compensar el impacto del decaimiento temporal. Supervisar y ajustar periódicamente las posiciones en opciones también puede ayudar a gestionar eficazmente el time decay.

¿Puede el time decay jugar a mi favor como operador de opciones?

El time decay puede jugar a su favor como operador de opciones si se encuentra en el lado vendedor de los contratos de opciones. Cuando usted vende opciones, se convierte en el emisor de la opción y cobra la prima. A medida que pasa el tiempo y el valor de la opción disminuye debido al decaimiento del tiempo, puede recomprar la opción a un precio más bajo o dejar que expire sin valor, lo que resulta en un beneficio. Esta estrategia se utiliza habitualmente en estrategias de emisión de opciones como las opciones de compra cubiertas y las opciones de venta garantizadas por efectivo.

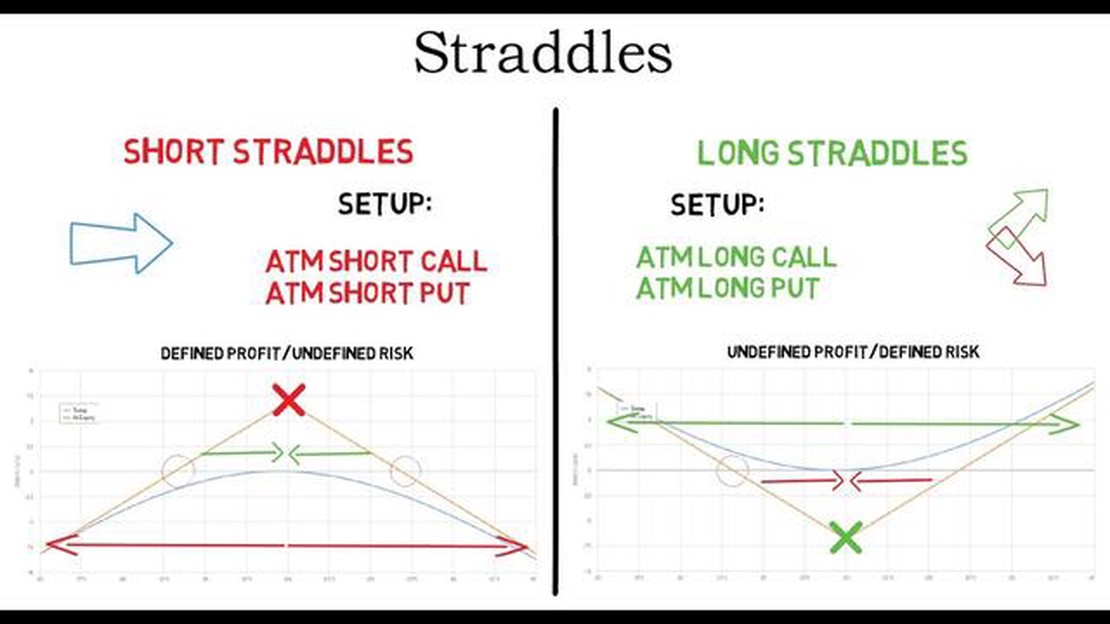

Comprender el riesgo de la estrategia de opciones Straddle Invertir en los mercados financieros puede ser una empresa gratificante pero compleja. Una …

Estrategias para evitar las caídas en el trading Operar en los mercados financieros puede ser una montaña rusa en la que los beneficios y las pérdidas …