Escopeta John Wick: ¿Qué escopeta usó en las películas?

¿Qué escopeta usó John Wick? John Wick, el entrañable personaje de acción interpretado por Keanu Reeves, es conocido por sus impresionantes …

Lee el artículo

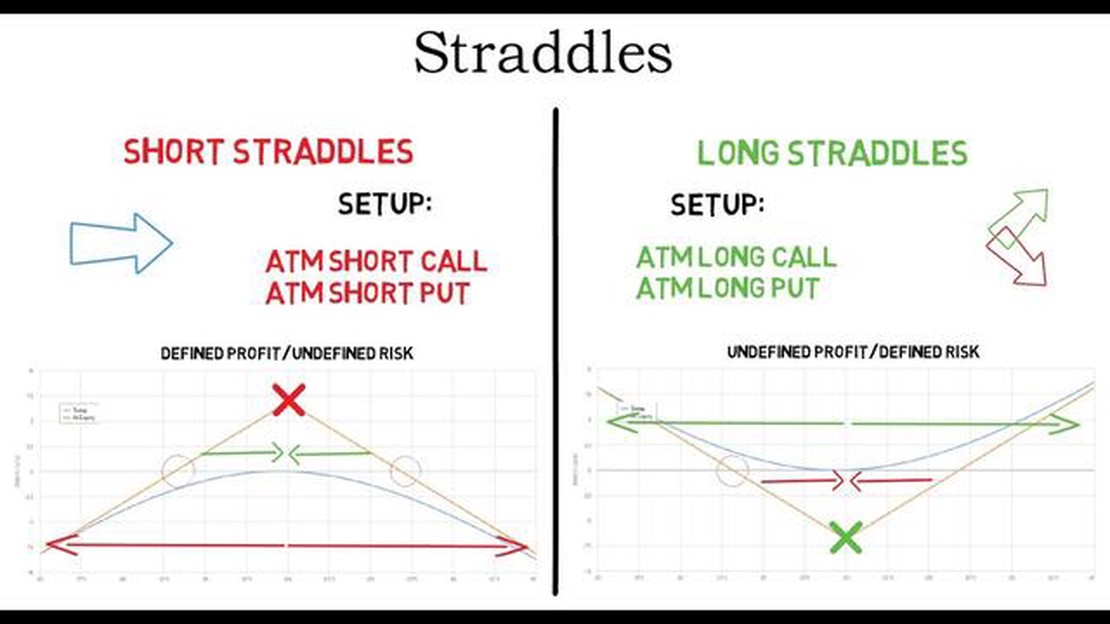

Invertir en los mercados financieros puede ser una empresa gratificante pero compleja. Una estrategia popular que los inversores suelen tener en cuenta es el straddle. El straddle consiste en comprar una opción de compra y una opción de venta con el mismo precio de ejercicio y la misma fecha de vencimiento. Esta estrategia permite a los inversores beneficiarse de movimientos sustanciales de los precios en cualquier dirección, independientemente de la tendencia general del mercado.

Sin embargo, es esencial comprender los riesgos asociados a la estrategia straddle antes de incorporarla a su plan de inversión. Un riesgo importante es el coste de comprar ambas opciones, que puede ser bastante caro en comparación con la compra de una sola opción. Además, si el precio del activo subyacente no se mueve lo suficiente en ninguna de las dos direcciones, las opciones pueden expirar sin valor, con la consiguiente pérdida total de la inversión.

Otro riesgo a tener en cuenta es la volatilidad. Los Straddles pueden ser muy sensibles a los cambios en la volatilidad del mercado. Si el nivel de volatilidad disminuye, el valor de las opciones puede bajar, aunque el precio del activo subyacente permanezca relativamente invariable. Por el contrario, si la volatilidad aumenta bruscamente, puede aumentar significativamente el valor de las opciones, lo que puede dar lugar a importantes beneficios.

Además, el momento oportuno es esencial a la hora de aplicar una estrategia straddle. Dado que las opciones tienen fecha de vencimiento, los inversores deben considerar cuidadosamente la duración de su posición straddle. Si el movimiento del precio se produce demasiado pronto o demasiado tarde en el ciclo de vencimiento, el valor de las opciones puede verse afectado negativamente. Por lo tanto, es crucial llevar a cabo una investigación y un análisis exhaustivos para determinar el momento óptimo para entrar y salir de una posición straddle.

En conclusión, aunque la estrategia straddle ofrece la posibilidad de obtener importantes beneficios, es esencial comprender y gestionar los riesgos asociados. Una cuidadosa consideración de los costes, la volatilidad y el momento puede ayudar a mitigar estos riesgos y aumentar las posibilidades de éxito de la inversión.

El Straddle es una estrategia de inversión que consiste en comprar una opción de compra y una opción de venta sobre el mismo activo subyacente, con el mismo precio de ejercicio y fecha de vencimiento. Esta estrategia suele utilizarse cuando se espera una volatilidad significativa del precio del activo subyacente, pero la dirección del movimiento del precio es incierta.

Aunque el straddle puede dar lugar a importantes beneficios si el precio del activo subyacente se mueve significativamente en cualquier dirección, también conlleva ciertos riesgos que los inversores deben conocer.

| Riesgos Explicación | |

|---|---|

| Potencial de beneficio limitado | Incluso si el precio del activo subyacente se mueve significativamente, el potencial de beneficio de un straddle es limitado. Esto se debe a que el coste de comprar tanto la opción de compra como la de venta puede ser bastante elevado, y este coste debe compensarse con un movimiento significativo del precio para obtener beneficios. |

| Las opciones tienen una vida limitada y, a medida que pasa el tiempo, su valor disminuye. Esto significa que si el precio del activo subyacente permanece relativamente estable, el valor del straddle también disminuirá con el tiempo, provocando pérdidas para el inversor. | |

| Requisito de volatilidad | Para que un straddle sea rentable, es necesario que haya suficiente volatilidad en el precio del activo subyacente. Si el precio permanece estable, el valor tanto de la opción de compra como de la opción de venta disminuirá, lo que se traducirá en pérdidas para el inversor. |

| Potencial de doble pérdida | Si el precio del activo subyacente se mantiene relativamente estable, el inversor puede incurrir potencialmente en pérdidas tanto en la opción de compra como en la opción de venta, dando lugar a una doble pérdida. |

Es importante que los inversores consideren detenidamente estos riesgos antes de aplicar una estrategia straddle. Puede ser aconsejable consultar con un asesor financiero o realizar una investigación exhaustiva para comprender los posibles resultados y gestionar los riesgos implicados.

Al utilizar la estrategia straddle en su enfoque de inversión, es importante comprender el impacto que puede tener en su estrategia de inversión global.

Leer también: ¿Qué ocurre con las opciones at-the-money? Opciones At-The-Money

Un straddle implica la compra de una opción de compra y una opción de venta con el mismo precio de ejercicio y la misma fecha de vencimiento. Esta estrategia se utiliza normalmente cuando un inversor espera un movimiento significativo del precio del activo subyacente, pero no está seguro de la dirección en la que se moverá el precio.

Una de las consecuencias de utilizar una estrategia straddle es el aumento de las oportunidades potenciales de beneficios. Al poseer tanto una opción de compra como una de venta, se posiciona para beneficiarse de oscilaciones significativas del precio en cualquier dirección. Si el precio del activo subyacente se mueve significativamente en una dirección, la opción correspondiente aumentará de valor y podrá generar beneficios sustanciales.

Sin embargo, es importante tener en cuenta que la utilización de una estrategia straddle también aumenta el riesgo global. Si el precio del activo subyacente no se mueve significativamente o se mantiene relativamente estable, tanto la opción de compra como la de venta pueden perder valor y generar pérdidas potenciales. Este mayor riesgo debe tenerse muy en cuenta a la hora de aplicar una estrategia straddle.

Otro impacto de la estrategia straddle es el coste asociado a la compra tanto de una opción de compra como de una opción de venta. Este coste, conocido como prima, puede ser significativo y erosionar los beneficios potenciales si el movimiento del precio del activo subyacente no es lo suficientemente sustancial como para compensar la prima pagada. Es importante calcular y evaluar cuidadosamente los costes y beneficios potenciales de utilizar una estrategia straddle antes de ponerla en práctica.

Leer también: Propiedad de Futuros y Opciones: Comprender a los participantes en el mercado

En resumen, el impacto de utilizar una estrategia straddle en su enfoque de inversión puede ser significativo. Ofrece la oportunidad de aumentar el potencial de beneficios, pero también incrementa el riesgo global y puede dar lugar a costes más elevados. Es esencial analizar detenidamente las condiciones del mercado y evaluar los posibles riesgos y beneficios antes de incorporar una estrategia straddle a su estrategia de inversión.

Una estrategia straddle consiste en comprar una opción de compra y una opción de venta con el mismo precio de ejercicio y la misma fecha de vencimiento. Esta estrategia se utiliza cuando un inversor espera un movimiento de precios significativo en el activo subyacente, pero no está seguro de la dirección del movimiento.

La estrategia straddle funciona beneficiándose de un movimiento significativo del precio del activo subyacente. Si el precio sube, la opción de compra generará beneficios, mientras que si el precio baja, la opción de venta generará beneficios. El inversor no necesita predecir la dirección del movimiento, sino que se basa en la magnitud del cambio de precio.

Uno de los principales riesgos de utilizar una estrategia straddle es que el movimiento del precio no sea lo suficientemente significativo como para generar beneficios. Si el precio se mantiene relativamente estable, tanto la opción de compra como la de venta pueden expirar sin valor, con la consiguiente pérdida. Además, si el precio se mueve en una dirección pero luego se invierte, sólo una de las opciones puede generar beneficios, mientras que la otra pierde valor.

Sí, utilizar una estrategia straddle tiene sus ventajas. Puede proporcionar una oportunidad de obtener beneficios significativos si se produce un gran movimiento de precios en cualquier dirección. También permite a los inversores beneficiarse de la volatilidad del mercado sin tener que predecir la dirección del movimiento. Esta estrategia puede ser especialmente útil en condiciones de mercado inciertas o durante acontecimientos que se espera que provoquen volatilidad.

Hay varias estrategias alternativas al straddle que los inversores pueden considerar. Una de ellas es el strangle, que consiste en comprar opciones de compra y venta fuera del dinero con diferentes precios de ejercicio. Otra estrategia es el butterfly spread, que consiste en combinar posiciones largas y cortas en opciones con diferentes precios de ejercicio. Cada una de estas estrategias tiene sus propias ventajas e inconvenientes, por lo que es importante considerar detenidamente las condiciones del mercado y los objetivos del inversor antes de elegir una estrategia.

Un straddle es una estrategia de opciones que consiste en comprar tanto una opción de compra como una opción de venta sobre el mismo activo subyacente con el mismo precio de ejercicio y fecha de vencimiento. Puede influir en una estrategia de inversión proporcionando beneficios potenciales tanto en movimientos alcistas como bajistas del mercado.

El principal riesgo asociado al straddle es la pérdida potencial de la prima pagada tanto por la opción de compra como por la opción de venta si el activo subyacente no se mueve significativamente de precio. También existe el riesgo de que las opciones expiren sin valor si el precio del activo subyacente se mantiene relativamente estable.

¿Qué escopeta usó John Wick? John Wick, el entrañable personaje de acción interpretado por Keanu Reeves, es conocido por sus impresionantes …

Lee el artículo

Uso de la Media Móvil en el Análisis de Datos: Una guía completa La media móvil es una técnica estadística muy utilizada en el análisis de datos que …

Lee el artículo

Cómo ejercer opciones sobre el VIX La negociación de opciones puede ser una forma lucrativa de invertir y gestionar el riesgo. Un tipo de opción que …

Lee el artículo

Parámetros medidos directamente en Sysmex Sysmex es un fabricante líder mundial de sistemas y soluciones de laboratorio clínico. Sus avanzados …

Lee el artículo

Entender la media móvil en un gráfico En el campo de las finanzas, analizar tendencias y patrones a partir de datos es crucial para tomar decisiones …

Lee el artículo

Negociación discrecional frente a negociación algorítmica: Entender la diferencia La negociación discrecional y la algorítmica son dos enfoques …

Lee el artículo