如何在 Linux 上进行外汇交易? 完整指南

您可以在 Linux 上进行外汇交易吗? 如果您是 Linux 用户并对外汇交易感兴趣,您可能会在寻找兼容的交易平台和工具时遇到一些困难。 不过,随着Linux的日益普及,现在有几种选择可以让你在这个操作系统上进行外汇交易。 从选择合适的交易平台到执行交易,本完整指南将指导您完成在 Linux 上进 …

阅读文章

自回归模型又称 AR 模型,是时间序列分析中的一个基本概念。 它被广泛用于根据过去的观测结果预测未来值。 对于任何有兴趣分析和预测时间序列数据的人来说,了解自回归模型公式至关重要。

自回归模型公式的核心是一个线性回归模型,其中因变量与其滞后值进行回归。 换句话说,时间序列的当前值被建模为其过去值的线性组合。 这样,我们就能捕捉到数据中固有的时间依赖性和模式。

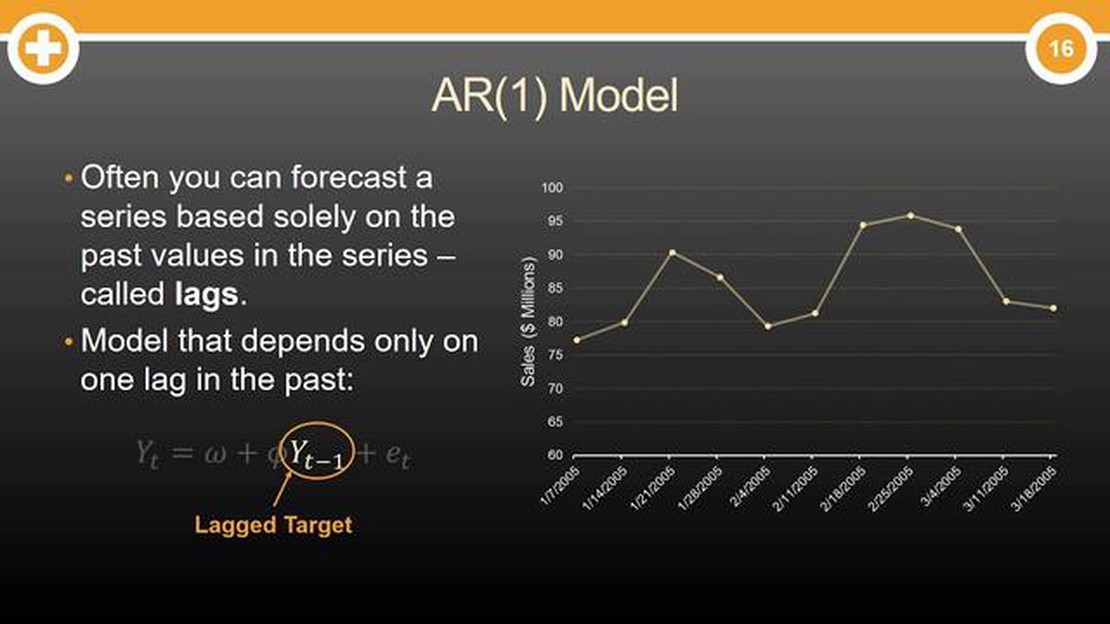

自回归模型在数学上可以表示为 AR(p),其中 p 表示模型的阶数。 阶数 p 表示在回归方程中用作预测因子的滞后值的数量。 例如,AR(1) 模型只使用一个过去值,而 AR(2) 模型则包含两个过去值作为预测因子。

自回归模型公式可表示为

yt = c + Φ1y(t-1) + Φ2y(t-2) + … + Φp*y(t-p) + εt

其中,yt 代表时间序列的当前值,c 是常数项,Φ1, …,Φp 是与滞后值相对应的系数,εt 是误差项,y(t-1), …,y(t-p) 是模型中用作预测因子的滞后值。

通过估计系数 Φ1,…,Φp,我们可以根据时间序列的过去行为预测其未来值。 自回归模型为时间序列数据的建模和预测提供了一个强大的框架,使其成为金融、经济和气象等多个领域的重要工具。

自回归模型利用变量的特征来预测其未来值。 它是一种统计方法,使我们能够理解和预测时间序列数据。 自回归模型的公式如下:

y(t) = c + Σ(φ(i)y(t-i)) + ε(t)

其中

自回归模型公式可用于根据变量的过去值预测其未来值。 通过分析变量与其滞后值之间的相关性,我们可以确定前值对现值的影响。 系数值 φ(i) 表明了这种影响的强度和方向。

自回归模型公式的意义在于它能够捕捉时间序列数据中的模式和趋势。 通过了解变量与其过去值之间的关系,我们可以做出准确的预测,为决策过程提供依据。

此外,自回归模型公式还能让我们评估变量与其滞后值之间关系的统计意义。 这有助于确定模型的可靠性和预测的有效性。

自回归模型公式被广泛应用于经济、金融和环境科学等各个领域。 它为分析和预测时间序列数据提供了一个强大的工具,使研究人员和从业人员能够获得洞察力并做出明智的决策。

| 变量 系数 | |

|---|---|

| y(t) | 变量在时间 t 的值 |

| 常数项 | |

| 第 i 个滞后期的系数 | |

| y(t-i) | t-i 时刻的变量值 |

| 时间 t 的误差项 |

自回归模型(AR)是时间序列分析中使用的一种统计模型,用于根据过去的观测值预测未来值。 它假定时间序列的当前值可以通过其先前值的线性组合来预测,并可能加上随机误差项。

自回归模型通常表示为 AR(p),其中 p 代表自回归模型的阶数。 阶数 p 指定了用于预测当前值的过去观测值的数量。 例如,如果 p=1,则当前值仅根据紧接着的前一个值进行预测。 如果 p=2,则根据两个前值预测当前值,以此类推。

自回归模型公式可写成

AR(p): 𝑌𝑡 = 𝑐 + 𝑎1𝑌𝑡-1 + 𝑎2𝑌𝑡-2 + ⋯ + 𝑎𝑝𝑌𝑡-𝑝 + 𝜖𝑡

其中

自回归模型的目标是估计参数 a1、a2、……、ap,以便根据历史数据准确预测时间序列的未来值。 这些模型通常用于金融、经济和气象等领域,分别预测股票价格、经济指标和天气状况。

另请阅读: Fidelity 是否提供免费期权交易?

全面了解自回归模型公式对于有效利用这种统计模型进行时间序列分析和预测至关重要。

自回归模型公式在各个领域都有广泛的应用。 以下是一些重要的使用案例:

另请阅读: 探索澳大利亚最大的交易平台 | 专家分析和见解

1. 时间序列分析:

自回归模型通常用于时间序列分析,根据过去的观察结果预测未来值。 它有助于检测数据中的模式、趋势和异常,从而更好地进行决策和预测。

2. 经济预测:

在经济学中,自回归模型用于预测国内生产总值增长、失业率和股票价格等经济指标。 通过分析历史数据,经济学家可以对未来的经济趋势做出明智的预测。

3. 金融建模:

在金融领域,自回归模型被用于分析和预测股票价格、汇率和利率等金融数据。 这些模型有助于交易商、投资者和金融机构做出明智的投资决策。

4. 信号处理:

自回归模型广泛应用于语音识别、图像处理和音频压缩等信号处理领域。 这些模型有助于分析和提取信号中的有用信息,从而更好地理解和处理数据。

5. 气候预测:

在气候学中,自回归模型用于预测气温、降雨量和空气污染水平等气候变量。 通过分析历史气候数据,科学家可以预测未来的气候模式和变化。

6. 质量控制:

自回归模型用于质量控制过程,以监测和提高产品质量。 这些模型有助于识别数据中的模式和趋势,使企业能够采取纠正措施并优化生产流程。

总之,自回归模型公式已被证明是各个领域的重要工具,可根据历史数据提供见解和预测。 随着越来越多的行业认识到自回归模型的潜在价值,其应用范围也在不断扩大。

自回归模型是一种根据同一变量的过去值预测未来值的时间序列模型。 它假定未来值与先前值呈线性关系。

自回归模型有助于分析和预测时间序列数据。 它可以捕捉数据中的模式和趋势,是预测未来值的有效工具。

p 阶自回归模型 AR(p) 的公式是 Y_t = c + φ_1Y_{t-1} + φ_2Y_{t-2} + … + φ_p*Y_{t-p} + ε_t,其中 Y_t 是当前值,c 是常数,φ_1、φ_2、…、φ_p 是自回归系数,Y_{t-1}、Y_{t-2}、…、Y_{t-p} 是滞后值,ε_t 是误差项。

可以使用自相关函数(ACF)和偏自相关函数(PACF)等技术来确定自回归模型的阶数 p。 这些函数有助于识别数据中的重要滞后期,并确定自回归模型的适当阶次。

不能,自回归模型是一种线性模型,假设当前值与先前值之间存在线性关系。 它可能不适合非线性数据,因为它可能无法捕捉数据中存在的非线性模式和关系。

自回归模型是一种时间序列模型,可根据变量的过去值预测其未来值。

您可以在 Linux 上进行外汇交易吗? 如果您是 Linux 用户并对外汇交易感兴趣,您可能会在寻找兼容的交易平台和工具时遇到一些困难。 不过,随着Linux的日益普及,现在有几种选择可以让你在这个操作系统上进行外汇交易。 从选择合适的交易平台到执行交易,本完整指南将指导您完成在 Linux 上进 …

阅读文章

了解外汇交易中的波动率 100 指数 在外汇交易世界中,交易者需要考虑的关键因素之一是波动率。 波动性是指金融工具的价格在一定时期内的变化程度。 了解波动率对于做出明智的交易决策至关重要,因为它可以极大地影响盈利能力和风险管理。 波动率 100 指数是交易者用来衡量和跟踪波动率的一个工具。 该指数又 …

阅读文章

汇丰银行的软件使用情况: 了解他们使用的工具和技术 汇丰银行是全球最大的银行和金融服务机构之一,依靠一系列软件支持其运营并提升客户体验。 通过利用尖端技术和创新软件解决方案,汇丰银行能够为其全球客户群提供安全高效的银行服务。 目录 汇丰软件生态系统: 全面概述 了解汇丰技术栈 常见问题: 汇丰使用哪 …

阅读文章

FBS 来自哪个国家? FBS 是一家知名的国际经纪公司,提供外汇和差价合约市场的在线交易服务。 凭借其广泛的金融工具和先进的交易平台,FBS 在全球交易者中广受欢迎。 但您是否想过,这家成功的公司来自哪个国家? 目录 FBS 来自哪个国家? 金融服务委员会背景 FBS 总部在哪里? 常见问题: 什 …

阅读文章

夏令时对外汇交易有何影响? 夏令时(DST)是指在温暖的月份里将时钟拨快一小时,以延长晚间的日照时间。 虽然这一变化看似微不足道,但却对包括外汇市场在内的各行各业产生了重大影响。 外汇市场是一个分散的全球货币交易市场。 夏令时影响外汇市场的主要方式之一是交易量和流动性的变化。 随着时钟向前或向后移 …

阅读文章

超卖是买入还是卖出信号? 交易员和投资者经常会寻找信号来确定买入或卖出某种证券的时机是否正确。 其中一个信号就是股票或其他金融工具出现超卖。 但超卖是买入还是卖出信号呢? 本终极指南将探讨超卖条件的概念,并就交易者如何解读这一信号提供见解。 超卖是指证券价格跌至极端水平,被认为价值被低估。 出现这种 …

阅读文章