外汇交易中的指标有效吗? 探索外汇市场交易指标的有效性

外汇交易中的指标有用吗? 在快节奏的外汇交易世界中,交易者不断寻找可以帮助他们做出明智决策并增加成功机会的工具和策略。 交易指标是许多交易者常用的工具之一。 这些指标是基于价格、成交量和动量等各种因素的数学计算。 它们用于分析过去的市场数据,预测未来的价格走势。 但这些指标真的有用吗? 它们真的能帮 …

阅读文章

移动平均过程是一种常用的时间序列模型,用于分析和预测数据趋势。 它被定义为特定数量的过去观测值的平均值,每个观测值都有不同的权重。 虽然移动平均过程是分析数据的有用工具,但它并不总是静止的。

静止性是时间序列分析中的一个关键概念。 静止过程是指数据的统计属性不随时间变化的过程。 这意味着过程的均值、方差和自协方差保持不变。 换句话说,该过程的均值和方差不变,两个观测值之间的相关性只取决于它们之间的时滞。

虽然移动平均过程在某些条件下可能是静止的,但并非总是如此。 移动平均过程的静止性取决于过去观测值的权重。 如果权重的选择使过程具有恒定的均值和方差,并且两个观测值之间的相关性只取决于它们之间的时滞,那么过程就是静止的。 但是,如果权重选择不当,过程可能会表现出趋势或其他非平稳行为。

例如,如果分配给过去观测值的权重下降太慢,过程就可能呈现趋势。 另一方面,如果权重下降得太快,过程可能会表现出很大的变异性。 在这种情况下,移动平均过程不是静止的,可能不适合分析或预测数据的趋势*。

需要注意的是,确定移动平均过程的静止性可能是一项复杂的任务。 有各种统计检验和技术可用于评估过程的静止性。 其中包括 Augmented Dickey-Fuller 检验、Kwiatkowski-Phillips-Schmidt-Shin 检验等。 这些检验有助于确定移动平均过程是否静止,并提供数据行为的洞察力。

总之,移动平均过程并不总是静止的。 虽然它是分析和预测数据趋势的有用工具,但该过程的静止性取决于分配给过去观测值的权重。 要确定移动平均过程的静止性,必须使用专门为此设计的统计检验和技术。

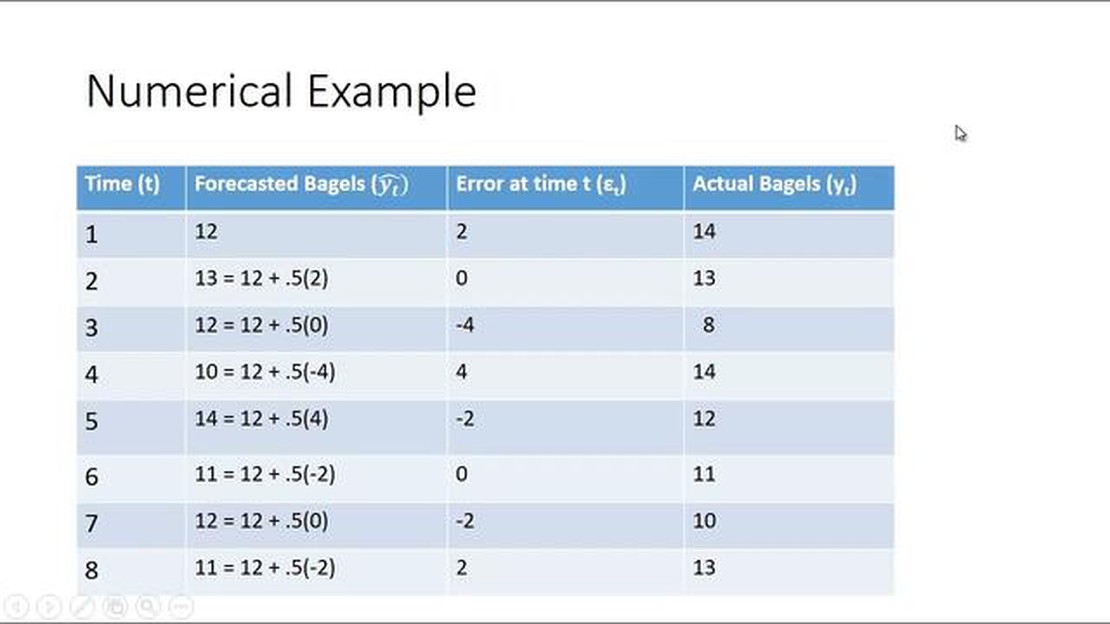

移动平均过程是一种时间序列模型,序列中的每个值都是之前值和随机误差项的加权平均值。 它通常用于平滑数据波动并识别潜在趋势或模式。

静止性是指时间序列随时间保持不变的统计特性。 静止过程具有恒定的均值、方差和自协方差函数。 换句话说,该过程的均值和变异性不随时间变化,数据中没有模式或趋势。

移动平均过程确实可能是静止的,但并非总是如此。 移动平均过程是否静止取决于前值的权重和随机误差项的属性。

如果在移动平均过程中分配给前值的权重使得权重之和等于 1,并且权重不为零且是有限的,那么就可以保证该过程是静止的。

但是,如果权重不符合这些条件,则过程可能不是静止的。 例如,如果权重之和不等于 1,则过程可能会随着时间的推移而呈现趋势或模式。 如果权重不是有限的,那么过程中可能会出现离群值或极端值,从而破坏序列的静止性。

另请阅读: 了解 ARIMA 移动平均模型:综合指南

静止性是许多时间序列模型和数据分析技术的重要假设。 如果移动平均过程不是静止的,则可能需要额外的预处理或转换才能使其适合进一步分析。

总之,移动平均过程并不总是静止的。 移动平均过程是否静止取决于前值的权重和随机误差项的属性。 在应用任何统计技术或模型之前,评估时间序列的静止性非常重要。

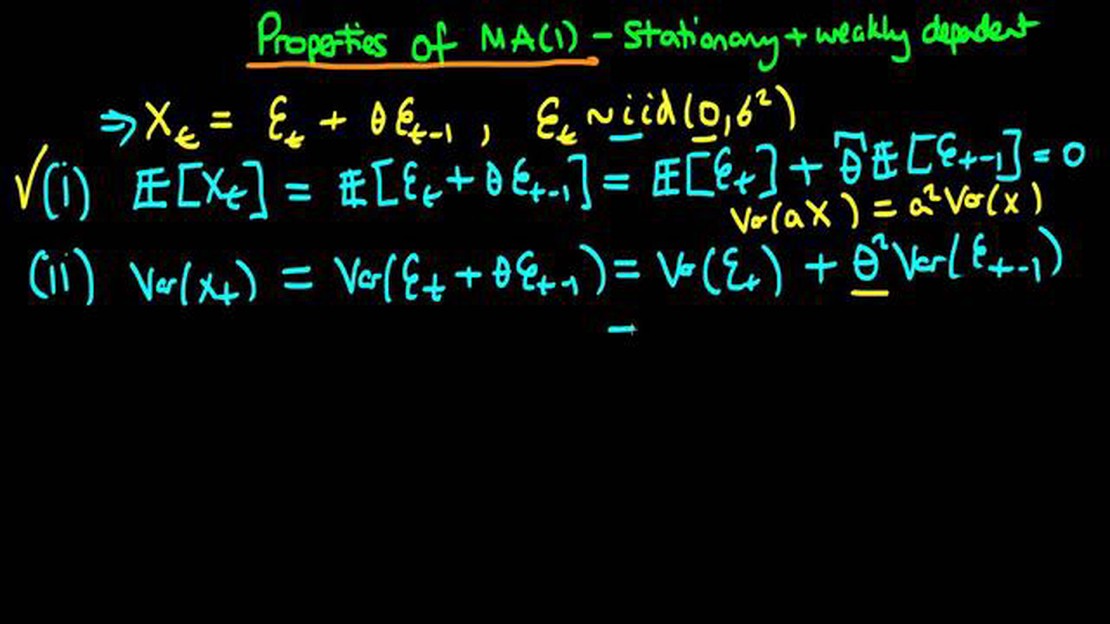

移动平均过程(MA 过程)是时间序列分析中常用的模型。 它是一种随机过程,序列的当前值是过去误差项与随机变量当前值和过去值的线性组合。 过去的误差项根据其顺序加权。

MA 过程的数学表达式为

Yt = μ + εt + θ1εt-1 + θ2εt-2 + … + θqεt-q

其中,Yt 是时间序列的当前值,μ 是时间序列的均值,εt 是时间 t 随机产生的误差项,θ1、θ2、…、θq 是 MA 过程的系数。 εt 项代表时间序列过去值无法解释的随机冲击或创新。

另请阅读: 免费学习和掌握期权交易:练习的最佳方法

MA 过程适用于模拟和预测表现出序列相关性或过去值与当前值之间系统关系的现象。 它可应用于金融、经济和工程等多个领域,用于分析和预测时间序列数据。

请注意,MA 过程并不总是静止的。 该过程的静止性取决于系数 θ1、θ2、……、θq。 如果这些系数的绝对值小于 1,则过程是静止的。 否则,该过程为非平稳过程。

总的来说,移动平均过程是时间序列分析中的一个重要工具,研究人员和分析人员可以利用它来识别模式、研究相关性并根据历史数据做出预测。

移动平均(MA)过程是一种时间序列模型,其中观测值线性依赖于当前和过去的误差项。 与依赖于自身过去值的自回归(AR)过程不同,移动平均过程只依赖于当前时期和之前时期的误差。

移动平均过程有几个重要特性:

总之,了解移动平均过程的特性对于分析和模拟时间序列数据至关重要。 通过考虑过程的静态性、均值、方差、自相关性、交叉相关性和预测性,我们可以深入了解数据的潜在趋势和模式。

移动平均过程是一种时间序列模型,其中每个观测值都是当前和过去白噪声误差项的加权和。 它表示为 MA(q),其中 q 代表移动平均过程的阶数。

静止过程是指其统计属性(如均值、方差和自协方差)不随时间变化的过程。 换句话说,无论考虑的时间段长短,数值的分布都保持不变。

不,移动平均过程并不总是静止的。 这取决于移动平均过程的阶数和白噪声误差项的特性。 如果误差项的平均值不为零,或者表现出随时间变化的相关性,那么移动平均过程可能就不是静止的。

要确定移动平均过程是否静止,我们可以检查白噪声误差项的属性。 如果误差项的均值为零且不相关,那么移动平均过程就可以被认为是静止的。 此外,我们还可以分析该过程的自相关函数 (ACF) 和偏自相关函数 (PACF),以寻找表明非静止的模式或趋势。

外汇交易中的指标有用吗? 在快节奏的外汇交易世界中,交易者不断寻找可以帮助他们做出明智决策并增加成功机会的工具和策略。 交易指标是许多交易者常用的工具之一。 这些指标是基于价格、成交量和动量等各种因素的数学计算。 它们用于分析过去的市场数据,预测未来的价格走势。 但这些指标真的有用吗? 它们真的能帮 …

阅读文章

计算 MA 模型的无条件平均值 在时间序列分析中,移动平均(MA)模型被广泛用于描述和预测随机过程。 MA 模型显示了观测值与噪声项之间的依存关系,因此有助于理解和预测具有陌生模式的数据。 目录 了解无条件平均值 解释无条件平均值 说明无条件均值 常见问题: MA 模型的无条件均值是什么意思? 如何 …

阅读文章

什么是简单移动平均收盘价? 在分析金融市场时,简单移动平均线 (SMA) 是交易者和投资者必不可少的工具。 通过计算证券在特定时间段内的平均价格,SMA 提供了对市场趋势的宝贵见解。 在本综合指南中,我们将深入探讨 SMA 收盘价的概念及其在技术分析中的意义。 均线收盘价的计算方法是,将证券在一定周 …

阅读文章

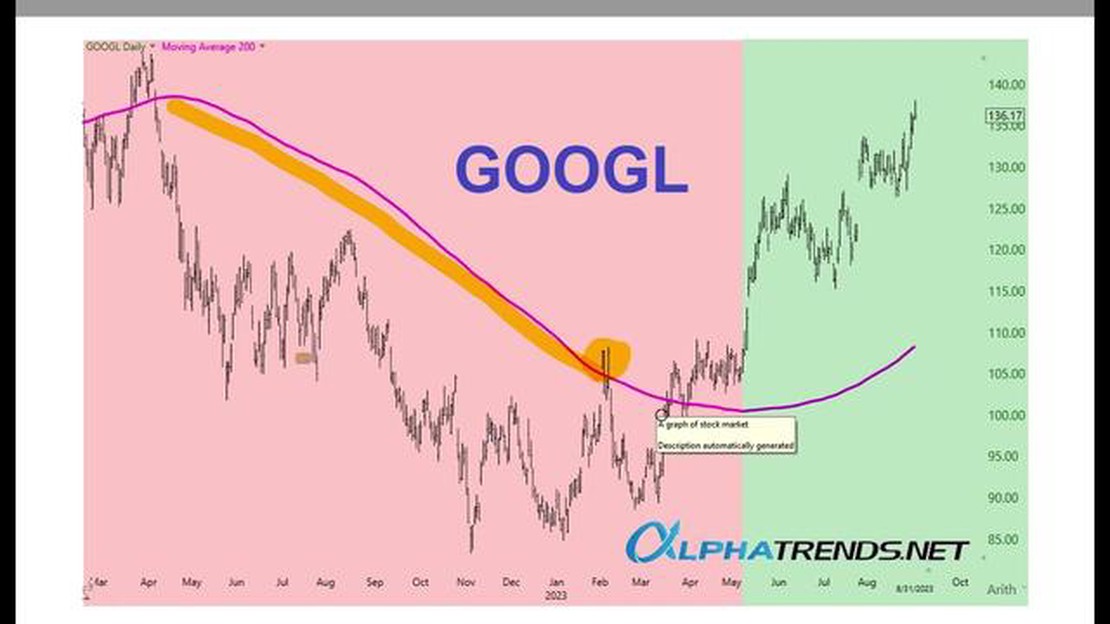

亚马逊的 200 日移动平均线是多少? 在分析亚马逊等股票的表现和趋势时,交易员和投资者经常依赖的一个工具就是 200 日移动平均线。 这一技术指标可以为股票的长期价格趋势提供有价值的见解,帮助市场参与者做出明智的决策。 200 日移动平均线的计算方法是取股票过去 200 个交易日的平均收盘价。 通 …

阅读文章

欧元兑美元汇率 欧元兑美元汇率对个人和企业来说都是一个重要指标,因为它代表了 1 欧元兑 1 美元的价值。 这一汇率的波动会对全球经济、国家间贸易关系和个人购买力产生重大影响。 目录 了解欧元兑美元汇率 影响欧元兑美元汇率的因素 常见问题: 欧元和美元的当前汇率是多少? 欧元比美元强吗? 欧元和美元 …

阅读文章

使用 ChatGPT 进行交易: 探索可能性 由 OpenAI 语言模型提供支持的 ChatGPT 作为一种适用于各种应用的多功能工具,已经广受欢迎,交易也不例外。 交易者已开始探索将 ChatGPT 纳入决策过程的潜在好处。 本文将深入探讨使用 ChatGPT 进行交易的利弊,以及交易者可以采用的 …

阅读文章