外汇交易中 1 点的价值是多少?

1 点的价值是多少? 外汇交易是一种流行的投资形式,交易者在外汇市场上买卖货币。 交易者从汇率波动中获利,而他们需要了解的关键术语之一就是点值。 目录 了解基础知识 探索外汇交易中的点数概念 常见问题: 在外汇交易中,1 点有什么意义? 1 点的价值是如何确定的? 所有货币对的 1 点价值都一样吗? …

阅读文章

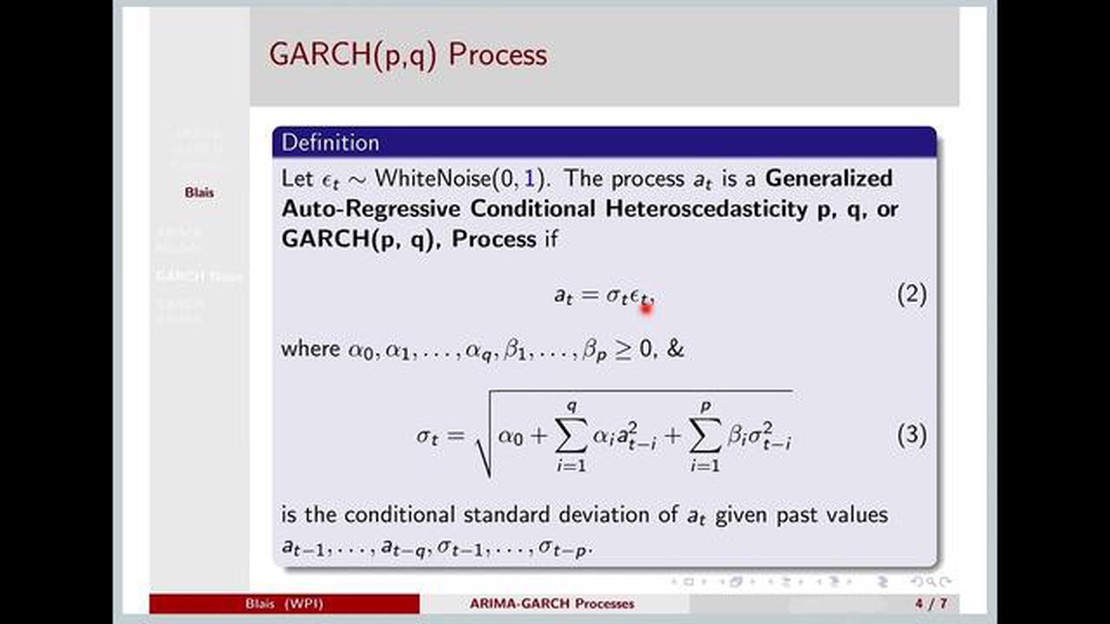

时间序列分析是预测金融市场的重要工具。 ARIMA 模型(自回归整合移动平均)和 GARCH 模型(广义自回归条件异方差)是建模和预测市场波动性的两种常用方法。 虽然这两种模型各有优点,但最近的研究表明,GARCH 在准确性和预测性能方面优于 ARIMA。

ARIMA 模型能捕捉数据的趋势、季节性和自相关性,因此被广泛用于预测时间序列数据。 然而,ARIMA 模型假定残差或模型误差是正态分布的,并且随着时间的推移方差不变。 这一假设在金融市场中可能并不成立,因为金融市场的波动可能非常不规则,而且会突然发生变化。

而 GARCH 模型则是专门为捕捉金融市场的波动集群性和时变性而设计的。 GARCH 模型允许残差的条件方差取决于过去的值,从而捕捉波动的持续性和非对称性。 这使得 GARCH 模型更适合于模拟和预测市场波动,尤其是在高波动期。

本比较分析旨在证明 GARCH 模型在预测市场波动性方面比 ARIMA 模型更优越。 通过比较两种模型在历史金融数据上的准确性和预测误差,我们提供了经验证据,证明 GARCH 模型在捕捉金融市场的复杂动态方面优于 ARIMA 模型。

总之,虽然 ARIMA 模型在捕捉时间序列数据的趋势和自相关性方面很有用,但 GARCH 模型更适合于模拟和预测市场波动。 GARCH 模型能够捕捉波动的时变性,因此在预测金融市场方面更加准确可靠。 本研究强调了在波动率预测中将 GARCH 模型视为 ARIMA 模型替代品的重要性,并为金融分析领域的研究人员和从业人员提供了启示。

在金融时间序列分析领域,GARCH(广义自回归条件异方差)模型与 ARIMA(自回归整合移动平均)模型相比具有以下几个优势。

另请阅读: 发现用于有效交易的顶级移动平均线2. 灵活性: GARCH 模型非常灵活,可以根据不同类型的金融数据进行定制。 它们可以捕捉波动率的各种聚类模式,如对称或非对称波动率,并处理不同类型的分布假 设,如正态分布、t 分布或倾斜分布。 这种灵活性使得 GARCH 模型能够提供更好的拟合效果,并更准确地捕捉金融数据的细微差别。 3. 稳健性: GARCH 模型对金融数据中常见的异常值和极端值具有鲁棒性。 GARCH 模型中的波动率估计值是基于过去观测值的加权组合,其中近期观测值的权重较大。 这种加权方案减少了异常值和极端值的影响,确保模型能适应不断变化的市场条件。 4. 预测准确性: 就金融时间序列的预测准确性而言,GARCH 模型优于 ARIMA 模型。 GARCH 模型能够捕捉波动性聚类和时变波动性,因此能更准确地预测波动性,从而提高资产价格预测的准确性。

总体而言,在金融时间序列分析领域,GARCH 模型比 ARIMA 模型更具优势,因此成为金融数据建模和预测的首选。

虽然 ARIMA 模型在时间序列预测中得到了广泛应用,但也存在一些需要考虑的局限性:

尽管存在这些局限性,ARIMA 模型由于其简单性、可解释性和在某些情况下的稳健性,仍然被广泛应用。 但是,对于具有非线性、非平稳或复杂模式的时间序列,GARCH 等替代模型可能更适合,并能产生更好的预测结果。

另请阅读: 如何从 SBI 向国际银行转账: 综合指南

GARCH(广义自回归条件异方差)模型和 ARIMA(自回归整合移动平均)模型的主要区别在于,GARCH 模型是专门用来捕捉和模拟金融和经济时间序列数据中的波动集群和时变波动模式的,而 ARIMA 模型一般用来模拟数据中的潜在趋势和季节性。

对于金融和经济时间序列数据来说,GARCH 模型通常被认为在预测准确性方面优于 ARIMA 模型, 因为它们能够捕捉和模拟此类数据中常见的波动集群和时变波动模式。 与 ARIMA 模型相比,GARCH 模型捕捉这些数据特征的能力使其能够做出更准确的预测。

是的,GARCH 模型可用于短期预测。 事实上,GARCH 模型的优势之一就是能够捕捉短期波动模式,并为较短的时间跨度提供准确的预测。 但需要注意的是,预测的准确性可能会随着预测期限的增加而降低。

GARCH 模型最初是为金融和经济时间序列数据的波动性建模而开发的,并广泛应用于金融和经济领域。 然而,它们也可以应用于表现出波动性聚类和时变波动模式的其他类型的时间序列数据。 例如天气数据、股票价格和汇率。

使用 GARCH 模型有几个局限性。 首先,GARCH 模型假设条件方差只受条件方差过去值和过去残差平方的影响。 这一假设并非在所有情况下都成立,可能导致预测不准确。 此外,GARCH 模型可能需要大量数据才能准确估计参数。 最后,GARCH 模型计算密集,可能需要高级统计软件才能实现。

文章的主要重点是比较 GARCH(广义自回归条件异方差)模型和 ARIMA(自回归整合移动平均)模型在预测金融时间序列数据方面的性能。

1 点的价值是多少? 外汇交易是一种流行的投资形式,交易者在外汇市场上买卖货币。 交易者从汇率波动中获利,而他们需要了解的关键术语之一就是点值。 目录 了解基础知识 探索外汇交易中的点数概念 常见问题: 在外汇交易中,1 点有什么意义? 1 点的价值是如何确定的? 所有货币对的 1 点价值都一样吗? …

阅读文章

选择可靠的外汇交易经纪商: 需要考虑的关键因素 说到外汇市场交易,拥有一个可靠可信的外汇经纪商至关重要。 外汇经纪商充当您与货币市场之间的中介,执行您的交易并为您提供各种金融工具。 目录 为什么选择可靠的外汇交易经纪商对交易非常重要? 选择最佳外汇经纪商时应考虑的关键因素 常见问题: 什么是外汇经纪 …

阅读文章

外汇交易中的随机震荡指标使用指南 随机指标是外汇交易世界中的重要工具。 这些指标帮助交易者识别市场中潜在的反转和趋势,使他们能够做出明智的决策,最大限度地提高利润。 然而,对于新手和经验丰富的交易者来说,掌握随机指标都是一项具有挑战性的任务。 目录 什么是随机指标? 随机指标在外汇交易中的重要性 如 …

阅读文章

什么是 MT4 的谐波模式指标? 谐波模式指标是用于 MetaTrader 4 (MT4) 平台交易的强大工具。 它旨在识别股票、货币和商品等金融工具价格走势中的谐波形态。 谐波形态是反复出现的几何形态,可以为潜在的市场反转或延续提供有价值的见解。 目录 了解谐波形态指标 什么是谐波模式指标? 常见 …

阅读文章

如何在 MetaTrader 4 中显示点差 MetaTrader 4 是一个广受欢迎的交易平台,世界各地的交易者都在使用它。 它提供多种工具和功能,可以帮助交易者做出明智的决定。 交易者经常寻找的一个重要信息是点差。 点差是货币对或任何其他金融工具买入价和卖出价之间的差额。 它代表交易成本,对交易 …

阅读文章

印度股市的交易类型 印度股市为希望分散投资组合并利用潜在回报的投资者提供了多种交易选择。 从传统的买入并持有策略到更积极的管理方法,有几种类型的交易技术可以满足不同的风险偏好和投资目标。 目录 印度股市的交易类型 了解日内交易 常见问题: 印度股市有哪些不同类型的交易方法? 什么是日内交易? 什么是 …

阅读文章