原油交易的未来: 未来展望

原油交易的未来: 未来展望 原油贸易行业一直是全球经济的重要组成部分,其价格和需求每天都在波动。 然而,在我们迈向未来的过程中,有几个因素将影响这个行业的运作方式。 从技术进步到监管变化,原油交易的未来必将发生重大改变。 毫无疑问,影响未来原油交易的一个关键因素是可再生能源的日益使用和全球减少碳排放 …

阅读文章

在金融领域,了解和预测波动性对于做出明智的投资决策至关重要。 用于分析波动率的一个流行模型是随机波动率模型。 该模型考虑到波动率本身并不是恒定的,而是随时间波动的。

随机波动率模型结合了随机和时变两种成分,是模拟和预测波动率的有力工具。 它被广泛应用于金融衍生品定价、风险管理和资产配置策略中。

本综合指南旨在加深对随机波动率模型公式的理解。 我们将探讨其关键要素、假设及其背后的数学原理。 此外,我们还将讨论该模型的优势和局限性,以及在金融领域的实际应用。

在本指南结束时,读者将在理解和使用随机波动率模型方面打下坚实的基础。 无论您是经验丰富的投资者,还是刚刚踏入金融领域,本指南都将为您提供相关知识,让您自信地将这一强大的模型纳入决策过程。

随机波动率是金融建模中使用的一个概念,用于描述资产价格波动随时间的随机波动。 与假定波动率恒定不变的传统模型不同,随机波动率模型承认波动率可以变化并遵循随机过程。

波动率是指资产价格随时间变化的程度。 它是金融市场的一个重要衡量指标,因为它代表了与投资相关的风险水平。 波动率越高,意味着不确定性越大,价格大幅波动的可能性也就越大。

在随机波动率模型中,资产的波动率通常被建模为一个遵循扩散过程的潜在变量。 这意味着波动率本身会受到随机冲击,并随着时间的推移而变化。 波动过程的动态可以用随机微分方程来描述。

最常见的随机波动率模型是赫斯顿模型(Heston model),它是以 1993 年提出该模型的史蒂文-赫斯顿(Steven Heston)的名字命名的。 赫斯顿模型假定波动率遵循均值回复过程,即波动率倾向于回复到长期平均值。 该模型被广泛用于期权的定价和校准。

随机波动率模型对于捕捉金融数据中的偏度和峰度特别有用。 偏度指的是收益分布的不对称性,而峰度衡量的是分布尾部的厚度。 这些特征对于期权等复杂衍生工具的准确定价非常重要。

由于随机波动率模型的非线性和高维性,估计随机波动率模型是一项挑战。 人们开发了各种技术,如最大似然估计法和贝叶斯方法,来估计模型参数并根据市场数据校准模型。

另请阅读: 了解股票的月度季节性: 综合指南

总之,了解随机波动的基本原理对于金融建模和风险管理至关重要。 通过考虑波动率的随机性,随机波动率模型可以对资产价格做出更准确、更真实的估计,从而改善投资决策和风险评估。

随机波动率是金融建模中的一个重要概念,旨在捕捉资产价格随时间变化的波动性。 众所周知,资产价格波动剧烈,并呈现出复杂的形态。 随机波动率模型为理解和量化这种波动性提供了一个框架。

本文将探讨随机波动率公式及其在金融建模中的意义。 随机波动率公式基于波动率过程的概念,假设波动率过程遵循随机微分方程。

随机波动率模型假定资产价格的波动率在一段时间内并不是恒定的,而是根据一个随机过程演 变的。 这种随机过程通常被模拟为均值回复过程,即波动率趋向于向长期平均值收敛。 公式中的均值回复参数就体现了这一点。

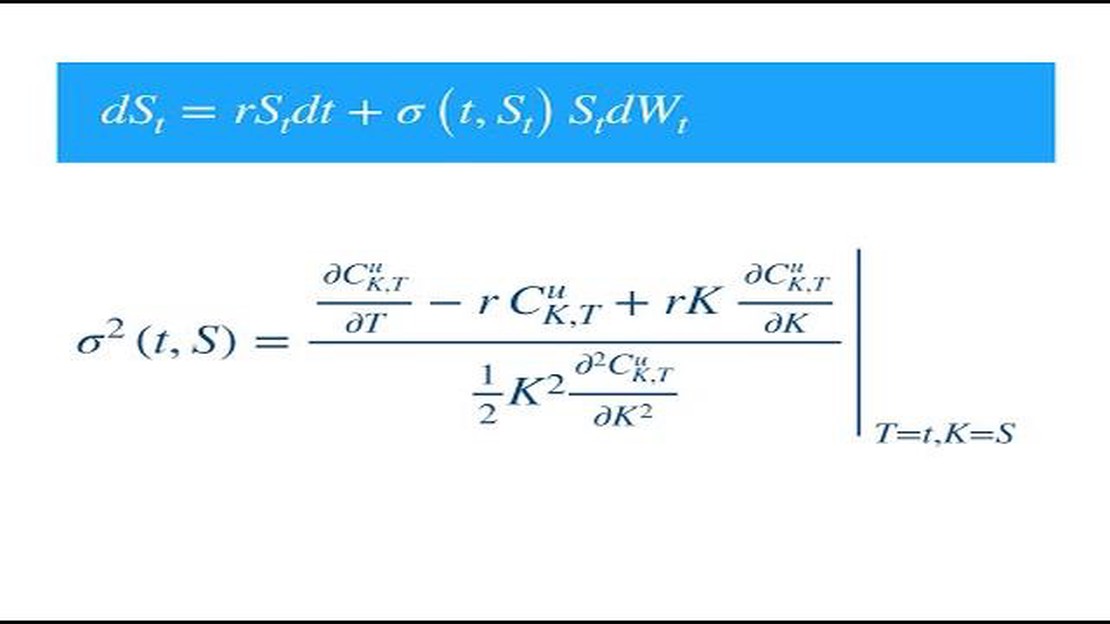

随机波动率公式可写成

dS(t) = μS(t)dt + σS(t)dW(t)、

dσ(t) = κ(θ-σ(t))dt + ξσ(t)dZ(t) 、

其中,dS(t) 是资产价格在 t 时刻的变化,μ 是资产价格的漂移率,σ 是资产价格的瞬时波动率,dW(t) 和 dZ(t) 是维纳过程,κ 是均值回归参数,θ 是长期平均波动率,ξ 是波动率的波动率。

另请阅读: Eze 软件有哪些功能? | 了解 Eze 软件的功能

随机波动率公式描述了资产价格及其波动率如何随时间变化。 第一个等式表示资产价格的动态变化,资产价格的变化是其当前价格、漂移率和波动率的函数。 第二个方程表示波动率的动态变化,其中波动率的变化是其当前值、均值回归参数、长期平均波动率和波动率的波动率的函数。

通过将随机波动率纳入金融建模,我们可以更好地捕捉资产价格的动态和变化。 这可以提高预测和风险管理策略的准确性。 此外,随机波动率公式为探索和理解驱动资产价格波动的基本过程提供了一个数学框架。

总之,探索随机波动率公式对于理解和模拟资产价格波动至关重要。 该公式提供了资产价格和波动动态的数学表述,包含了均值回归和波动的波动性。 通过将该公式纳入金融模型,我们可以提高对资产价格走势的理解和预测。

随机波动率模型的公式为 dS(t) = µS(t)dt + σS(t)dW1(t), dσ(t) = κ(θ - σ(t))dt+ρσ(t)dW2(t),其中 S(t)是时间 t 的资产价格,µ 是漂移,σ 是波动率、 κ 是均值回复速度,θ 是长期平均波动率,ρ 是资产价格与波动率之间的相关性,W1(t) 和 W2(t) 是独立的布朗运动。

随机波动率模型在金融和经济领域有着广泛的应用。 它们通常用于期权的定价和对冲,因为它们能捕捉波动率的动态,而波动率是期权定价的一个关键因素。 这些模型还可用于风险管理和投资组合优化,因为它们可以模拟和预测资产收益的变化。 此外,随机波动率模型还可用于宏观经济建模和预测,因为它们能捕捉经济变量波动的时变性。

随机波动率模型并不适合所有类型的金融数据。 它主要用于对表现出随时间变化的波动性的资产进行建模,如股票、货币和商品。 对于波动率稳定或恒定的资产,Black-Scholes 模型等更简单的模型可能更合适。 但需要注意的是,模型的选择取决于数据的具体特征和分析的目标。

有几种估计随机波动率模型的方法。 一种常见的方法是使用最大似然估计法 (MLE),即找到一组参数值,使观测数据的似然最大化。 另一种方法是贝叶斯估计法,即指定参数的先验分布,并根据观测数据更新参数。 其他方法包括基于矩的估计方法,如矩法或广义矩法,以及滤波技术,如卡尔曼滤波器。 估计方法的选择取决于数据的具体特征和模型的假设。

随机波动率模型有几个局限性。 首先,它们的计算量很大,尤其是在使用最大似然估计或贝叶斯方法等先进技术估计参 数时。 其次,它们可能无法捕捉现实世界的所有复杂性,因为它们假定了波动动态的简化结构。 第三,模型的准确性取决于输入数据的质量和准确性。 最后,随机波动率模型在某些情况下可能会产生不切实际或难以置信的波动率预测。 尽管存在这些局限性,随机波动率模型仍然是理解和模拟金融市场动态的重要工具。

随机波动率模型是用来描述金融资产波动率的数学模型。 与假定波动率恒定的传统 Black-Scholes 模型不同,随机波动率模型允许波动率随时间变化。 它考虑到了市场波动并非恒定不变,而是会发生不可预测的变化这一事实。

原油交易的未来: 未来展望 原油贸易行业一直是全球经济的重要组成部分,其价格和需求每天都在波动。 然而,在我们迈向未来的过程中,有几个因素将影响这个行业的运作方式。 从技术进步到监管变化,原油交易的未来必将发生重大改变。 毫无疑问,影响未来原油交易的一个关键因素是可再生能源的日益使用和全球减少碳排放 …

阅读文章

德里的欧元汇率:探索货币兑换选择 如果您正计划前往印度德里旅行,那么随时了解当前的欧元汇率是至关重要的。 作为印度的首都和主要旅游目的地,德里吸引着来自世界各地的游客。 了解欧元汇率可以让您更好地了解您的欧元在当地货币印度卢比(INR)中的价值。 目录 了解欧元汇率 影响德里欧元汇率的因素 常见问 …

阅读文章

了解销售中的外汇: 综合指南 在当今的全球经济中,外汇(FX)对各种规模的企业的销售和创收都起着至关重要的作用。 无论您从事的是制造业、零售业还是服务业,了解外汇背后的关键概念和策略都能大大提高您的销售业绩和盈利能力。 外汇是指一种货币兑换成另一种货币,是国际贸易中的一个重要因素。 汇率波动会严重影 …

阅读文章

如何在交易中有效利用 800 EMA 指标 在金融市场进行交易时,掌握正确的工具和指标对于做出明智的决策至关重要。 800 EMA(指数移动平均线)就是这样一个在交易者中颇受欢迎的指标。 800 EMA 是一种技术分析工具,可帮助交易者识别市场趋势和潜在的进入或退出点。 800 EMA 的计算方法是 …

阅读文章

泰铢是否在上涨? 对于那些关注货币市场的人来说,泰铢近几个月来一直是头条新闻。 随着泰铢对主要货币的稳步升值,许多人都在猜测这种趋势是否会持续下去。 在本文中,我们将探讨泰铢币值的近期走势,并对其未来进行预测。 目录 泰铢近期走势 泰铢在全球市场的走强 常见问题: 为什么泰铢正在升值? 泰铢币值的近 …

阅读文章

苹果公司首席执行官持有的股票 苹果公司是世界上最有价值和影响力的公司之一,其首席执行官是现任蒂姆-库克(Tim Cook)。 作为这家科技巨头的掌门人,库克持有相当数量的苹果公司股份,成为全球最富有的个人之一。 目录 苹果公司首席执行官拥有多少股份? 了解苹果公司首席执行官所持股票的确切数量 获取有 …

阅读文章