为日间交易者选择最佳外汇交易平台: 综合指南

什么是最适合日内交易者的外汇交易平台? 外汇交易在日间交易者中越来越受欢迎,因为它允许个人参与全球货币市场,并有可能赚取可观的利润。 然而,要在外汇市场取得成功,拥有一个可靠、高效的交易平台至关重要。 目录 为什么外汇平台很重要 外汇平台在日内交易中的作用 常见问题: 选择外汇交易平台时需要考虑哪些 …

阅读文章

在当今的全球经济中,财务报告是企业运营的一个重要方面。 公司必须提供准确透明、跨国一致的财务信息。 为实现这一目标,我们制定并实施了《国际财务报告准则》(IFRS)。 国际财务报告准则》框架内的主要准则之一是《国际财务报告准则第 13 号–公允价值计量》。

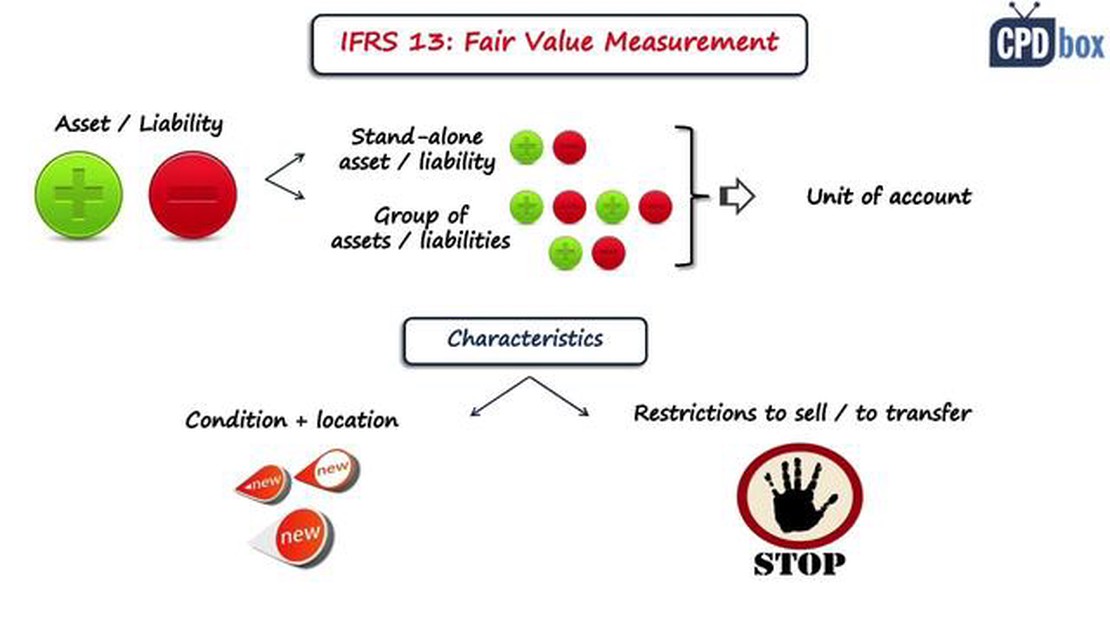

国际财务报告准则》第 13条就如何定义和计量公允价值提供了原则和指导,公允价值是市场参与者在计量日进行有序交易时出售资产所能收到的价格或转让负债所能支付的价格。 它适用于金融和非金融资产与负债,还涉及各种估值技术和信息披露。

著名财务报告专家约翰-史密斯(John Smith)解释说:*“该准则的目的是提高不同市场和行业在公允价值计量和披露方面的一致性和可比性。

国际财务报告准则第 13 号》的实施确保公司使用通用语言和透明的估值方法报告其财务状况。 这使投资者、股东和其他财务信息使用者能够做出更明智的决策,并了解公司资产和负债的真实价值。 它还促进了国际一致性,使跨国公司更容易在全球范围内运营和吸引投资者。

国际财务报告准则第 13 号》(或称《国际财务报告准则第 13 号》)是一项全球会计准则,为如何计量和披露金融工具的公允价值提供了指导。 该准则由国际会计准则理事会(IASB)发布,旨在提高财务报告的一致性和可比性。

该准则将公允价值定义为市场参与者在计量日进行有序交易时出售资产所能收到的价格或转让负债所能支付的价格。 该准则规定了确定公允价值的框架,并提供了强化披露,以帮助财务报表使用者了解公允价值计量对实体财务状况和业绩的影响。

国际财务报告准则》第 13 号适用于所有按照《国际财务报告准则》编制财务报表的实体,包括上市公司、金融机构和其他提供金融工具的组织。

国际财务报告准则》第 13 号的主要原则包括

另请阅读: HDFC International ATM 取款手续费: 了解费用3. 公允价值等级体系将用于公允价值计量的输入数据分为三个等级,第一级最可靠,第三级最不可靠。

4. 1. 要求进行披露,以提供关于公允价值计量的性质、可靠程度和对实体财务报表的影响的信息。

通过遵循《国际财务报告准则》第 13 号中概述的准则,实体可以提供透明、一致的公允价值计量,从而提高财务信息的质量和可比性。 这样,投资者、债权人和其他利益相关者就可以根据准确可靠的财务报表做出明智的决策。

另请阅读: 什么是确认蜡烛图,如何在外汇交易中解读它?

国际财务报告准则》第 13 号又称《国际财务报告准则》,为公允价值计量提供指导。 它规定了公允价值计量所需的原则和要求以及披露内容。

说到《国际财务报告准则》第 13 号,有几个关键概念需要理解。 这些概念包括

这些关键概念为理解和应用《国际财务报告准则》第 13 号的原则奠定了基础。 通过遵循这些概念,实体可确保其公允价值计量是一致、可靠和相关的。

国际财务报告准则第 13 号》是一项财务报告准则,为如何计量和披露公允价值提供指导。 它之所以重要,是因为公允价值是金融业的一个关键概念,影响着资产和负债的估值。

国际财务报告准则第 13 号》的主要准则包括定义公允价值、提供衡量公允价值的框架以及制定公允价值衡量的披露要求。

国际财务报告准则第 13 号》将公允价值定义为市场参与者在计量日进行有序交易时出售资产所收到的价格或转让负债所支付的价格。

实施《国际财务报告准则》第 13 号的一些挑战包括确定使用适当的估值技术、收集计算公允价值的必要数据,以及确保公允价值计量的准确性和可靠性。

国际财务报告准则第 13 号》要求实体披露有关公允价值计量的信息,包括所使用的技术和输入值、公允价值层次结构的级别以及任何重要的不可观察输入值。

IFRS 13 是一项国际财务报告准则,为如何计量资产和负债的公允价值提供指导。 它规定了确定公允价值的框架,定义了公允价值,并适用于所有需要在财务报表中以公允价值计量的资产和负债。

什么是最适合日内交易者的外汇交易平台? 外汇交易在日间交易者中越来越受欢迎,因为它允许个人参与全球货币市场,并有可能赚取可观的利润。 然而,要在外汇市场取得成功,拥有一个可靠、高效的交易平台至关重要。 目录 为什么外汇平台很重要 外汇平台在日内交易中的作用 常见问题: 选择外汇交易平台时需要考虑哪些 …

阅读文章

如何利用期权产生被动收入: 综合指南 您是否正在寻找一种产生被动收入的方法? 期权交易可能就是你一直在寻找的答案。 说到投资,很多人会想到股票,但期权可以提供独特的优势,帮助你创造稳定的收入来源。 目录 期权交易能产生被动收入吗? 探索期权交易的潜力 常见问题: 什么是被动收入? 期权交易如何产生被 …

阅读文章

了解股票期权的发行 股票期权是公司用来吸引和留住员工的一种金融工具。 它为员工提供了在规定时间内以预定价格购买一定数量公司股票的权利。 通过提供股票期权,公司为员工提供了成为股东并从公司成功中获益的机会。 目录 了解发行股票期权的基本知识 什么是股票期权? 常见问题: 什么是股票期权? 股票期权有哪 …

阅读文章

资金流指数指标: 如何使用 货币流通指数 (MFI) 是一种常用的技术指标,交易者用它来分析金融工具价格的势头和强度。 它衡量资金流入和流出证券的速度,提供买入和卖出压力的洞察力。 目录 了解资金流指数指标 资金流指数指标使用技巧 使用货币流量指数指标时应避免的常见错误 常见问题: 什么是货币流通指 …

阅读文章

Transferwise 在新加坡可用吗? TransferWise 是一种广受欢迎的在线汇款服务,允许用户以低廉的费用和具有竞争力的汇率跨境收发汇款。 它以透明、高效的服务在全球广受欢迎。 然而,许多新加坡人都想知道 TransferWise 在新加坡是否可用。 好消息是,TransferWise …

阅读文章

期权交易与外汇交易: 哪种投资方式更好? 说到金融市场交易,投资者有多种选择。 期权和外汇交易是两种流行的选择。 期权交易和外汇交易都提供了独特的获利机会,但了解两者之间的差异可以帮助投资者确定哪种交易方式更适合他们的需求。 目录 期权与外汇: 比较分析 了解期权交易 常见问题: 什么是期权和外汇交 …

阅读文章