了解股票表现: 穿越移动平均线的意义

股票穿越移动平均线意味着什么? 在分析股票表现时,投资者通常会借助各种技术指标来识别趋势和潜在机会。 移动平均线就是这样一个指标,它是一种广泛使用的工具,可以帮助投资者判断股票价格变动的整体方向。 目录 什么是移动平均线? 定义和计算 解读交叉移动平均线 常见问题: 什么是移动平均线交叉? 移动平均 …

阅读文章

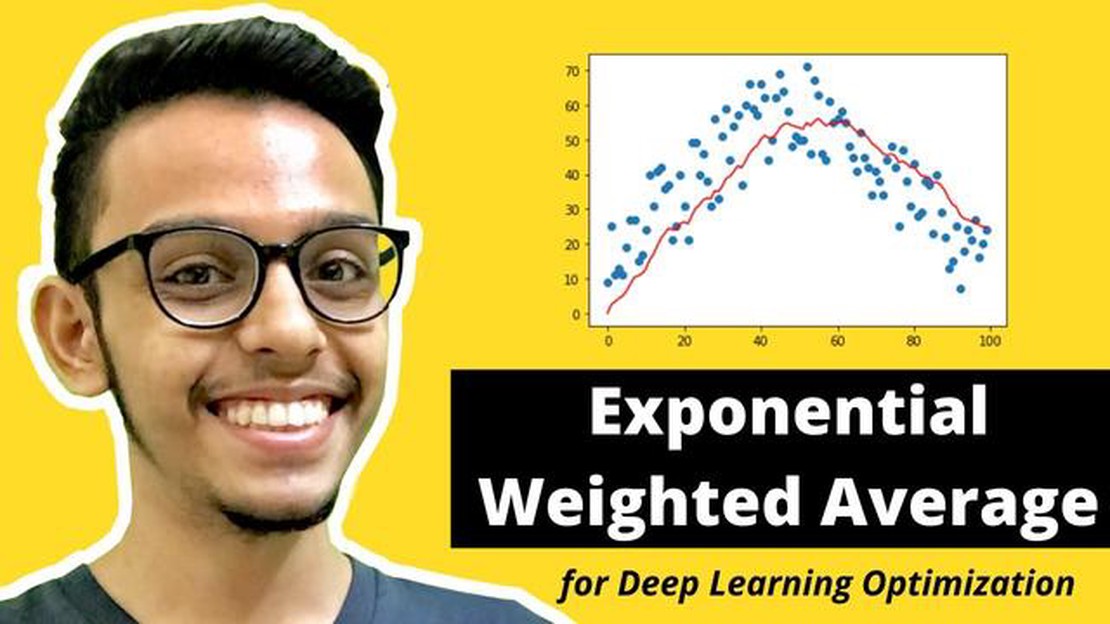

指数加权移动平均法 (EWMA) 是一种常用的统计方法,用于时间序列分析和预测。 它是一种加权平均计算方法,与较早的数据点相比,近期数据点的权重更大。 EWMA 广泛用于平滑噪声数据和过滤随机变化。

在 Python 中计算 EWMA 相当简单,可以使用 pandas 库完成。 Pandas 提供了一个名为 .ewm() 的内置函数,允许我们计算给定时间序列的 EWMA。 此外,我们还可以指定跨度或 alpha 参数,以控制分配给每个数据点的权重。

使用 .ewm() 函数,我们可以快速计算 pandas DataFrame 中一列的 EWMA。 这样就可以轻松地将 EWMA 计算纳入我们的数据分析管道。 通过对数据应用 EWMA,我们可以获得更平滑的表示,从而突出潜在的趋势和模式。

下面是一个如何在 Python 中计算指数加权移动平均线的简单示例:

import pandas as pd

data = pd.read_csv(’example.csv')

ewma = data[‘value’].ewm(span=10).mean()

在上面的示例中,我们将 csv 文件加载到 pandas DataFrame 中,然后使用 .ewm() 函数(跨度为 10)计算 “value “列的 EWMA。 得出的 EWMA 值存储在 “ewma “变量中。

通过了解如何在 Python 中计算指数加权移动平均值,您可以从时间序列数据中获得有价值的见解,并做出更准确的预测。 EWMA 是平滑噪声数据和揭示隐藏趋势的强大工具,它在 Python 中的实现既简单又高效。

指数加权移动平均法(EWMA)是一种流行的统计技术,用于分析时间序列数据。 它是一种移动平均法,更重视最近的数据点,而对较早的数据点赋予指数递减的权重。 这意味着较新的数据点比较旧的数据点对平均值的影响更大。

EWMA 常用于金融和经济领域,分析股票价格、市场指数和其他金融数据。 它还用于工程、供应链管理和流行病学等其他领域,以分析数据的趋势和模式。

EWMA 的计算包括两个主要部分:平滑因子和前平均值。 平滑系数决定了分配给每个数据点的权重,数值越高,近期数据的权重越大。 前次平均值是以前数据点的加权平均值,有助于平滑波动并突出潜在趋势。

EWMA 的计算公式为

EWMA = (1 - α) * 上期平均值 + α * 当前值。

另请阅读: 了解 MT4 中的横盘整理指标: 综合指南

其中

EWMA 是指数加权移动平均数 α 是平滑系数,决定分配给每个数据点的权重 previous average 是以前数据点的加权平均值

平滑系数的选择取决于分析的具体问题和数据。 一般来说,α 值越小,旧数据点的权重越大,平均值也就越平滑。 α 值越大,近期数据点的权重就越大,从而使平均值对近期变化更加敏感。

EWMA 是分析时间序列数据的有用工具,因为它能在短期趋势和长期趋势之间取得平衡。 通过增加近期数据的权重,它可以捕捉短期波动并对变化做出快速反应。 同时,它也考虑了长期趋势,对较早的数据点给予一定权重,有助于消除噪音,突出潜在的模式。

总之,指数加权移动平均法是一种分析时间序列数据的重要统计技术。 它被广泛应用于各行各业,以分析趋势、识别模式,并根据历史数据做出明智的决策。

指数加权移动平均法(EWMA)是一种常用的方法,用于计算时间序列数据的加权平均值,其中较新的数据点被赋予较高的权重。 它常用于金融和统计领域,用于分析趋势和识别模式。

另请阅读: EFX 是一项好的投资吗? 发现投资 EFX 的潜力

要在 Python 中计算 EWMA,可以使用 pandas 库,该库提供了一个名为 ewm()的内置函数。 ewm() 函数使用参数 “alpha “来指定衰减因子,该因子定义了每个数据点的权重。

下面是一个计算给定 pandas 序列的 EWMA 的示例:

import pandas as pd# 用一些随机数据创建一个 pandas 序列data = pd.Series([1, 2, 3, 4, 5, 6, 7, 8, 9, 10])# 用衰减系数 0.5ewma = data.ewm(alpha=0.5).mean()print(ewma)

在上面的示例中,ewm() 函数用于计算给定数据系列的 EWMA。 参数 “alpha “设为 0.5,这意味着每个数据点的权重是前一个数据点权重的 0.5 倍。

结果 ewma 是一个新的 pandas 序列,其中包含计算出的 EWMA 值。 您可以打印结果以查看输出。

通过调整参数 “alpha “的值,可以控制平滑因子和 EWMA 对最近数据点的敏感度。 阿尔法 “值越小,历史数据的权重越大,而 “阿尔法 “值越大,近期数据的权重越大。

总之,使用 pandas 库在 Python 中计算指数加权移动平均线非常简单。 通过调整衰减因子,您可以微调数据点的权重,从而有效地分析时间序列数据。

指数加权移动平均线(EWMA)是一种统计计算方法,它赋予最近的数据点更大权重,而较早的数据点权重较小。 它常用于金融和时间序列分析,以跟踪趋势并消除数据中的噪音。

指数加权移动平均线的计算方法是将每个数据点乘以一个权重系数,该权重系数随着数据时间的推移以指数形式递减。 然后,将加权数据点相加,再除以加权系数之和,即可计算出加权平均值。

平滑系数也称为衰减系数或阿尔法,它决定了权重随着数据变老而指数式下降的速度。 平滑系数越大,近期数据点的权重越大,而平滑系数越小,旧数据点的权重越大。

可以,指数加权移动平均线可用于预测未来值。 加权平均法赋予近期数据点更大的权重,因此对数据的近期变化反应更灵敏。 不过,需要注意的是,指数加权移动平均法是一种平滑技术,并非在所有情况下都是预测未来值的最准确方法。

有,有几个 Python 库可以计算指数加权移动平均线。 一些流行的库包括 Pandas、NumPy 和 SciPy。 这些库提供的函数和方法可以轻松计算时间序列数据的 EWMA。

指数加权移动平均线是移动平均线的一种,它给最近的数据点分配更多权重,而给较早的数据点分配较少权重。 这是通过应用一个平滑系数来实现的,该系数决定了每个数据点对移动平均值的贡献。

股票穿越移动平均线意味着什么? 在分析股票表现时,投资者通常会借助各种技术指标来识别趋势和潜在机会。 移动平均线就是这样一个指标,它是一种广泛使用的工具,可以帮助投资者判断股票价格变动的整体方向。 目录 什么是移动平均线? 定义和计算 解读交叉移动平均线 常见问题: 什么是移动平均线交叉? 移动平均 …

阅读文章

外汇的定义是什么? 外汇通常被称为Forex,是全球金融体系的一个重要方面。 它在促进国际贸易和投资方面发挥着至关重要的作用。 虽然大多数人对外汇都有基本的了解,但深入了解其复杂性,可以为企业和个人提供有价值的见解。 简单地说,外汇是指将一种货币兑换成另一种货币的过程。 这样做的原因有很多,比如旅 …

阅读文章

盘后交易 SPX 期权 对投资者来说,盘后交易SPX期权是一个令人兴奋且可能获利丰厚的机会。 虽然 SPX 期权的正常交易时间为东部时间上午 9:30 至下午 4:00,但也有一个有限的盘后交易时段。 收盘后交易允许投资者对正常市场时间以外发生的新闻和事件做出反应,提供了更多的交易选择和灵活性。 目 …

阅读文章

TradingView 是否可用于点差投注? TradingView是一个广受欢迎的在线平台,为交易者提供技术分析和交易方面的各种工具和资源。 但它也是一个价差投注平台吗? 本文将探讨这一问题,并为您提供有关 TradingView 和点差投注的一切信息。 目录 TradingView 是点差投注平 …

阅读文章

背离交易有效吗? 背离交易是外汇和股票交易者中流行的一种方法,它基于这样一种信念,即价格和动量指标之间的背离可能预示着潜在的价格反转。 这种交易策略所依据的原则是,当价格走势与动量指标之间出现分歧时,可能预示着市场情绪的转变和价格趋势的潜在变化。 目录 背离交易有效吗? 探索背离交易策略的有效性 常 …

阅读文章

了解短信提示服务: 优点和功能 在当今快节奏的世界中,有效和高效的沟通对企业和组织的成功至关重要。 SMS 提示服务是有助于实现这一目标的最强大工具之一。 通过这项服务,企业可以直接向客户的手机发送重要而及时的信息,确保客户快速、便捷地接收到信息。 目录 为什么选择短信提示服务? 轻松实现高效沟通 …

阅读文章