探索无风险外汇交易策略: 将交易风险降至最低

保障您投资的顶级无风险外汇策略 外汇交易是一项回报丰厚的事业,但同时也蕴含着巨大的风险。 要想在这个快节奏的市场中取得成功,制定稳健的交易策略至关重要。 然而,盲目跟从任何策略都可能是危险的,会导致潜在的损失。 这就是为什么发现无风险的外汇交易策略非常重要,这些策略可以帮助最大限度地降低与交易相关的 …

阅读文章

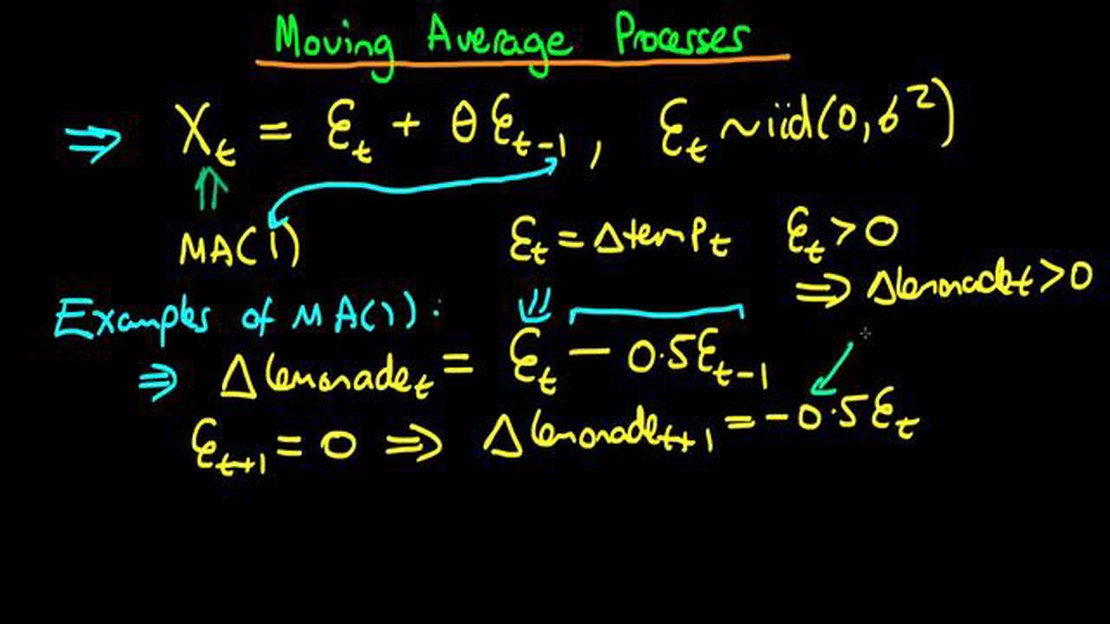

静止性是时间序列分析中的一个基本概念。 它指的是一个过程在一段时间内保持不变的统计特性。 时间序列分析中常用的一个模型是移动平均(MA)模型。 MA 模型的特点是回归方程中误差项的滞后值数量有限。

但是 MA(1) 是静态的吗? 本文将探讨 MA(1) 的固定性,并举例说明。

要评估 MA(1) 的静止性,我们首先需要了解自回归 (AR) 和移动平均 (MA) 过程。 MA(1) 过程有一个移动平均项,它取决于上一期的误差项。 它可以表示为 Xt = μ + εt + θεt-1,其中 Xt 是时间序列,μ 是均值,εt 是时间 t 的误差项,θ 是移动平均项的系数。

在检验 MA(1) 的静止性时,我们关注的条件是 θ 的绝对值小于 1。 但是,如果 |θ| ≥ 1,则过程是非稳态的。 这是因为 θ 值≥ 1 意味着移动平均项具有长期影响,会导致过程随时间漂移。

示例

让我们举例说明 MA(1) 的平稳性。 假设我们有一个 MA(1) 过程,定义为 Xt = εt + 0.6εt-1。 如果我们选择满足 |θ| < 1 的 θ = 0.6,那么该过程就是静止的。 这意味着该过程的统计特性,如均值和方差,会随着时间的推移而保持不变。 另一方面,如果我们选择 θ = 1.2 的值,即满足 |θ| ≥ 1,那么该过程将是非静态的,因为移动平均项具有长期影响,会导致过程偏离其平均值。

平稳性是时间序列分析中的一个重要概念。 它指的是时间序列在一段时间内保持不变的统计特性。 静止时间序列具有恒定的均值、恒定的方差和仅取决于时滞的自协方差。

简单地说,静态时间序列可以被描述为不呈现任何趋势或季节性的序列。 序列的均值和方差保持不变,不同时间点的观测值之间的相关性也保持不变。

静态有不同类型,包括弱静态、严格静态和遍历静态。 弱静止指的是均值、方差和自协方差恒定的序列,而严格静止指的是任意一组观测值的联合分布对时间变化不变的序列。 遍历静止性结合了弱静止性和严格静止性的特性,意味着样本均值能代表总体均值。

静止性是许多时间序列模型和技术的重要假设。 它允许使用依赖于关键属性(如自相关函数)恒定性的统计方法。 非平稳序列会导致建模和预测结果出现偏差和不一致。

识别时间序列是否静止是时间序列分析的关键步骤。 这可以通过目测图(如时间序列图和自相关图)和统计检验(如增强 Dickey-Fuller 检验)来实现。

| 静态类型 | |

|---|---|

| 弱静态 | 均值、方差和自协方差不变的序列。 |

| 严格平稳性 | 任何一组观测值的联合分布对时间变化都不变的序列。 |

| Ergodic Stationarity | 兼具弱静止性和严格静止性的数列,意味着样本均值代表总体均值。 |

另请阅读: 交易信号可信吗? 发现交易信号的真相

MA(1) 模型又称 1 阶移动平均模型,是一种时间序列模型,用于根据之前的误差项预测未来值。 在该模型中,时间序列的当前值是当前误差项和先前误差项的线性组合。 MA(1) 模型的定义方程为

Xt = μ + εt + θ1εt-1

其中,Xt 代表时间序列的当前值,μ 是时间序列的均值,εt 是当前误差项,εt-1 是前一个误差项,θ1 是决定前一个误差项权重的参数。

MA(1) 模型通常用于分析具有随机和不可预测模式的时间序列数据,因为它允许在预测过程中加入随机性。 通过在模型中加入前一个误差项,MA(1) 模型捕捉到了短期依赖性,有助于预测未来值。

参数 θ1 在 MA(1) 模型中起着至关重要的作用。 如果 θ1 为正,则表明当前误差项与之前的误差项之间存在正的自相关性,即当前误差项的增加会导致之前误差项的增加。 反之,如果 θ1 为负值,则表示负自相关。

总的来说,MA(1)模型是时间序列分析中一个有用的工具,可以根据之前的误差项预测未来值。 它有助于理解数据中的短期依赖性和随机模式,为预测和决策提供有价值的见解。

静态性是时间序列模型的一个重要属性。 静止的时间序列在一段时间内具有恒定的均值和方差,其自协方差函数不依赖于计算时间。

测试 MA(1) 模型的静止性就是验证模型是否满足这些条件。 一种常用的静态检验方法是增量迪基-富勒(ADF)检验。

另请阅读: 对 MU 股票有何预测? 专家分析和预测

ADF 检验是一种统计检验,用于确定时间序列中是否存在单位根。 单位根是非平稳性的指标。 ADF 检验的零假设假定时间序列中存在单位根,而备择假设假定时间序列是静态的。

要对 MA(1) 模型进行 ADF 检验,我们可以先用最大似然估计法(MLE)估计模型的参数。 估计出参数后,我们就可以计算模型的残差,并对这些残差进行 ADF 检验。

如果 ADF 检验的 p 值小于选定的显著性水平(如 0.05),我们就拒绝非平稳性零假设,并得出 MA(1) 模型是平稳的结论。 如果 p 值大于显著性水平,我们就不能拒绝零假设,并得出 MA(1) 模型是非平稳的结论。

值得注意的是,ADF 检验假设残差是正态分布且独立的。 如果违反了这些假设,可以使用其他检验,如 Kwiatkowski-Phillips-Schmidt-Shin(KPSS)检验。

总的来说,检验 MA(1) 模型的平稳性包括估计模型参数、计算残差以及对这些残差进行 ADF 检验。 通过分析 ADF 检验的 p 值,我们可以确定 MA(1) 模型是否静止。

MA(1)(Moving Average 1)模型是一种时间序列模型,其公式中包括时间序列的当前值和一个滞后值。

静态 MA(1) 模型意味着其属性不随时间变化。 换句话说,过程的均值和方差在整个时间序列中保持不变。

要确定 MA(1) 模型是否静止,我们需要检查该模型是否满足某些条件。 这些条件包括均值不变、方差不变、无自相关。

当然可以! 静态 MA(1) 模型的示例如下 Xt = 0.5Zt-1 + Zt,其中 Xt 是时间序列的当前值,Zt 是白噪声过程,均值为零,方差为 sigma^2。

如果 MA(1) 模型不是静态的,就意味着其属性会随着时间的推移而变化。 这可能会给分析和预测时间序列数据带来困难,因为均值、方差和自相关性可能不会保持不变。

保障您投资的顶级无风险外汇策略 外汇交易是一项回报丰厚的事业,但同时也蕴含着巨大的风险。 要想在这个快节奏的市场中取得成功,制定稳健的交易策略至关重要。 然而,盲目跟从任何策略都可能是危险的,会导致潜在的损失。 这就是为什么发现无风险的外汇交易策略非常重要,这些策略可以帮助最大限度地降低与交易相关的 …

阅读文章

了解美国股票期权 美国股票期权是一种功能强大的金融工具,投资者可以利用股票市场的变动和波动进行投资。 无论您是经验丰富的投资者还是刚刚起步的投资者,了解这些期权的运作方式对于做出明智的决策和最大限度地发挥您的投资潜力都至关重要。 期权赋予投资者在一定时间内以预先确定的价格(即行权价格)买入或卖出特定 …

阅读文章

有期权筛选器吗? 作为一名交易者,拥有正确的工具和资源可以让你的成功与众不同。 在期权交易中,最重要的工具之一就是可靠的期权筛选器。 期权筛选器可以帮助你从浩如烟海的期权合约中筛选出最符合你的交易策略和目标的合约。 目录 发现顶级期权筛选器工具 了解期权筛选器的重要性 常见问题: 什么是期权筛选器, …

阅读文章

Plus500 最低存款额 Plus500 是一个流行的在线交易平台,允许用户交易各种金融工具,如股票、商品和加密货币。 如果您正在考虑在 Plus500 上进行交易,您首先会有一个问题: 开始交易所需的最低存款额是多少? Plus500 的最低存款额因用户居住国家和选择的支付方式而异。 一般来说, …

阅读文章

谁是最优秀的女性外汇交易员? 近年来,随着越来越多的人寻求投资全球货币市场,外汇交易变得越来越流行。 虽然外汇交易可能是一个男性主导的行业,但也有许多才华横溢、事业有成的女性外汇交易员在这个竞争激烈的领域声名鹊起。 这些女性在外汇市场上取得了非凡的成就,证明了性别并不是实现财务独立和成功的障碍。 她 …

阅读文章

了解外汇 VPS:您需要知道的事情 您是否厌倦了因网络连接速度慢而导致的外汇交易延迟? 您是否正在寻找一种可以提高交易平台速度和性能的解决方案? 不用再找了! 外汇 VPS 托管将彻底改变您的交易体验。 外汇 VPS 托管又称虚拟专用服务器托管,是一种为交易者提供专用服务器以运行其交易平台的服务。 …

阅读文章