为什么要使用乘数? 了解在不同领域使用乘数的重要性

使用乘数的重要性 从数学、金融到工程和经济学,*乘数在许多领域和行业都发挥着至关重要的作用。 它们用于根据给定系数增加或减少数值,使计算和分析更加容易。 了解使用乘数的重要性可以增强我们对复杂系统的理解,帮助我们做出更明智的决策。 目录 为什么乘数在不同行业都很重要? 提高生产力、效率和盈利能力 常 …

阅读文章

自回归模型和移动平均模型是统计学和计量经济学中常用的两种时间序列模型。 虽然它们都能描述时间序列数据中的模式和依赖关系,但它们具有不同的特点,在不同的情况下使用。

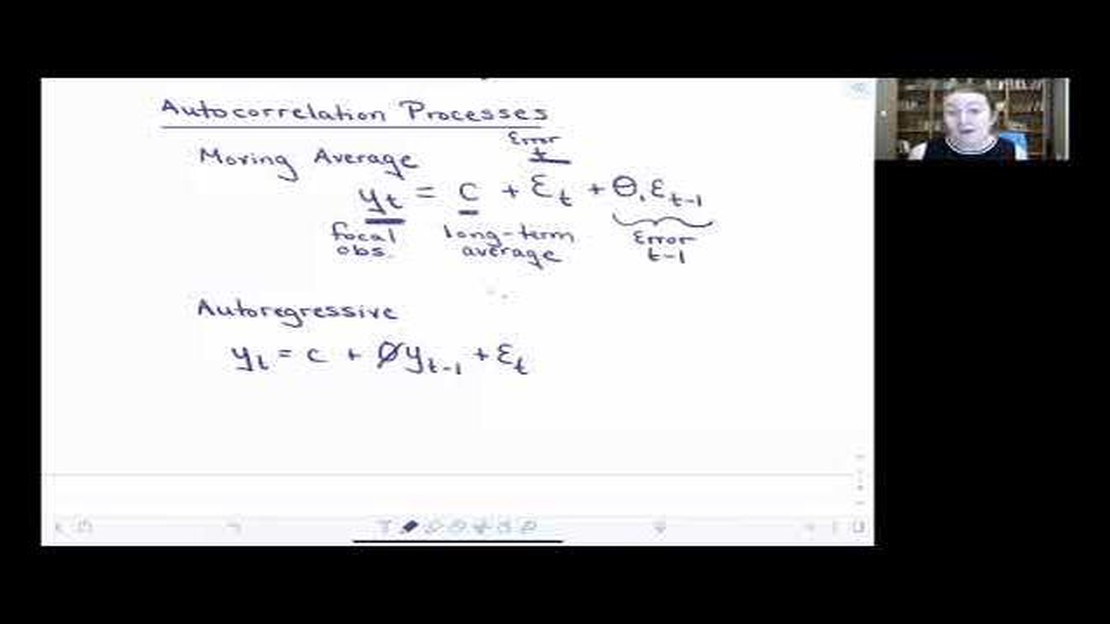

自回归(AR)模型是一种时间序列模型,其中变量的当前值被模拟为其过去值的线性组合。 换句话说,自回归模型假定变量的未来值可以根据其过去值进行预测。 这种模型适用于理解和预测具有明显趋势或模式的过程。

另一方面,移动平均(MA)模型是一种时间序列模型,在这种模型中,变量的当前值是过去误差项的线性组合。 换句话说,MA 模型假设变量的未来值可以根据其过去的预测误差进行预测。 这种模型有助于理解和预测具有随机波动和噪声的过程。

AR 模型和 MA 模型的一个主要区别在于它们所捕捉的依赖关系的性质。 自回归模型捕捉的是时间序列本身的线性依赖关系,而 MA 模型捕捉的是时间序列与预测误差之间的线性依赖关系。 此外,当数据呈现趋势或系统模式时,通常使用自回归模型,而当数据的随机波动或噪声影响其未来值时,通常使用 MA 模型。

了解自回归模型和移动平均模型之间的区别对于准确模拟和预测时间序列数据至关重要。 通过识别数据中的基本模式和依赖关系,研究人员和分析师可以选择合适的模型来分析和预测未来值,从而做出更准确、更可靠的预测。

自回归(AR)模型是一种用于分析时间序列数据的统计模型。 它基于这样一个理念:变量在任何给定时间的值都是由其过去的值决定的,因此被称为 “自回归”。 自回归模型广泛应用于经济、金融和工程等各个领域,用于预测未来值和了解数据中的潜在模式。

自回归模型背后的主要概念是,变量的当前值是其先前值的线性组合,每个先前值都乘以相应的系数。 模型中考虑的前值数量用参数 “p “表示。 例如,AR(1) 模型只使用直接前值,而 AR(2) 模型则使用两个直接前值。

在数学上,AR(p)模型可以表示为

AR(1) | AR(2) | AR(p) | AR(2) | AR(p) | — | — | — | | X(t) = c + φ1X(t-1) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + … + φpX(t-p) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + …

另请阅读: 了解加法模型: 定义与应用

其中

估计 AR 模型的系数需要使用各种技术,如最小二乘法或最大似然估计法。 估算出系数后,就可以根据变量的当前值和先前值来预测模型的未来值。

AR 模型能捕捉到数据中存在的时间依赖性和模式,因此在分析和预测时间序列数据时非常有用。 当数据在相邻值之间表现出一定程度的持续性或相关性时,自回归模型尤其有效。 通过了解自回归模型的基本原理,研究人员和分析师可以对基础数据的行为和未来趋势获得有价值的见解。

自回归(AR)模型是一种时间序列模型,它将变量的未来值表示为其过去值的线性组合。 换句话说,它假定变量在任何给定时间点的值都是其先前值的函数。

阶次 p 代表用于预测当前值的滞后值的数量,而系数 φ 代表分配给每个滞后值的权重。

在数学上,AR(p)模型可以表示为

Xt = c + φ1Xt-1 + φ2Xt-2 + … + φpXt-p + εt

其中,Xt 代表变量在时间 t 的值,c 为常数项,φ1 至 φp 为系数,Xt-1 至 Xt-p 为滞后值,εt 为误差项。

另请阅读: 马来西亚外汇市场开市时间: 您需要知道的一切

系数 φ1 至 φp 决定了过去值和未来值之间关系的强度和方向。 如果所有系数均为零,则模型简化为常数项 c。如果所有系数均为正值且小于 1,则模型表示一个静止过程,过去值的影响逐渐减弱。

AR 模型广泛应用于金融、经济和气象等各个领域,用于根据历史数据预测未来值。 当数据表现出自相关性(即当前值取决于其过去值)时,AR 模型尤其有用。

自回归模型依靠时间序列的过去值来预测未来值,而移动平均模型则利用以前的预测误差来预测未来值。

自回归模型使用时间序列的过去值进行计算,通常使用回归模型。 而移动平均模型则是利用以前预测的预测误差来计算的。

自回归模型和移动平均模型都可用于预测股票价格,但自回归模型可能更适合,因为它们考虑到了股票价格的过去值以及任何趋势或模式。

不是,自回归和移动平均模型通常用于时间序列分析,但也可应用于经济、金融和工程等其他领域,根据过去的数据预测未来的价值。

自回归模型对异常值的敏感性和对大量历史数据的需求可能会限制自回归模型的应用。 移动平均模型的局限性在于无法捕捉长期趋势,而且如果使用过多参数,可能会造成过度拟合。

自回归(AR)模型根据过去的观测值预测未来值,而移动平均(MA)模型根据过去的预测误差预测未来值。 自回归模型只使用被建模变量的过去观测值,而移动平均模型则使用过去的预测误差。

使用乘数的重要性 从数学、金融到工程和经济学,*乘数在许多领域和行业都发挥着至关重要的作用。 它们用于根据给定系数增加或减少数值,使计算和分析更加容易。 了解使用乘数的重要性可以增强我们对复杂系统的理解,帮助我们做出更明智的决策。 目录 为什么乘数在不同行业都很重要? 提高生产力、效率和盈利能力 常 …

阅读文章

探索 TWS 战略实验室: 您需要了解的信息 在全球金融市场进行交易是一项艰巨的任务。 面对海量信息、持续的市场波动以及对闪电般决策的需求,难怪许多交易者都在努力寻求持续的成功。 这就是 TWS 战略实验室的用武之地。 目录 通过 TWS 策略实验室发现盈利交易策略 揭开成功交易的秘密 常见问题: …

阅读文章

如何下载 MetaTrader 4 MetaTrader 4 是一个广受欢迎的交易平台,全球数百万交易者都在使用它。 它为分析市场趋势、执行交易和管理交易组合提供了广泛的功能和工具。 如果您是 MetaTrader 4 的新用户,想知道在哪里可以下载,本分步指南将告诉您如何下载。 …

阅读文章

外汇交易员职位描述: 您需要了解的内容 外汇交易又称外汇交易,是一个涉及货币买卖的快节奏动态市场。 外汇交易员在这个市场中扮演着至关重要的角色,因为他们负责代表客户或自己的公司执行交易和管理金融风险。 为了在这一领域取得成功,外汇交易员必须了解自己的角色和责任。 目录 核心技能与资格 责任与义务 常 …

阅读文章

ASX 上的可用期权 如果您正在考虑投资澳大利亚证券交易所 (ASX),了解可供您选择的不同方案非常重要。 ASX 是全球最大的证券交易所之一,为投资者提供了广泛的投资选择。 在澳大利亚证券交易所,投资个股是一个很受欢迎的选择。 这使投资者可以购买单个公司的股票,从而有机会参与公司的增长和潜在分红。 …

阅读文章

劳埃德银行英镑兑澳元汇率 如果您计划前往澳大利亚旅行或与澳大利亚同行有业务往来,那么随时了解英镑(GBP)兑澳元(AUD)的当前汇率非常重要。 这两种货币之间的汇率会对您的旅行费用或业务交易成本产生重大影响。 劳埃德银行是英国最大、最值得信赖的银行之一,为英镑兑换澳元提供具有竞争力的汇率。 通过随时 …

阅读文章