什么是袋鼠尾巴? 了解有关袋鼠尾巴的有趣知识。

了解袋鼠尾巴的解剖和功能 袋鼠是一种迷人的动物,以其独特的身体特征而闻名,其中一个特征就是它们长而有力的尾巴。 袋鼠尾巴是这些有袋动物的显著特征,在它们的日常生活中起着至关重要的作用。 目录 什么是袋鼠尾巴? 关于袋鼠尾巴的有趣事实 袋鼠尾巴的独特之处 常见问题: 袋鼠尾巴有什么作用? 为什么袋鼠的 …

阅读文章

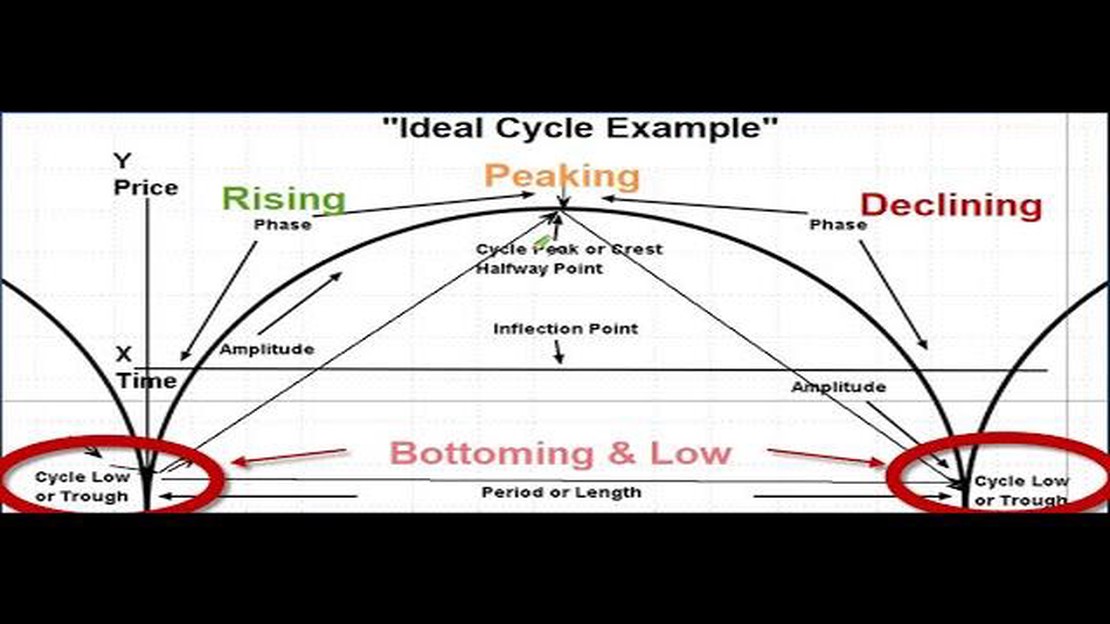

广义线性自回归移动平均(GLARMA)模型是一种常用的统计模型,用于分析时间序列数据。 它是自回归移动平均(ARMA)模型的扩展,该模型广泛应用于计量经济学和金融领域。 GLARMA 模型在处理非高斯和非线性数据时特别有用,因为它可以更灵活地模拟响应变量和预测变量之间的关系。

与 ARMA 模型一样,GLARMA 模型由两个部分组成:自回归(AR)部分和移动平均(MA)部分。 AR 部分模拟了响应变量对其过去值的依赖性,而 MA 部分模拟了响应变量对其过去误差的依赖性。 GLARMA 模型还包含链接函数的概念,它可以转换响应变量,以确保模型适合所分析的特定数据类型。

GLARMA 模型可用于分析各种时间序列数据,包括金融数据、经济数据和生物医学数据。 它已被广泛应用于金融、经济、流行病学和环境科学等多个领域。 该模型允许研究人员对复杂时间序列数据的行为进行精确建模和预测,从而提供有价值的见解并帮助决策。

总之,广义线性自回归移动平均模型是分析时间序列数据的有力工具。 它扩展了传统的 ARMA 模型,纳入了链接函数的概念,允许对响应变量和预测变量之间的关系进行更灵活的建模。 GLARMA 模型已被广泛应用于各个领域,其应用范围还在不断扩大。 通过了解和利用该模型,研究人员和分析师可以更深入地了解时间序列数据的动态变化,并做出更准确的预测。

广义线性自回归移动平均(GLARMA)模型是一种用于分析时间序列数据的统计模型。 它结合了自回归 (AR) 模型和移动平均 (MA) 模型以及广义线性模型 (GLM) 的元素。

在 GLARMA 模型中,因变量被假定遵循广义线性模型,允许变量之间存在非正态分布和非线性关系。 这使得 GLARMA 模型适用于分析各种类型的数据,包括计数数据、二值数据和连续数据。

GLARMA 模型的自回归部分考虑了因变量的先前值来预测当前值。 这与 AR 模型类似,后者将当前值作为其过去值的线性组合来建模。 而移动平均模型则将误差项作为过去误差项的线性组合。

GLARMA 模型还允许加入外生变量,这可以进一步提高模型的预测能力。 这些变量可以作为额外的预测因子纳入广义线性模型部分,从而分析它们对因变量的影响。

估算 GLARMA 模型的参数通常采用最大似然估算法,即找出能最大化观测给定数据可能性的参数值。 一旦估算出模型参数,就可以用来预测和推断变量之间的关系。

总之,GLARMA 模型是分析具有非正态分布和非线性关系的时间序列数据的灵活而强大的工具。 通过将自回归模型和移动平均模型的元素与广义线性模型相结合,它可以捕捉数据中复杂的模式和关系。

另请阅读: 了解 200 日移动平均线的意义: 完整指南

广义线性自回归移动平均(GLARMA)模型是分析时间序列数据的有用工具。 它结合了广义线性模型、自回归模型和移动平均模型的概念,可以捕捉时间序列数据中常见的复杂关系和模式。

GLARMA 的核心由几个关键部分组成,这些部分相互配合以提供全面的分析:

3. 移动平均(MA)成分: MA 部分捕捉数据中的短期波动或随机冲击。 它将当前值建模为以前观测值误差项的线性组合,从而考虑到时间序列中的随机波动。 4. 链接函数: GLARMA 采用链接函数将线性预测变量与响应变量联系起来。 根据响应变量的性质,GLARMA 中常用的链接函数包括同位函数、对数函数和对数对数函数。 5. 误差分布: GLARMA 假设误差分布遵循特定的概率分布,如高斯分布、泊松分布或二项分布。 误差分布的选择取决于响应变量的性质和对数据的假设。

总的来说,GLARMA 的结构将这些关键要素结合在一个灵活而强大的模型中,可以适应各种时间序列数据。 通过结合 GLM、AR 和 MA 的概念,GLARMA 能够捕捉短期波动和长期趋势,使其成为时间序列分析的重要工具。

另请阅读: 逐步指南: 如何成功开始外汇交易

广义线性自回归移动平均(GLARMA)模型在各行各业都有广泛的应用。 以下是 GLARMA 的一些主要应用和优势:

使用 GLARMA 的一些优势包括

** 灵活性: GLARMA 允许对连续和离散响应变量进行建模,因此适用于广泛的应用。 ** 处理各种分布的能力: GLARMA 可以处理遵循不同类型分布的响应变量,包括正态分布、二项分布、泊松分布和伽马分布。 这种灵活性在处理不同类型的数据时非常有用。 ** 自相关性计算: **GLARMA 可以计算时间序列中的自相关性,这在现实世界的数据中经常出现。 这样就能更准确地模拟和预测随时间变化的现象。

总之,GLARMA 是一个多功能建模框架,在各个领域都有大量应用。 它具有多种优势,包括灵活性、处理不同类型分布的能力、考虑自相关性以及捕捉移动平均成分。 因此,GLARMA 是分析和预测时间序列数据、预测金融市场、研究流行病学动态和模拟环境现象的重要工具。

广义线性自回归移动平均(GLARMA)模型是一种同时包含自回归(AR)和移动平均(MA)成分的时间序列模型。 不过,与传统的 ARMA 模型不同,GLARMA 模型更加灵活,允许不同类型的误差分布,包括非高斯分布。

GLARMA 模型有几个好处。 首先,它可以捕捉时间序列数据中存在的复杂模式和关系,使其成为一个强大的预测工具。 其次,它允许不同类型的误差分布,这在数据不服从高斯分布时尤其有用。 最后,GLARMA 模型可以很容易地扩展到外生变量,从而进一步增强其预测能力。

GLARMA 模型与传统的 ARMA 模型有几个不同之处。 首先,ARMA 模型假设误差为高斯分布,而 GLARMA 模型允许不同类型的误差分布,如二项分布或泊松分布。 其次,GLARMA 模型允许数据过度分散或分散不足,这在现实世界的许多时间序列中很常见。 最后,GLARMA 模型可以处理非恒定方差,这在处理异方差数据时非常重要。

是的,GLARMA 模型可用于预测。 该模型包含自回归和移动平均两个部分,可以捕捉数据中的时间依赖性和模式。 通过对历史数据进行拟合,该模型可用于对未来时间点进行预测。 不过,需要注意的是,预测的准确性取决于历史数据的质量和代表性,以及 GLARMA 模型对特定时间序列的适用性。

了解袋鼠尾巴的解剖和功能 袋鼠是一种迷人的动物,以其独特的身体特征而闻名,其中一个特征就是它们长而有力的尾巴。 袋鼠尾巴是这些有袋动物的显著特征,在它们的日常生活中起着至关重要的作用。 目录 什么是袋鼠尾巴? 关于袋鼠尾巴的有趣事实 袋鼠尾巴的独特之处 常见问题: 袋鼠尾巴有什么作用? 为什么袋鼠的 …

阅读文章

阿联酋允许二元交易吗? 二元交易是一种流行的投资形式,近年来受到了广泛关注。 但是,如果您居住在阿拉伯联合酋长国(UAE),您可能想知道该国是否允许二元期权交易。 了解阿联酋有关二元期权交易的法律框架和法规以确保您遵守法律是至关重要的。 阿联酋是否允许二元期权交易这个问题的答案并不简单。 虽然二元期 …

阅读文章

亚马逊员工有股票期权吗? 股票期权通常是许多公司员工薪酬方案的重要组成部分,亚马逊也不例外。 作为世界上最大的科技公司之一,亚马逊为员工提供获得股票期权的机会,作为其整体福利待遇的一部分。 目录 什么是亚马逊的股票期权? 了解基本知识 亚马逊员工如何从股票期权中获益 常见问题: 亚马逊员工可以获得股 …

阅读文章

了解赫斯特周期交易者策略 要想在金融市场上成功交易,就必须扎实掌握各种策略和技巧。 赫斯特周期交易者策略(Hurst Cycle Trader Strategy)就是这样一种在交易者中广为流行的策略。 该策略基于著名市场分析师 J.M. Hurst 的研究成果,J.M. Hurst 开发了一种识别和 …

阅读文章

外汇市场参与者的作用 外汇市场又称外汇交易市场,是世界上最大的金融市场。 它是买卖货币的场所,每天的交易量超过数万亿美元。 外汇市场的独特之处在于其分散性和参与者的多样性。 目录 全球货币市场参与者的作用 主要参与者及其对外汇市场的影响 常见问题: 什么是外汇市场? 为什么外汇市场的参与者很重要? …

阅读文章

InstaForex和MT5:您需要了解的信息 InstaForex是一个著名的在线交易平台,它为客户提供各种交易选择。 其中使用最广泛的交易平台之一是MetaTrader 5(MT5)。 MT5是MetaTrader平台的最新版本,由MetaQuotes软件公司开发。 它为交易者们提供了先进的功能 …

阅读文章