如何交易足球比赛: 分步指南

足球比赛交易:成功的技巧和策略 足球比赛交易是一种流行的体育博彩形式,可以让您从比赛期间的赔率变动中获利。 与传统投注不同的是,传统投注只是对比赛结果下注,而足球比赛交易则是通过买卖赔率来获利。 目录 足球比赛交易入门 为什么要进行足球比赛交易? 常见问题: 足球比赛交易的最佳策略是什么? 您能解释 …

阅读文章

向量自回归(VAR)模型是一种统计模型,常用于分析多个时间序列变量之间的动态关系。 它广泛应用于经济、金融和社会科学等各个领域。

VAR 模型考虑了变量之间的相互依存关系,可以分析变量随时间变化的共同行为。 它是一种多功能模型,既能捕捉变量之间的短期关系,也能捕捉变量之间的长期关系。

要理解 VAR 模型的公式,必须对时间序列分析和线性回归有基本的了解。 VAR 模型是自回归(AR)模型的延伸,其中每个变量都对其自身的滞后值以及系统中其他变量的滞后值进行回归。

VAR 模型的公式可表示为

VAR(p) = c + A1 * X(t-1) + A2 * X(t-2) + … + Ap * X(t-p) + ε(t)

其中,VAR(p) 是 p 阶 VAR 模型,c 是常数项,A1、A2、…、Ap 是系数矩阵,X(t-1)、X(t-2)、…、X(t-p) 是变量的滞后值,ε(t) 是误差项。

通过估计 VAR 模型的系数,我们可以分析变量之间的短期和长期关系,并对其未来行为做出预测。 VAR 模型为了解复杂系统的动态以及在分析多个变量的基础上做出明智决策提供了强有力的工具。

VAR(矢量自回归)模型是一种统计模型,用于分析多个时间序列变量之间的动态关系。 在 VAR 模型中,因变量是其滞后值与系统中其他变量滞后值的线性组合。

VAR 模型有三个主要组成部分:

另请阅读: 计算 750 万美元的税款: 综合指南

通过包含内生变量和外生变量的滞后值,VAR 模型可以捕捉到变量之间存在的相互依存关系和反馈机制。 这样就能更全面地了解变量之间的动态关系,并进行预测和政策分析。

需要注意的是,VAR 模型假定系统中的变量是静态的,即其均值和方差不随时间变化。 如果变量是非静态的,可能需要首先通过差分或取对数等技术将其转换为静态变量。

总之,VAR 模型的组成部分包括内生变量、外生变量和滞后变量。 通过分析这些组成部分之间的关系,VAR 模型可以深入揭示多个时间序列变量之间的动态相互依存关系。

VAR 模型(矢量自回归模型)是一种时间序列模型,允许我们分析多个变量随时间变化的关系。 它通常用于预测和理解各种经济、金融或社会变量之间的动态互动关系。

VAR 模型在数学上可以表示为

Yt = A1Yt-1 + A2Yt-2 + … + ApYt-p + Et

其中

Yt 是时间 t 的内生变量向量。 A1、A2、……、Ap 是反映变量之间滞后关系的系数矩阵。 Yt-1, Yt-2, …, Yt-p 是内生变量的滞后值。 Et 是时间 t 的误差项向量,假定其独立且同分布。

另请阅读: 如何计算 14 天移动平均线: 分步指南

VAR 模型允许我们使用各种估计方法,如普通最小二乘法(OLS)、最大似然估计法(MLE)或贝叶斯方法来估计系数 A1、A2、……、Ap。 估算出系数后,我们就可以利用该模型预测内生变量的未来值,分析冲击的影响,并执行各种诊断测试以评估模型的拟合度。

总之,VAR 模型为分析多个变量之间的动态关系提供了一个灵活的框架,被广泛应用于经济、金融和其他领域。

向量自回归(VAR)模型是计量经济学和时间序列分析领域的有力工具。 它应用广泛,可用于分析各种经济和金融现象。 然而,与其他统计模型一样,它也有其局限性。

尽管存在这些局限性,VAR 模型仍然是分析和预测经济与金融时间序列的重要工具。 研究人员和从业人员应了解这些局限性,并在使用和解释 VAR 模型时仔细加以考虑。

VAR 模型是向量自回归模型的缩写,是一种用于分析多个时间序列变量之间关系的统计模型。

VAR 模型不同于其他时间序列模型,如 AR(自回归)和 MA(移动平均)模型,因为它考虑的是多个变量之间的相互依存关系,而不是只关注单一变量。

VAR 模型的关键组成部分是滞后阶数和系数,前者决定了用于预测未来值的过去观测值的数量,后者则量化了变量之间的关系。

使用 VAR 模型的优势包括:能够捕捉变量之间的动态交互作用;在处理非平稳时间序列数据方面具有灵活性;在预测和政策分析方面非常有用。

足球比赛交易:成功的技巧和策略 足球比赛交易是一种流行的体育博彩形式,可以让您从比赛期间的赔率变动中获利。 与传统投注不同的是,传统投注只是对比赛结果下注,而足球比赛交易则是通过买卖赔率来获利。 目录 足球比赛交易入门 为什么要进行足球比赛交易? 常见问题: 足球比赛交易的最佳策略是什么? 您能解释 …

阅读文章

外汇交易在土耳其合法吗? 外汇交易又称外汇交易,是一个全球分散的市场,不同国家的货币在此进行交易。 它是一种流行的投资形式,吸引着世界各地的个人和企业。 然而,外汇交易的法律地位因国家而异。 在本文中,我们将探讨外汇交易在土耳其的合法性,并为您提供您需要了解的所有必要信息。 目录 外汇交易在土耳其合 …

阅读文章

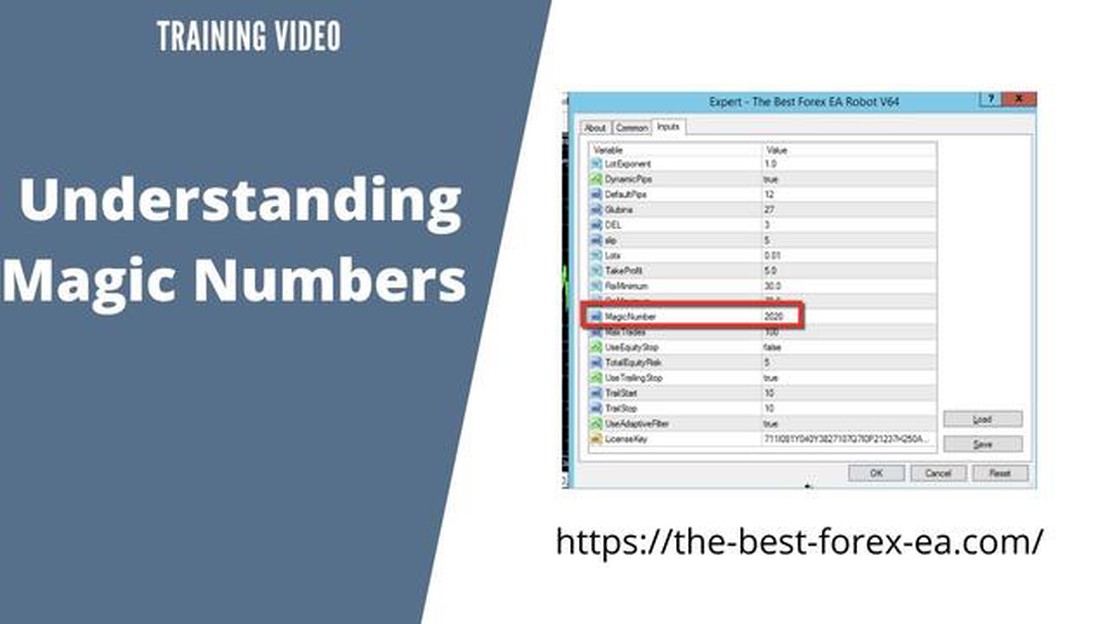

理解 EA 外汇交易中神奇数字的概念 电子交易彻底改变了外汇市场,使其变得更快、更高效。 电子交易的重要组成部分之一是使用智能交易系统(EA),它是代表交易者执行交易的自动交易系统。 这些 EA 的程序包含特定参数,其中之一就是神奇数字。 目录 什么是 EA 外汇交易中的神奇数字? …

阅读文章

如何查询我的 MCB 余额 您是摩根大通银行(MCB)的客户,想知道如何查询账户余额吗? 别再犹豫了! 我们为您准备了一份循序渐进的指南,帮助您轻松查询您的 MCB 账户余额。 目录 查看 MCB 余额分步指南 访问美信银行手机银行应用程序 登录您的账户 查看余额 常见问题: 是否可以在线查询我 …

阅读文章

外汇交易是 “哈拉姆 “还是 “清真”? 外汇交易(又称外汇交易)近年来越来越受欢迎。 然而,对于遵守伊斯兰教法(Shariah)的穆斯林个人来说,在参与外汇交易时有一些考虑因素和限制。 其中一个主要问题是,根据伊斯兰原则,外汇交易是否被视为 “哈拉木”(haram),或被禁止。 伊斯兰法律禁止涉及 …

阅读文章

外汇市场的优缺点 外汇市场又称外汇交易市场,是世界上规模最大、流动性最强的金融市场。 它允许个人、企业和政府进行货币交易,并对其价值波动进行投机。 该市场每周五天、每天 24 小时运作,日交易量达数万亿美元。 虽然外汇市场提供了许多获利和套期保值的机会,但它也有自己的优缺点。 目录 外汇市场的优势 …

阅读文章