詹姆斯-哈登 探究詹姆斯-哈登提出交易请求背后的原因

詹姆斯-哈登渴望交易背后的原因 **詹姆斯-哈登是休斯敦火箭队的明星投篮后卫,最近他向球队提出了交易请求,震惊了整个篮球界。**凭借出色的得分能力和独特的打球风格,哈登在过去几个赛季一直是火箭队成功的基石。 然而,关于哈登幕后不和的传言以及他想要重新开始的愿望导致了这一出人意料的交易请求。 目录 詹 …

阅读文章

带有外生回归因素的季节性 ARIMA 模型,或称 SARIMAX,是一种功能强大的时间序列预测模型,它既考虑了季节性模式,也考虑了影响时间序列的外部因素。 在本综合指南中,我们将探索 SARIMAX 的复杂性,学习如何有效地使用它来预测时间序列数据。

ARIMA 是 Autoregressive Integrated Moving Average 的缩写,是一种常用的时间序列预测模型。 它结合了自回归、差分和移动平均技术来捕捉数据中的基本模式。 然而,ARIMA 并不适合具有季节性模式和外部因素的时间序列数据。 这正是 SARIMAX 发挥作用的地方。

SARIMAX 结合了季节差分和外生回归因子,扩展了 ARIMA 的功能。 季节差分允许模型捕捉数据中的季节性,而外生回归因子则允许纳入可能影响时间序列的外部因素。 通过同时考虑季节模式和外部因素,SARIMAX 能够为复杂的时间序列数据提供更准确的预测。

在本指南中,我们将介绍 SARIMAX 的基础知识,包括数学公式、参数估计和模型诊断。 我们还将探讨选择最佳 SARIMAX 模型的各种技术,包括网格搜索和信息标准。 最后,我们将举例说明如何使用 SARIMAX 预测真实世界的时间序列数据集。

季节性自回归综合移动平均法(ARIMA)是一种流行的时间序列预测模型,它同时考虑了数据的趋势和季节性。 它是非季节性 ARIMA 模型的延伸,后者用于预测数据而不考虑季节性因素。

季节性是指以固定间隔重复出现的模式,如每天、每周或每月的周期。 这些模式会对数据产生重大影响,可在经济、金融和气象等多个领域观察到。 为了有效预测具有季节性模式的时间序列数据,有必要使用一种既能捕捉趋势又能捕捉季节性的模型。

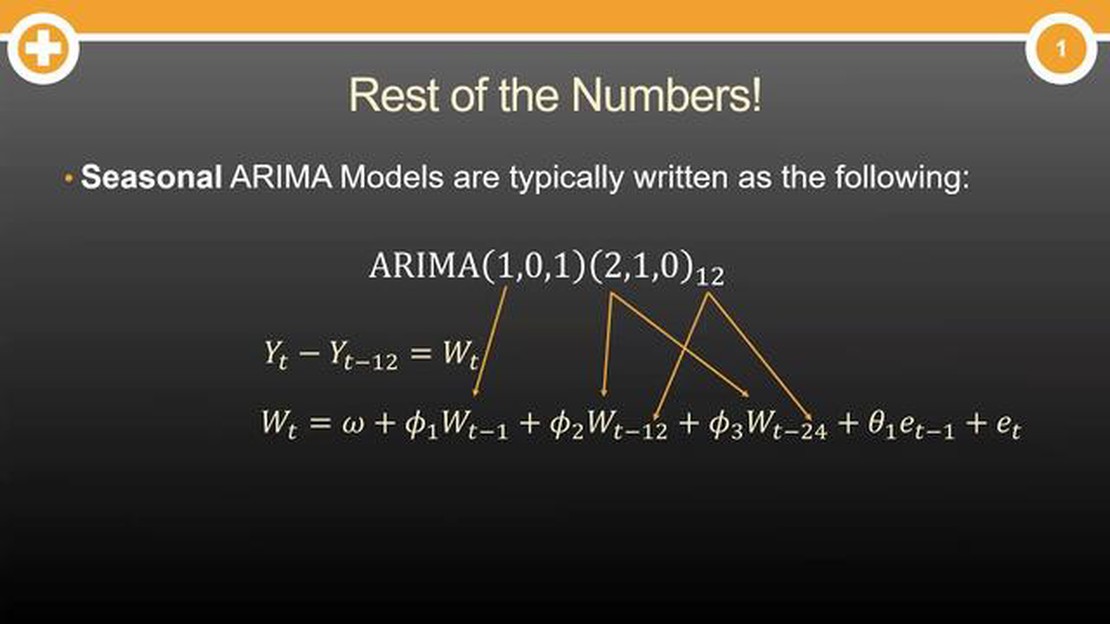

季节性 ARIMA 模型通过加入考虑数据季节性成分的附加项来实现这一点。 它包括三个主要部分:

将这些部分结合起来,季节 ARIMA 模型就能捕捉和预测数据中的趋势和季节模式。 它为分析和预测具有季节性波动的时间序列数据提供了一个强大的工具。

季节性 ARIMA(自回归整合移动平均) 是一种强大的时间序列预测模型,它将 ARIMA 的概念与考虑数据季节性的能力相结合。 季节性 ARIMA 被广泛应用于金融、经济和能源等多个领域。

简而言之,季节性 ARIMA 模型同时考虑了时间序列中的非季节性和季节性成分,以便做出准确的预测。 为此,该模型包含三个主要部分:

另请阅读: 三连阳是否看涨? 探索三重巫术对股市的影响

除这些成分外,季节 ARIMA 还通过使用季节差分纳入了季节性概念。 季节差分是指取相隔一定时间单位的观测值之间的差值(如不同年份同月观测值之间的差值)。 这有助于消除时间序列中的季节性模式。

季节性 ARIMA 模型的参数通常通过一个称为模型选择的过程来确定。 这包括选择最适合数据的 AR、MA 和季节成分值。 这一过程通常包括评估时间序列的自相关和偏自相关函数,以确定适当的滞后阶数,以及选择适当的差分水平来实现静态性。

另请阅读: 发现欧元兑美元交易的最佳信号提供商

一旦参数确定,就可以使用季节性 ARIMA 模型对未来时段进行预测。 这些预测既考虑了非季节性因素,也考虑了季节性因素,因此对捕捉和预测数据中的季节性模式特别有用。

总之,Seasonal ARIMA 是一种预测具有季节性的时间序列数据的通用而强大的模型。 通过结合 ARIMA 和季节差分的概念,它能够捕捉和预测时间序列中的非季节性和季节性成分,使其成为许多领域的宝贵工具。

ARIMA 模型是用于分析和预测时间序列数据的统计模型。 它们是自回归(AR)、移动平均(MA)和差分(I)成分的组合。

可以将外生回归变量作为额外的解释变量添加到 ARIMA 模型中。 这样,模型就可以考虑这些回归变量对所分析的时间序列的影响。

使用季节性 ARIMA 模型的目的是捕捉时间序列数据中可能存在的季节性模式并建立模型。 当数据在固定的时间间隔内显示出重复模式时,这些模型就很有用。

可以通过分析时间序列数据的自相关函数 (ACF) 和偏自相关函数 (PACF) 图来确定 ARIMA 模型的阶次。 这些图可以帮助确定模型中 AR、MA 和差分成分的适当值。

可以,ARIMA 模型的自回归(AR)和移动平均(MA)部分都可以使用外生回归因子。 这样,模型就可以考虑这些回归因子对时间序列的过去值和预测误差的影响。

在季节性 ARIMA 中使用外生回归因子的目的是纳入可能对所分析的时间序列产生影响的外部变量或因素。 这些外生回归因子可以捕捉到时间序列数据中不存在的额外信息,从而有助于提高预测的准确性。

詹姆斯-哈登渴望交易背后的原因 **詹姆斯-哈登是休斯敦火箭队的明星投篮后卫,最近他向球队提出了交易请求,震惊了整个篮球界。**凭借出色的得分能力和独特的打球风格,哈登在过去几个赛季一直是火箭队成功的基石。 然而,关于哈登幕后不和的传言以及他想要重新开始的愿望导致了这一出人意料的交易请求。 目录 詹 …

阅读文章

新西兰元走软的原因 近几个月来,新西兰元(又称猕猴桃元)对主要货币大幅贬值。 这种贬值引起了经济学家和政策制定者的关注,因为它对该国的经济和贸易产生了影响。 要了解这种贬值背后的原因,需要考虑几个因素。 目录 影响新西兰元贬值的因素 经济指标 常见问题: 什么是新西兰元? 新西兰元为何贬值? 新西兰 …

阅读文章

何时购买每周期权 期权交易是一项有利可图的冒险,但在购买周期权时,时机就是一切。 这些短期衍生品可以提供可观的回报,但也伴随着较高的风险。 为了最大限度地增加成功的机会,你需要制定一个稳健的时机策略。 了解市场 目录 何时购买每周期权: 成功交易的时机策略 了解购买每周期权的最佳时机 常见问题: 什 …

阅读文章

您的经纪人是谁重要吗? 在管理您的金融投资时,选择经纪人是一个至关重要的决定。 您的经纪人在执行您的交易、提供建议以及提供有价值的市场见解方面发挥着至关重要的作用。 由于事关重大,了解选择经纪人的原因至关重要。 首先,您的经纪人负责执行您的交易。 这意味着他们是真正代表您买入或卖出证券的人。 一个可 …

阅读文章

印度外汇市场的历史: 何时开始? 外汇市场(又称外汇或 FX)在印度有着悠久而丰富的历史。 这个市场的起源可以追溯到印度贸易和商业繁荣的古代。 货币兑换是跨境交易的重要组成部分,不同地区盛行各种形式的货币兑换。 目录 了解印度外汇交易的演变 印度早期的货币兑换 常见问题: 什么是外汇市场? 印度的外 …

阅读文章

mt4 的买入限额是多少? 在 MT4 平台上进行交易时,必须全面了解各种可用的订单类型。 限价买入订单就是其中一种订单类型,它允许交易者以指定价格或更低价格买入资产。 在本文中,我们将深入探讨 MT4 上限价买入订单的复杂性,并讨论有效使用该订单所需的一切知识。 目录 什么是限价买入? MT4 限 …

阅读文章