选择最佳差价合约交易平台终极指南

选择最佳差价合约交易平台 差价合约(CFD)交易是交易者在不实际拥有相关资产的情况下,对股票、商品和货币等各种金融工具的价格走势进行投机的一种流行方式。 随着差价合约越来越受欢迎,有各种各样的交易平台可供选择。 选择合适的平台对于成功的交易之旅至关重要。 本指南将为您提供如何选择最佳差价合约交易平台 …

阅读文章

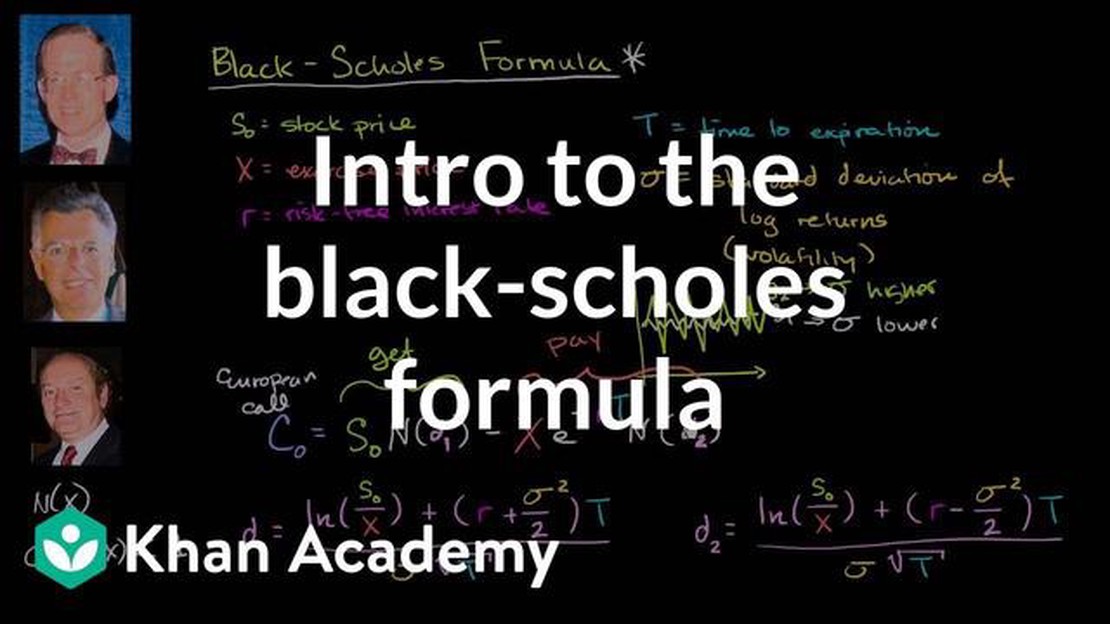

布莱克-斯科尔斯模型由经济学家费舍尔-布莱克(Fischer Black)和迈伦-斯科尔斯(Myron Scholes)于 1973 年提出,是一种广泛使用的期权定价数学模型。 它彻底改变了金融业,并为衍生工具的定价提供了宝贵的见解。 该模型基于决定期权价值的五个关键输入:当前股票价格、执行价格、到期时间、无风险利率和标的资产的波动率。

当前股价代表标的资产的市场价值,是布莱克-斯科尔斯模型的关键输入值。 它反映了市场参与者对股票未来表现的预期和情绪。 这一输入值的准确性对于期权的准确定价至关重要。

执行价格是期权持有人有权买入(看涨期权)或卖出(看跌期权)标的资产的价格。 它在决定期权到期时的盈利能力方面起着重要作用。 行权价越高,看涨期权持有者的潜在收益越大,看跌期权持有者的潜在收益越小。

到期时间是指期权合约到期前的剩余时间。 它是 Black-Scholes 模型中的一个关键输入值,因为它会影响期权在价内到期的概率。 到期时间越长,期权盈利的概率就越高。

无风险利率是投资者从无风险投资(如国债)中预期获得的收益率。 它是 Black-Scholes 模型中的一个关键输入值,因为它代表了购买标的资产的融资成本。 无风险利率越高,期权的现值就越低,从而导致期权价格越低。

标的资产的波动率是衡量标的资产价格波动的一个指标。 它代表了特定时期内资产收益的标准差。 波动率是 Black-Scholes 模型中的一个重要输入,因为它反映了价格的不确定性,并影响期权在价内到期的概率。 波动率越高,期权价格越高,因为它增加了价格大幅波动的概率。

无论是投资者、交易者还是金融分析师,了解布莱克-斯科尔斯模型的五项输入对于任何参与期权市场的人来说都是至关重要的。 通过理解这些输入的重要性及其相互作用,市场参与者可以在期权定价和风险管理方面做出明智的决策。 布莱克-斯科尔斯模型证明了数学在理解和分析复杂金融工具方面的力量。

布莱克-斯科尔斯模型是用于计算期权理论价格的数学模型。 它由经济学家费舍尔-布莱克(Fischer Black)和迈伦-斯科尔斯(Myron Scholes)于 1973 年提出,后经罗伯特-默顿(Robert Merton)改进。

该模型被金融专业人士和投资者广泛用于确定期权的公允价值,并已成为量化金融领域的基本工具。

布莱克-斯科尔斯模型考虑了各种因素,包括标的资产的当前价格、期权的执行价格、到期时间、无风险利率以及标的资产的波动率。

通过将这些变量输入公式,布莱克-斯科尔斯模型可以计算出欧式期权的公允价值。 欧式期权只能在到期日行使,不像美式期权可以在到期前的任何时间行使。

另请阅读: 发现外汇交易中最可靠的领先指标

布莱克-斯科尔斯模型计算出的理论价格代表了期权的市场价值,可以指导投资者做出买入或卖出期权的明智决定。

值得注意的是,Black-Scholes 模型做出了一些假设,如恒定波动率和无风险利率,这些假设可能无法反映现实世界的情况。 因此,该模型不一定能准确预测期权的实际价格。

尽管有其局限性,布莱克-斯科尔斯模型仍然是期权定价的重要工具,并对金融领域做出了重大贡献。

对于希望在期权定价方面做出明智决策的投资者和交易者来说,了解 Black-Scholes 模型的输入值至关重要。 这些输入(也称为五个 “希腊”)提供了有关影响期权合约定价因素的宝贵信息。

另请阅读: 在外汇交易中选择最佳入市策略: 综合指南

通过了解这些输入,投资者可以分析和评估与特定期权合约相关的潜在风险和回报。 他们可以确定期权达到某一价格的可能性、期权价值对标的资产价格变化的敏感性、波动率、到期时间和利率。

每种输入值在决定期权合约价格方面都起着重要作用,并有其独特的特征和解释。 例如,delta 衡量期权价格相对于标的资产价格变化的幅度。 Gamma 衡量 delta 的变化率。 Vega 衡量期权价值对波动率变化的敏感度。 Theta 衡量期权合约的时间衰减率。 Rho 衡量期权价值对利率变化的敏感度。

如果没有对这些输入数据的透彻了解,投资者可能会做出错误的决定,并有可能蒙受损失。 例如,他们可能会低估波动率变化对期权合约价值的影响,或者没有考虑到时间衰减的影响。 通过了解这些输入,投资者可以对期权价格的未来走势做出更准确的预测,并相应地调整他们的投资策略。

总之,了解 Black-Scholes 模型的输入对于想要有效分析和评估期权合约的投资者和交易者来说至关重要。 通过了解影响期权定价的因素,投资者可以做出明智的决策,增加他们在期权市场上成功的机会。

布莱克-斯科尔斯模型的输入是标的资产的价格、期权的行使价、期权的到期时间、无风险利率和标的资产的波动率。

标的资产的价格是布莱克-斯科尔斯模型的重要输入。 随着标的资产价格的上升,看涨期权的价格也会上升,而看跌期权的价格则会下降。 这是因为标的资产价格上涨会增加看涨期权的潜在收益,而看跌期权的潜在收益则会减少。

行使价也称执行价,是期权可以被行使的价格。 在布莱克-斯科尔斯模型中,看涨期权的行使价越高,其价格就越低,因为行使期权获利的可能性就越小。 相反,看跌期权的行权价越高,其价格就越高,因为行权获利的可能性就越大。

到期时间是 Black-Scholes 模型中的一个关键输入值,因为它代表了期权合约到期前的剩余时间。 随着到期时间的减少,期权的价值也会减少,因为标的资产价格向有利方向变动的时间减少了。 反之,随着到期时间的增加,期权的价值增加,因为有更多的时间让相关资产的价格向有利的方向变动。

无风险利率是 Black-Scholes 模型中的一个重要输入,因为它代表了购买标的资产的借贷成本。 无风险利率越高,看涨期权和看跌期权的价格都会上升,因为借钱的成本增加了。 相反,无风险利率越低,看涨期权和看跌期权的价格都会下降。

布莱克-斯科尔斯模型的输入是标的资产价格、执行价格、到期时间、无风险利率和标的资产的波动率。

选择最佳差价合约交易平台 差价合约(CFD)交易是交易者在不实际拥有相关资产的情况下,对股票、商品和货币等各种金融工具的价格走势进行投机的一种流行方式。 随着差价合约越来越受欢迎,有各种各样的交易平台可供选择。 选择合适的平台对于成功的交易之旅至关重要。 本指南将为您提供如何选择最佳差价合约交易平台 …

阅读文章

发现剥头皮的最佳指标组合 剥头皮是一种流行的交易策略,旨在从金融市场的微小价格波动中获利。 采用这种策略的交易者通常持仓时间很短,有时只有几秒或几分钟。 成功剥头皮的一个关键要素是使用指标,这些指标提供了宝贵的信号和对市场趋势的洞察力。 目录 了解指标组合在剥头皮中的重要性 为剥头皮选择正确指标组合 …

阅读文章

金融市场中的期货和期权所有权 期货和期权市场是一个复杂的生态系统,涉及各种参与者。 了解期货和期权的所有权对于希望在这个市场上做出明智决策的投资者和交易者来说至关重要。 本文将探讨主要的市场参与者及其在期货和期权所有权中的作用。 1. 套期保值者: 目录 市场参与者: 买方和卖方 清算所和交易所的作 …

阅读文章

了解交易中的注册会计师: 关键概念和优势 说到交易,了解每次获取成本 (CPA) 的概念对于取得成功至关重要。 CPA 是一种用于衡量营销工作成本效益的指标,特别是在获取新客户或顾客方面。 在交易中,CPA 指的是交易员或经纪人获取新交易账户所产生的成本。 CPA 是一个需要考虑的重要因素,因为它直 …

阅读文章

寻找最经济实惠的方法将欧元寄往加拿大 说到国际汇款,重要的是找到最具成本效益和效率的方法。 如果您需要将欧元汇至加拿大,有几种方法可以考虑。 无论您是购买房产、向朋友或家人汇款,还是支付商品或服务费用,找到最经济实惠的汇款方式都能为您节省大笔资金。 银行转账: 国际汇款最常用的方法之一是银行转账。 …

阅读文章

MT4 上有二元期权吗? 二元期权交易因其简单易行和潜在的高回报而在近年来大受欢迎。 许多交易者使用 MT4(MetaTrader 4)等交易平台进行外汇和商品交易,但您也可以在该平台上交易二元期权吗? 目录 MT4 支持二元期权吗? 了解 MT4 与二元期权的兼容性 关于 MT4 和二元期权的所有 …

阅读文章