IRA 股票期权: 退休账户如何从股票期权投资中获益

IRA 可以拥有股票期权吗? 在规划退休生活时,许多人都会选择个人退休账户(IRA)作为为自己的未来存钱的一种方式。 虽然股票和债券等传统投资选择通常与 IRA 相关联,但还有另一种途径可以提供巨大的潜在利益:股票期权。 目录 什么是 IRA 股票期权? 了解 IRA 股票期权投资的基本知识 常见问 …

阅读文章

布莱克-斯科尔斯公式是为期权等金融衍生品定价的一种广泛使用的数学模型。 它由经济学家费舍尔-布莱克(Fischer Black)和迈伦-斯科尔斯(Myron Scholes)于 1973 年提出,彻底改变了期权的估值和交易方式。

该公式包含多个变量,包括无风险利率、标的资产的波动率、到期时间、执行价格和标的资产的当前价格。 为了用布莱克-斯科尔斯公式计算期权的价格,需要确定两个变量的值:nd1 和 nd2。

nd1 和 nd2 代表标准化正态分布的累积概率。 标准化正态分布是一种概率分布,用于描述在一定范围内发生随机事件的可能性。 在 Black-Scholes 公式中,nd1 和 nd2 用于计算到期时相关资产高于或低于行使价的概率。

nd1 和 nd2 的计算包括:取标的资产当前价格与执行价格比率的自然对数,加上无风险利率之和和标的资产波动率平方的一半,然后用结果除以标的资产波动率与到期时间平方根的乘积。 然后将所得值用于累积标准正态分布函数,得出概率。

总之,理解 nd1 和 nd2 对于使用 Black-Scholes 公式为期权定价至关重要。 这些变量代表了标的资产价格相对于执行价格的概率,其计算涉及到标准化正态分布的使用。 通过准确确定 nd1 和 nd2,投资者和交易者可以对期权的定价和交易做出明智的决策。

在布莱克-斯科尔斯期权定价公式中,nd1 和 nd2 是用来计算期权到期时处于价内的概率的两个术语。 这两个术语在确定期权价值方面起着至关重要的作用,是交易者和投资者做出明智决策的关键。

计算 nd1 和 nd2 的公式涉及使用累积标准正态分布函数,表示为 Φ(x)。 Φ(x) 表示从标准正态分布中随机抽取的变量小于或等于 x 的概率。

nd1 和 nd2 的计算方法如下:

nd1 = (ln(S/K) + (r + 0.5 * σ^2) * T) / (σ * sqrt(T))

其中

nd2 = nd1 - σ * sqrt(T)

计算出 nd1 和 nd2 后,就可以用 Black-Scholes 公式来估计期权的价值。

需要注意的是,nd1 和 nd2 的计算假定资产价格呈对数分布,期权为欧式期权,即只能在到期日行权。

另请阅读: 了解在加拿大出售期权的税务影响

布莱克-斯科尔斯公式以及 nd1 和 nd2 的计算彻底改变了期权定价,成为量化金融领域的基本工具。 通过理解和正确使用这些术语,交易者和投资者可以更好地评估其投资组合中期权的风险和潜在回报。

*免责声明:本文提供的信息仅供教育之用,不应被视为金融建议。 建议在做出任何投资决定前咨询专业理财顾问。

在期权定价中,nd1 和 nd2 的值对决定期权的价格起着至关重要的作用。 这些值与标准正态分布的累积分布函数相关。

nd1 的值代表标的资产价格上涨到足以使期权在到期时盈利的概率。 该值使用 Black-Scholes 公式计算,并考虑了执行价格、到期时间、无风险利率和标的资产的波动率。

另请阅读: 了解 IRC 服务: 互联网中继聊天简介

同样,nd2 的值代表期权到期时被执行的概率。 它也是用 Black-Scholes 公式计算的,考虑的因素与 nd1 类似。

通过 Black-Scholes 公式计算期权价格时,nd1 和 nd2 都会用到。 布莱克-斯科尔斯公式是用于确定期权公允价值的数学模型。 它考虑了各种因素,如标的资产的价格、执行价格、到期时间、无风险利率和波动率,以计算期权的价格。

通过将 nd1 和 nd2 所代表的概率纳入期权定价模型,交易者和投资者能够在期权定价和交易方面做出更加明智的决策。 这些概率提供了期权获利或行权的可能性,有助于确定期权的合理价格。

此外,通过了解 nd1 和 nd2 在期权定价中的重要性,交易者可以评估与特定期权相关的风险和潜在回报。 这些知识使他们能够更好地管理自己的期权头寸,并制定更加明智的交易策略。

总之,nd1 和 nd2 是 Black-Scholes 公式的基本组成部分,在期权定价中非常重要。 这些值代表了标的资产价格变动和期权到期时行使的相关概率。 通过将这些概率纳入期权定价模型,交易者和投资者可以做出更明智的决策,并有效地管理他们的期权头寸。

布莱克-斯科尔斯公式中的 “nd1 “代表在 d1 处求值的累积标准正态分布函数。 它计算的是在给定一组输入变量的情况下,到期时股票价格高于执行价格的概率。

“nd1 “的计算方法是提取标准正态分布的累积密度函数,并对 d1 的值进行评估。 然后用这个值计算到期时股价高于行权价的概率。

“nd1 “在 Black-Scholes 公式中意义重大,因为它代表到期时股价高于行权价的概率。 它是计算期权价格和了解期权相关风险的重要组成部分。

布莱克-斯科尔斯公式中的 “nd2 “代表在 d2 处评估的累积标准正态分布函数。 它计算在给定一组输入变量的情况下,到期时股价低于行权价的概率。

“nd2 “的计算方法是求出标准正态分布的累积密度函数,并在 d2 值处对其进行求值。 然后用这个值计算到期时股价低于行权价的概率。

在布莱克-斯科尔斯公式中,nd1 和 nd2 代表累积标准正态分布函数。 这些值用于计算相关资产价格达到或超过指定行使价的概率。

在布莱克-斯科尔斯公式中,nd1 的计算方法是:标的资产价格与执行价格比率的自然对数,加上无风险利率与标的资产收益方差的一半之和,除以到期时间的平方根。 然后用这些值计算相关资产价格达到或超过行权价的概率。

IRA 可以拥有股票期权吗? 在规划退休生活时,许多人都会选择个人退休账户(IRA)作为为自己的未来存钱的一种方式。 虽然股票和债券等传统投资选择通常与 IRA 相关联,但还有另一种途径可以提供巨大的潜在利益:股票期权。 目录 什么是 IRA 股票期权? 了解 IRA 股票期权投资的基本知识 常见问 …

阅读文章

使用移动平均线作为支撑位和阻力位 支撑位和阻力位是技术分析中的关键概念,可帮助交易者识别市场中的潜在转折点。 支撑位是买方可能介入并阻止价格进一步下跌的水平,而阻力位是卖方可能介入并阻止价格进一步上涨的水平。 目录 了解交易中的移动平均线 关键概念和定义 常见问题: 什么是移动平均线? 移动平均线如 …

阅读文章

什么是股市中的 OTA? **空中下载(OTA)技术在股市中发挥着至关重要的作用,可确保市场参与者之间进行快速、安全的沟通。 在本文中,我们将深入探讨 OTA 的复杂性及其对现代股市的影响。 OTA 是指通过网络无线传输数据或信息,允许用户远程访问和更新设备。 在股票市场中,OTA 实现了交易商、经 …

阅读文章

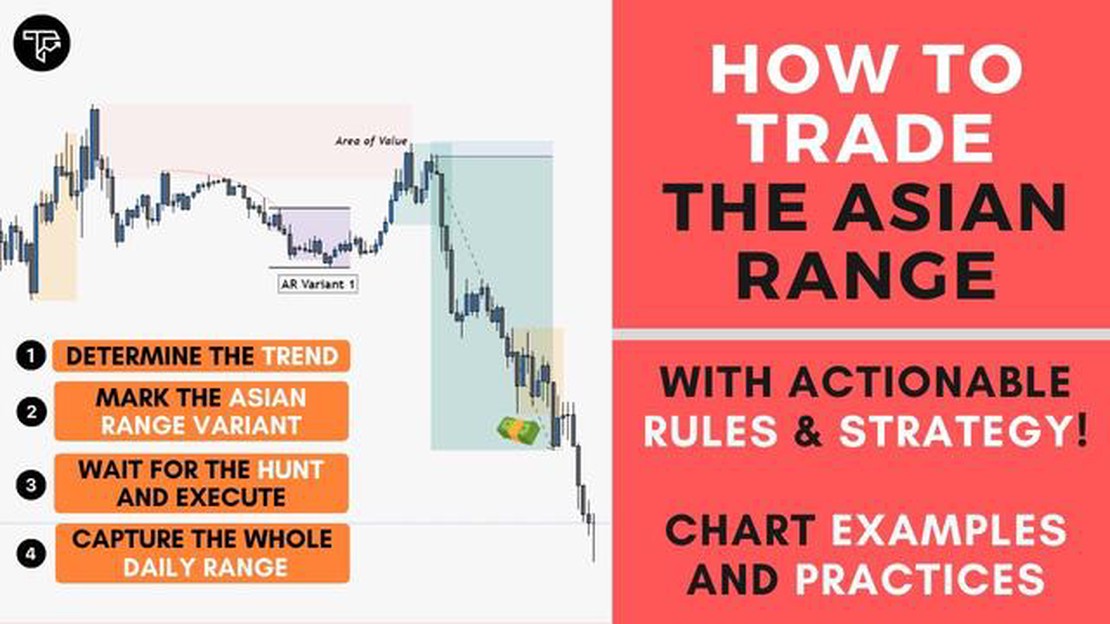

外汇交易中的亚洲区间交易: 综合指南 亚洲区间是外汇交易日中亚洲市场最活跃的一段时间。 在这段时间内,货币对往往在相对较小的区间内交易,为交易者提供了从短期价格波动中获利的机会。 如果操作得当,亚洲区间交易可能是一种有利可图的策略。 但是,它需要一套特定的技能和策略才能取得成功。 在本文中,我们将探 …

阅读文章

验证交易策略的方法 制定成功的交易策略只是成为盈利交易者的第一步。 为了对自己的策略有信心并增加持续盈利的机会,对其进行全面验证和测试至关重要。 本指南将指导您逐步验证交易策略,确保其可靠有效。 目录 了解验证交易策略的重要性 步骤 1:确定目标和风险承受能力 常见问题: 为什么验证交易策略很重要? …

阅读文章

在英国可以用欧元支付吗? 在计划前往英国旅行时,首先想到的问题之一可能是能否用欧元支付。 英格兰与其他一些欧洲国家不同,不使用欧元作为本国货币。 英格兰的官方货币是英镑(£)。 但这并不意味着您在访问期间不能使用欧元。 虽然英格兰的大多数商家都接受主要的信用卡和借记卡,包括以欧元发行的信用卡和借记 …

阅读文章