雇主是否尊重 Udacity?

Udacity 毕业生受雇主尊重吗? Udacity 是全球领先的在线学习平台,在全球学生和专业人士中广受欢迎。 Udacity 凭借其广泛的高质量课程和纳米学位课程,已成为那些希望获得新技能或提高现有技能的人的首选。 但问题是:雇主是否尊重 Udacity 及其提供的认证? 许多人投入了时间和金钱 …

阅读文章

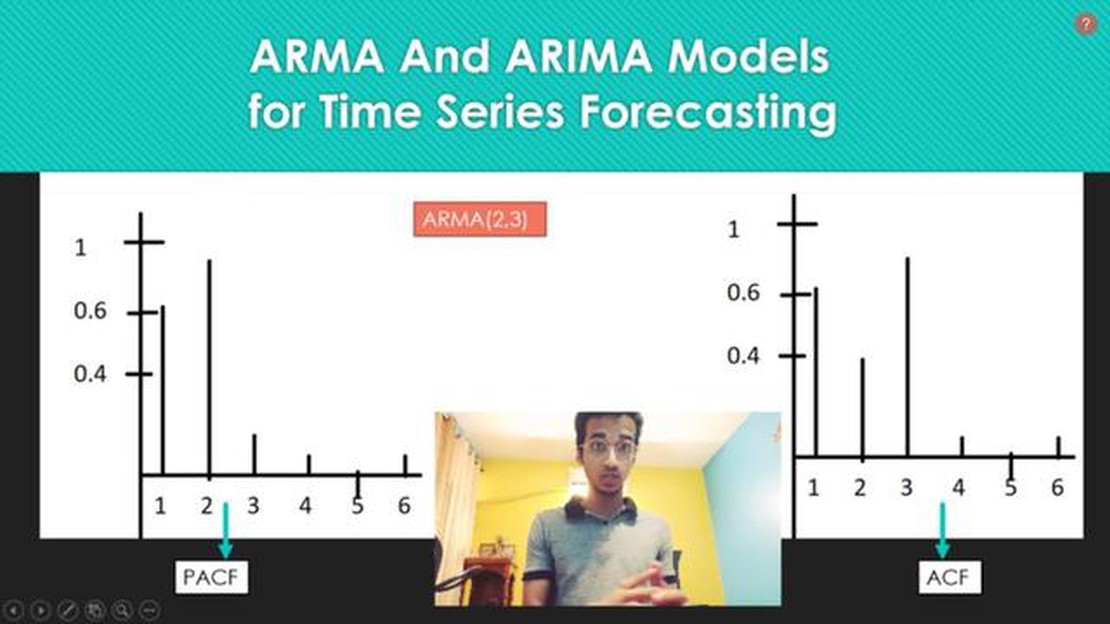

在时间序列分析领域,预测和理解复杂系统行为的两个常用模型是 ARIMA(自回归整合移动平均)模型和 VARMA(矢量自回归移动平均)模型。 虽然这两种模型都是分析时间序列数据的重要工具,但它们在结构和应用上有明显的不同。

ARIMA 模型是一种单变量模型,即用于分析和预测单个时间序列变量。 它由三个部分组成:自回归(AR)部分、差分(I)部分和移动平均(MA)部分。 自回归分量捕捉观测值与一定数量的滞后观测值之间的线性关系,而移动平均分量捕捉观测值与一定数量的滞后预测误差之间的线性关系。 差分部分用于从当前观测值中减去前一个观测值,从而使时间序列静止。 ARIMA 模型广泛应用于金融、经济和气候科学等领域。

VARMA 模型则是一种多变量模型,可以捕捉多个时间序列变量之间的关系。 它是 ARMA 模型的延伸,结合了 AR 和 MA 两个部分。 VARMA 模型可以分析具有反馈回路的复杂系统,其中的变量随着时间的推移相互影响。 该模型适用于宏观经济学、社会科学和工程学等多个领域。

虽然 ARIMA 模型和 VARMA 模型都可用于预测未来值和了解时间序列数据的动态,但重要的是要根据数据的性质和手头的研究问题选择合适的模型。 ARIMA 模型适合分析和预测单变量数据,而 VARMA 模型则更适合分析多个变量之间的关系。 了解这些模型之间的区别对于在不同领域有效应用时间序列分析技术至关重要。

ARIMA(自回归整合移动平均)模型是功能强大、应用广泛的时间序列模型,通常用于预测任务。 这些模型能够捕捉时间序列数据中的非线性动态和依赖关系,是金融、经济和气象等各个领域的重要工具。

ARIMA 模型由三个主要部分组成:自回归(AR)部分、综合(I)部分和移动平均(MA)部分。

ARIMA 模型通常用 ARIMA(p,d,q)表示,其中 p 代表自回归部分的阶数,d 代表差分阶数,q 代表移动平均部分的阶数。 要为这些参数选择合适的值,需要对时间序列数据进行仔细分析,并确定其基本模式和特征。

通过对历史数据拟合 ARIMA 模型并估算其参数,我们可以获得对未来时间步长的预测。 这些预测可用于广泛的应用领域,包括预测股票价格、预测产品需求以及估计未来的经济指标。

尽管 ARIMA 模型非常有用,但它也有一些局限性。 它们假定基础数据遵循特定的模式,如果数据呈现非线性依赖关系或存在异常值,则可能表现不佳。 此外,ARIMA 模型通常对模型参数的选择很敏感,选择不恰当的参数值会导致预测不准确。

另请阅读: 发现艾勒-费雪转换交易策略的力量

尽管如此,通过正确理解和仔细分析,ARIMA 模型可以为各种时间序列数据提供有价值的见解和准确的预测。

向量自回归移动平均(VARMA)模型是一类将自回归(AR)和移动平均(MA)成分与多个时间序列变量相结合的时间序列模型。 与单变量 ARIMA 模型不同,VARMA 模型可以同时捕捉多个变量之间的动态和关系。

在 VARMA 模型中,每个时间序列变量都被建模为其自身滞后值与系统中其他变量滞后值的线性组合。 这样,模型就包含了变量之间的相互依存关系和反馈效应。

VARMA 模型由两个主要部分组成:自回归部分(VAR)和移动平均部分(MA)。 VAR 部分捕捉每个变量对其自身滞后值和其他变量滞后值的依赖性。 MA 部分反映了每个变量对 VAR 部分误差项滞后值的依赖性。

另请阅读: SPY 是交易的好选择吗?

VARMA 模型的阶数表示为(p, q, s),其中 p 表示 VAR 部分的阶数,q 表示 MA 部分的阶数,s 表示观测值之间的时间步数。 p、q 和 s 值通过模型估计和选择技术确定,如信息标准或基于似然法的方法。

VARMA 模型常用于经济、金融和工程等多个领域,用于分析和预测多变量时间序列数据。 它们提供了一个灵活的框架来捕捉变量之间复杂的动态关系,并能为系统随时间变化的行为提供有价值的见解。

ARIMA 模型用于时间序列预测,而 VARMA 模型用于多元预测。

不能,ARIMA 模型只能处理单变量时间序列数据。

ARIMA 是 Autoregressive Integrated Moving Average(自回归整合移动平均)的缩写。

是的,ARIMA 模型和 VARMA 模型都可用于预测股票价格,但 VARMA 模型更适合模拟多只股票之间的依赖关系。

ARIMA 模型的主要假设是静态性、线性和残差的独立性。

Udacity 毕业生受雇主尊重吗? Udacity 是全球领先的在线学习平台,在全球学生和专业人士中广受欢迎。 Udacity 凭借其广泛的高质量课程和纳米学位课程,已成为那些希望获得新技能或提高现有技能的人的首选。 但问题是:雇主是否尊重 Udacity 及其提供的认证? 许多人投入了时间和金钱 …

阅读文章

股票认购证能赚钱吗? 股票认购证是一种鲜为人知的投资机会,许多投资者都忽略了这一点。 这些金融工具赋予持有人在一定时间内以预定价格买入或卖出指定数量股票的权利,但不是义务。 虽然认股权证初看起来很复杂,但它们为精明的投资者提供了独特的好处和盈利潜力。 认股权证的主要优势之一是其杠杆作用。 投资者只需 …

阅读文章

用小账户交易期权: 值得吗? 对于投资者来说,期权交易是一项既令人兴奋又可能获利的冒险。 然而,很多人都想知道他们是否可以用小账户交易期权。 事实上,虽然可以用小账户进行期权交易,但在开始交易之前,需要考虑一些利弊。 目录 您可以用小账户交易期权吗? 探讨利弊 常见问题: 什么是期权交易中的小额账 …

阅读文章

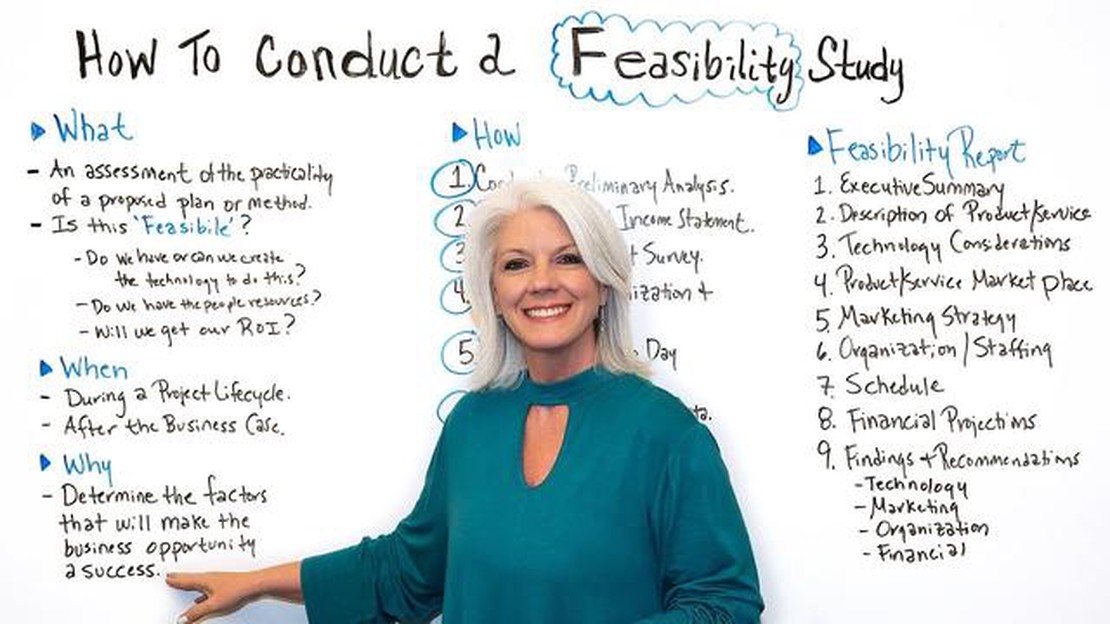

带选项的可行性评估: 综合指南 可行性评估是任何项目或举措决策过程中必不可少的一步。 它包括评估潜在的选项或替代方案,以确定其可行性和盈利能力。 通过进行可行性评估,企业可以深入了解与每个选项相关的潜在风险、收益和成本,从而做出明智的决策。 在可行性评估过程中,会考虑到各种因素,如市场需求、财务影 …

阅读文章

我可以用大通银行进行外汇交易吗? 对于那些希望分散投资组合的人来说,外汇交易是一个有利可图的机会。 然而,并非每家银行或金融机构都提供外汇交易服务。 大通银行是美国最大的银行之一,以其广泛的金融产品和服务而闻名。 但大通银行允许客户进行外汇交易吗? 目录 使用大通银行进行外汇交易: …

阅读文章

CMC 可信吗? CMC 又称 Coin Market Cap,是跟踪和分析加密货币的最流行、最广泛使用的平台之一。 它为用户提供加密货币市场的全面概况,包括市值、价格、交易量和其他关键数据。 然而,与任何平台一样,使用 CMC 也有利有弊。 目录 使用 CMC 的优势 使用 CMC 的缺点 常见问 …

阅读文章