了解哪家经纪商提供具有竞争力的点差 | 比较经纪商

具有竞争力利差的经纪商: 选择哪一家? 在金融市场进行交易时,最重要的考虑因素之一就是经纪商提供的点差。 点差是金融工具买入价和卖出价之间的差额,代表交易者的交易成本。 选择一家点差具有竞争力的经纪商,可以使您的交易利润大为改观。 低点差的经纪商可以帮助您实现收益最大化,因为您将支付更少的交易成本。 …

阅读文章

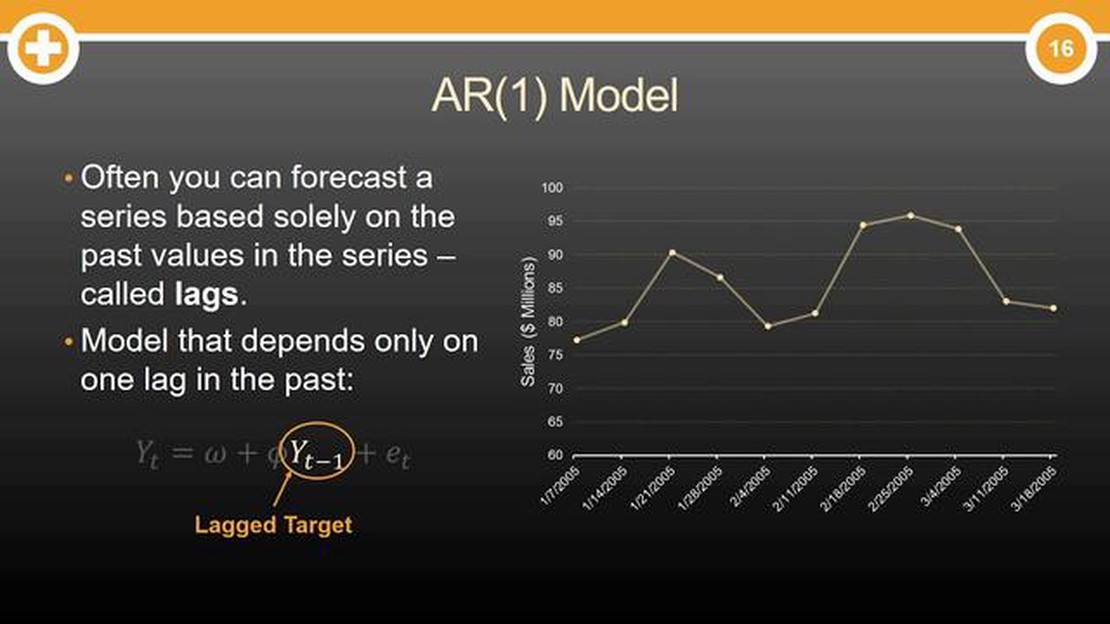

自回归模型(AR 模型)是时间序列分析和预测的重要工具。 这些模型描述了给定变量与其过去值之间的关系。 两个常用的 AR 模型是 AR1 和 AR2 模型。 虽然这两种模型都涉及变量与其滞后值之间的关系,但它们之间存在明显的差异,这一点至关重要。

AR1 模型**假定变量的当前值只取决于其过去的直接值。 换句话说,它只考虑自回归方程中的滞后 1 项。 该模型也被称为一阶自回归模型。 它的特点是只用一个系数来反映当前值与滞后-1 值之间的关系。

另一方面,AR2 模型考虑了变量的当前值和近期过去值。 它考虑了自回归方程中的滞后-1 和滞后-2 项。 该模型也被称为二阶自回归模型。 它有两个系数,分别对应于滞后-1 和滞后-2 值。

了解 AR1 和 AR2 模型之间的区别对时间序列分析至关重要,因为这影响到预测的准确性以及从数据分析中获得的启示。 这两种模型都有各自的优势和局限性,如何选择取决于数据集的具体特征和分析目标。 通过了解这些区别,分析师可以就使用哪种模型做出明智的决定,从而获得更准确、更有意义的结果。

自回归 (AR) 模型是一种时间序列模型,用于根据以前的观察结果描述和预测未来值。 它常用于计量经济学、金融和其他数据具有时间安排的领域。

AR 模型基于以下假设:变量的当前值是其过去值和随机误差项的线性组合。 该模型可表示为

| AR(1) 模型 | AR(2) 模型 |

|---|---|

| Y(t) = α + φ₁Y(t-1) + ε(t) | Y(t) = α + φ₁Y(t-1) + φ₂Y(t-2) + ε(t) |

在 AR(1)模型中,时间 t 的变量 Y 是其先前值 Y(t-1)和误差项 ε(t)的函数。 参数 φ₁ 代表自回归系数,反映了前一数值对当前数值的影响。

AR(2) 模型在 AR(1) 模型的基础上增加了一个滞后项。 在这种情况下,时间 t 的变量 Y 也取决于其两个时间段前的值 Y(t-2)。 自回归系数 φ₁ 和 φ₂ 决定了滞后值对当前值的影响。

AR 模型适用于分析和预测时间序列数据。 它们可以捕捉数据中的模式和趋势,并深入分析过去和未来值之间的关系。 在 AR(1) 和 AR(2) 之间做出选择取决于具体数据集和所建模的基本过程的复杂程度。

AR1 模型又称 1 阶自回归模型,是一种时间序列模型,它将变量在给定时间的值表示为其过去值和随机误差项的线性组合。

在 AR1 模型中,变量在 t 时刻的值取决于它在 t-1 时刻的值,假设以前的值对当前值的影响随着时间的推移而减小。 这意味着变量对其过去的值有记忆,但随着离当前时间点的距离越远,这些值的重要性就越小。

AR1 模型可表示为

其中

AR1 模型在时间序列分析中被广泛使用,因为它捕捉到了连续观测值之间的持续依赖性。 它允许根据过去的观测值预测未来值,并可用于识别数据中的模式、趋势和季节性。

另请阅读: 交易 RSI 和移动平均线: 实现利润最大化的策略和技巧

值得注意的是,AR1 模型假定时间序列是静态的,这意味着均值、方差和自协方差随时间变化是恒定的。 如果时间序列是非平稳的,则可能需要在拟合 AR1 模型之前应用变换或差分使其平稳。

在时间序列分析中,2 阶自回归模型(通常称为 AR2 模型)是时间序列的一种数学表示方法,它包含了当前观测值与过去观测值之间的关系,最多包含两个滞后期。 AR2 模型是 AR1 模型的扩展,对基本时间动态提供了更复杂的描述。

另请阅读: OpenCart 中作为产品的选项概述

与 AR1 模型类似,AR2 模型假定时间序列中的当前观测值是过去两个观测值加上误差项的线性组合。 在数学上,AR2 模型的方程表示为

| yt = α + β1 * yt-1 + β2 * yt-2 + et |

其中,yt 代表当前观测值,yt-1 和 yt-2 分别代表滞后 1 期和滞后 2 期的观测值,α 是截距项,β1 和 β2 是系数,代表当前观测值与过去观测值之间关系的强度,et 是误差项。

与 AR1 模型相比,AR2 模型可以捕捉到更复杂的时间模式和依赖关系。 通过纳入过去的两个观测值,它可以解释可能跨越两个时间点的趋势和模式。 这种额外的灵活性可以提高预测的准确性,并更好地理解基本的数据生成过程。

不过,需要注意的是,随着自回归模型阶数的增加,需要估计的参数数量也会增加。 这可能会导致计算复杂性增加,并且需要更大的数据集来进行可靠的参数估计。

总之,AR2 模型是时间序列分析的重要工具,因为它考虑了当前观测值与前两次观测值之间的关系。 通过纳入更多的历史信息,AR2 模型可提供对潜在时间动态的更细致入微的理解,从而改进时间序列数据的预测和分析。

AR1 和 AR2 模型的主要区别在于模型中包含的滞后值的数量。 AR1 模型只使用一个滞后值,而 AR2 模型使用两个滞后值。

选择 AR1 模型而不是 AR2 模型的一个可能原因是,如果额外的滞后值不能显著改善模型的性能,或者额外滞后值的系数在统计上不显著。

AR1 和 AR2 模型通常用于时间序列数据,即在一段时间内以固定间隔记录的观测数据。 但是,这些模型的适用性取决于数据的具体特征和模式。

有几种方法可以确定自回归模型的适当滞后阶数,如 Akaike 信息准则(AIC)和贝叶斯信息准则(BIC)。 这些标准旨在找到模型复杂性与拟合度之间的平衡点。

不能,AR1 和 AR2 模型是线性模型,假定滞后值与当前值之间存在线性关系。 如果数据表现出非线性模式,那么 ARIMA 或 GARCH 等更复杂的模型可能更合适。

AR1 模型是一阶自回归模型,根据过去的单一数值预测未来的数值。 AR2 模型是二阶自回归模型,考虑两个过去值来预测未来值。

AR1 模型与 AR2 模型的主要区别在于预测未来值时所考虑的过去值的数量。 AR1 模型只考虑一个过去值,而 AR2 模型则考虑两个过去值。

具有竞争力利差的经纪商: 选择哪一家? 在金融市场进行交易时,最重要的考虑因素之一就是经纪商提供的点差。 点差是金融工具买入价和卖出价之间的差额,代表交易者的交易成本。 选择一家点差具有竞争力的经纪商,可以使您的交易利润大为改观。 低点差的经纪商可以帮助您实现收益最大化,因为您将支付更少的交易成本。 …

阅读文章

当前 1 美元的黑市汇率 美元黑市汇率是衡量一个国家经济状况和货币价值的重要指标。 它代表一个人在政府官方渠道之外的黑市上买卖美元的汇率。 截至今日,1 美元的黑市汇率为 X 个货币单位。 值得注意的是,这一汇率可能与政府设定的官方汇率有很大差异。 黑市汇率通常受通货膨胀、政府政策、经济稳定性和外汇 …

阅读文章

了解交易编程: 全面指南 交易编程已成为金融和投资领域的关键要素。 随着技术的进步,交易者现在严重依赖自动系统和算法,以闪电般的速度精确执行交易。 然而,要充分理解和利用交易编程,就必须掌握这一领域的关键概念和工具。 目录 了解交易编程 探索基础知识 常见问题: 什么是交易编程? 交易编程中使用的基 …

阅读文章

Investing.com 如何运作? 欢迎阅读我们的综合指南,了解 Investing.com 如何运作。 无论您是经验丰富的投资者还是刚刚起步的投资者,这个平台都能为您提供做出明智投资决策所需的工具和信息。 在本指南中,我们将向您介绍 investing.com 的不同特点和功能,以便您轻松、自 …

阅读文章

纳米比亚元与兰特挂钩吗? 纳米比亚元是纳米比亚的官方货币,纳米比亚位于非洲西南部。 与该地区的许多其他国家一样,纳米比亚与南非有着密切的经济关系。 这种关系的一个重要方面是纳米比亚元与南非兰特之间的货币联系。 自 1990 年纳米比亚独立以来,纳米比亚元一直与南非兰特挂钩。 这意味着纳米比亚元的价值 …

阅读文章

将 100 新元兑换成美元 在兑换货币时,了解当前的兑换率至关重要。 人们经常需要进行的一种常见兑换是新加坡元(SGD)和美元(USD)之间的兑换。 目录 新加坡元和美元之间的当前汇率是多少? 了解兑换率 以美元计算 100 新加坡元的价值 常见问题: $100 新加坡元兑换美元的当前汇率是多少? …

阅读文章