了解两者的区别: 影子股票期权与员工股票期权计划(ESOP)

了解影子公司与 ESOP 的区别 **影子股票期权(Phantom Stock Options)**和员工股票期权计划(ESOP)**是公司可能向员工提供的两种股权补偿计划。 虽然这两种计划都为员工提供了潜在的经济激励,但它们在所有权、税收和风险方面却有着明显的区别。 目录 了解影子股票期权 常见问 …

阅读文章

期权定价是金融市场的一个重要方面。 它使投资者能够确定一份合约的价值,该合约赋予投资者在特定时间范围内以特定价格买入或卖出标的资产的权利,但不是义务。 然而,由于多种因素,计算期权的公允价格是一项极具挑战性的任务。

首先,期权定价需要考虑多种变量,如相关资产的当前价格、执行价格、到期前的时间、资产价格的波动率和无风险利率。 这些因素以复杂的方式相互影响,使计算变得复杂,需要先进的数学技术。

其次,期权定价模型通常对市场条件做出假设,而这些假设并不总是成立的。 例如,广泛使用的布莱克-斯科尔斯(Black-Scholes)模型假设标的资产的价格遵循对数正态分布,并且没有交易成本或卖空限制。 在现实中,这些假设可能无法准确反映市场动态,从而导致模型预测与观察到的价格之间出现偏差。

此外,期权定价还受到市场效率低下、市场参与者观点和策略不同等因素的影响。 期权的估值涉及到对未来价格走势的预测,这本身就具有不确定性,而且可以被解释。 交易者可能对标的资产的走向和波动性持有不同的观点,从而导致不同的定价模型和期权价格的差异。

总之***,期权定价是一个复杂的过程,因为其中涉及众多变量、定价模型所做的假设以及金融市场固有的不确定性和低效率。 准确地为期权定价需要复杂的数学技术、对市场动态的全面了解以及驾驭复杂相互关系的能力。 通过认识和应对这些挑战,投资者可以在期权交易中做出更加明智的决策。

期权定价是金融市场的一个重要方面,它使个人和企业能够在买入或卖出期权时做出明智的决策。 然而,这也是一项极其复杂的任务,需要对金融数学和市场动态有深刻的理解。

期权定价复杂性的主要挑战之一是必须考虑的变量范围很广。 这些变量包括标的资产的当前价格、期权的执行价格、到期时间、市场波动率和无风险利率。

每一个变量之间都会相互影响,形成一个复杂的依赖关系网,必须对其进行仔细分析。 此外,这些变量的值是不断变化的,因此必须实时更新期权价格。

另一个挑战是使用先进的数学模型来推导期权价格。 传统模型,如 Black-Scholes 模型,假设市场是有效的,相关资产遵循正态分布。 然而,这些假设往往是不现实的,导致预测的期权价格与实际的期权价格之间存在很大的偏差。

此外,期权定价没有一个放之四海而皆准的模型。 不同类型的期权,如欧式或美式期权,需要不同的模型和方法。 此外,具有非标准特征的特殊期权可能需要更加复杂的模型。

另请阅读: 最佳期权写作策略: 探索最佳选择

此外,市场参与者在将期权定价的复杂性纳入其交易策略时也面临挑战。 交易者不仅要考虑期权价格,还要考虑交易成本、保证金要求和流动性等因素。

为了克服期权定价复杂性的挑战,市场参与者通常会求助于复杂的计算技术和算法。 这些工具可以帮助分析大型数据集,模拟期权价格走势,并识别有利可图的交易机会。

总之,期权定价的复杂性给金融从业人员和研究人员都带来了巨大的挑战。 变量繁多、需要精确和适应性强的数学模型以及与交易策略的结合都是期权定价的难点。 随着技术的进步和新计算技术的出现,对期权价格的理解和预测将不断改进。

期权定价是一个复杂的过程,涉及期权公允价值的确定。 人们开发了各种数学模型,如布莱克-斯科尔斯模型和二项式模型,以帮助完成这项工作。 这些模型考虑了各种因素,如相关资产的价格、波动率、到期时间和利率。

例如,布莱克-斯科尔斯(Black-Scholes)模型使用连续时间几何布朗运动过程来模拟相关资产的价格变动。 它假定市场是有效的,资产遵循对数正态分布。 该模型提供了计算欧式期权价格的数学公式。

另一方面,二项式模型采用离散时间法,假定资产价格在给定时间内只能向上或向下移动。 它考虑了资产价格在期权有效期结束时达到不同水平的概率。 该模型使用网格结构计算每个时间步的期权价格,可用于欧式和美式期权。

另请阅读: 了解奇异果货币及其在外汇交易中的作用

虽然这些模型为期权定价提供了宝贵的见解,但也有其局限性。 一个主要的挑战是如何估算参数,如波动率,这是这些模型的关键输入参数。 波动率尤其难以估算,因为它无法直接观测,而且会随时间变化。 可以使用不同的估算方法,如历史波动率或隐含波动率,但它们都有各自的假设和局限性。

另一个局限性是模型中假定利率不变且没有交易成本。 在现实中,利率会波动,买入或卖出期权通常会涉及交易成本。 这些因素都会影响期权的价格,因此需要考虑在内,以获得更准确的估值。

此外,期权定价模型假设标的资产的价格变动遵循一定的分布,如对数正态分布。 然而,实证研究表明,资产的实际价格走势并不总是符合这些假设。 理论模型与观察到的市场行为之间的这种差异给期权定价带来了一定程度的不确定性。

总之,了解期权定价模型的复杂性对于准确评估期权至关重要。 虽然这些模型提供了宝贵的见解,但它们也有自己的局限性和挑战。 重要的是要仔细考虑这些模型中使用的假设和输入,并不断完善它们,以更好地捕捉现实世界中期权定价的复杂性。

期权定价之所以复杂,是因为它涉及众多变量,包括当前股价、执行价格、到期时间、利率、股息和市场波动率。 这些变量之间的相互作用错综复杂,因此很难准确预测期权的价格。

期权定价困难有几个因素。 主要挑战之一是市场波动的不可预测性。 波动率会对期权价格产生重大影响,但要准确预测波动率却很困难。 此外,期权定价模型对股票价格、利率和股息的行为做出了假设,而这些假设在现实世界中并不总是成立的。

市场波动率对期权定价至关重要,因为它可以衡量标的资产价格变化的幅度和频率。 波动率越高,期权价格越高,因为价格大幅波动的可能性越大。 然而,准确预测未来的波动率具有挑战性,使得期权定价变得更加复杂。

假设在期权定价模型中起着重要作用。 这些模型对股票价格、利率和股息的行为做出了假设。 例如,著名的 Black-Scholes 模型假设股票价格遵循几何布朗运动,股息连续支付。 然而,这些假设在现实世界中并不总是成立的,这会影响期权价格的准确性。

期权定价模型,如布莱克-斯科尔斯模型,使用数学公式来确定期权的公允价值。 这些模型考虑的变量包括当前股票价格、执行价格、到期时间、利率、股息和市场波动率。 通过输入这些变量,模型计算出期权的预期价格。 然而,这些模型的准确性取决于所用假设和变量的准确性。

了解影子公司与 ESOP 的区别 **影子股票期权(Phantom Stock Options)**和员工股票期权计划(ESOP)**是公司可能向员工提供的两种股权补偿计划。 虽然这两种计划都为员工提供了潜在的经济激励,但它们在所有权、税收和风险方面却有着明显的区别。 目录 了解影子股票期权 常见问 …

阅读文章

Nedbank 是否提供国际服务? 如果您想知道 Nedbank 是否开展国际业务,答案是肯定的。 Nedbank 是南非最大的银行之一,其业务范围已扩展到南非境外。 凭借在非洲大陆的强大影响力,Nedbank 还在世界其他地区开展业务,为客户提供国际服务。 目录 Nedbank 提供的国际服务 了 …

阅读文章

在国际范围内使用您的 IDBI 借记卡: 您需要知道的事项 如果您是 IDBI 银行的客户并拥有该银行发行的借记卡,您可能想知道是否可以在国际范围内使用该卡。 IDBI 银行是印度领先的银行之一,许多人依靠借记卡满足日常银行业务需求。 好消息是,您可以在国际上使用 IDBI 借记卡。 该银行已经开通 …

阅读文章

加拿大人是否可以使用 Quotex? 如果您是加拿大交易者,您可能想知道是否可以使用领先的交易平台之一–Quotex。 在本完整指南中,我们将回答您的所有问题,并为您提供作为加拿大人在Quotex上进行交易所需的所有信息。 目录 加拿大交易者的 Quotex 概述 加拿大交易者法规 常见问题: 加拿 …

阅读文章

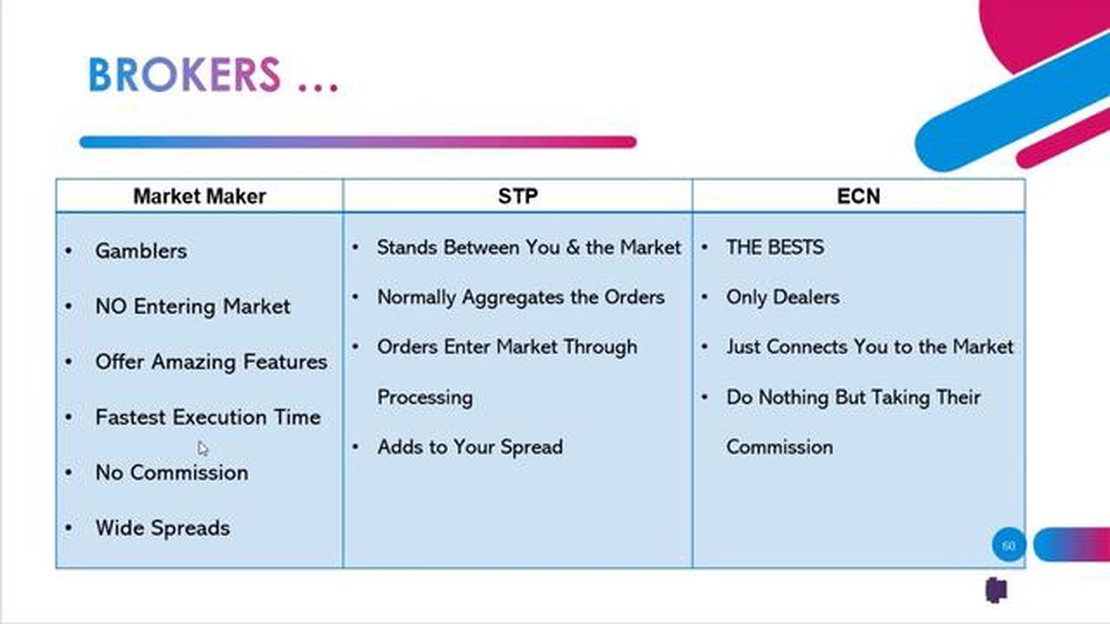

了解 ECN、STP 和做市商外汇经纪商之间的区别 ECN/STP和做市商是金融市场上两种不同类型的外汇经纪商。 虽然这两种经纪商都为货币买卖提供便利,但交易者应注意两者之间的主要区别。 目录 ECN/STP 经纪商的优缺点 做市商经纪商的优缺点 常见问题: ECN/STP 与做市商的主要区别是什 …

阅读文章

什么原因导致澳元兑欧元走弱? **近几个月来,澳元(AUD)对欧元(EUR)的汇率一直处于疲软状态,汇率波动对希望将澳元兑换成欧元的澳大利亚人不利。 目录 导致澳元兑欧元疲软的因素 经济指标 常见问题: 导致澳元兑欧元疲软的因素有哪些? 是否有任何政治因素导致澳元兑欧元疲软? 欧元相对于澳元的强势如 …

阅读文章