了解股票期权交易的基本知识 | 股票期权指南

了解股票期权交易 说到股票投资,很多人都会考虑的一个策略就是股票期权。 对于投资新手来说,股票期权交易可能很复杂,让人望而生畏,但只要对其运作方式有基本的了解,就能做出明智的决定,并有可能从这些交易中获利。 在本指南中,我们将分解股票期权交易的基础知识,为你提供驾驭这一市场领域所需的知识。 **什么 …

阅读文章

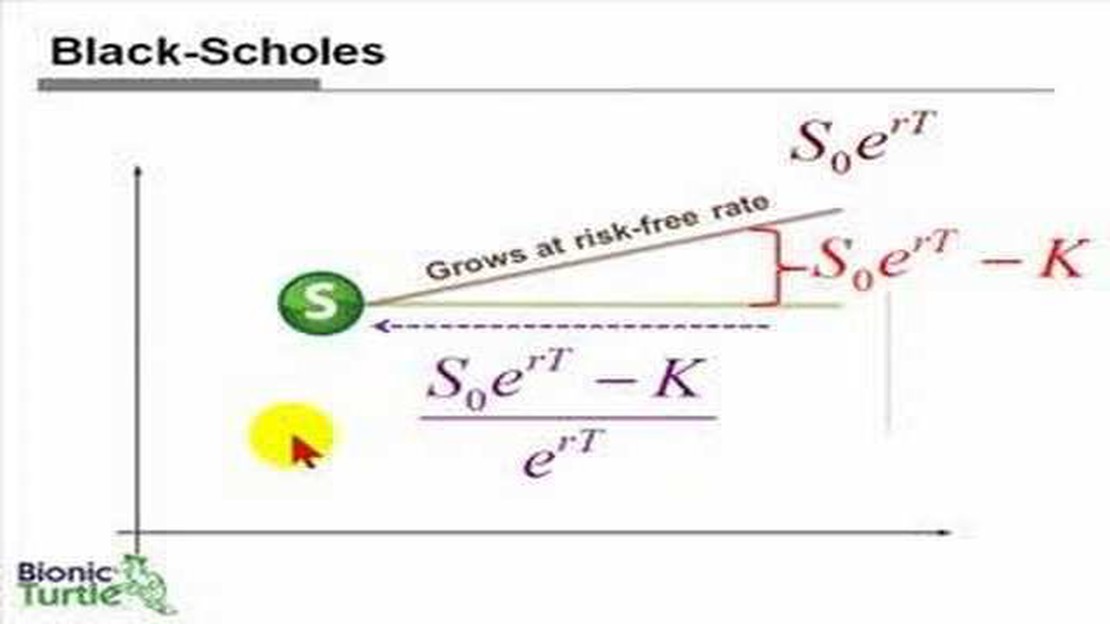

Black-Scholes 定价模型在金融领域被广泛用于估算期权合约等金融衍生品的价格。 然而,关于 Black-Scholes 是否可以被视为二项式模型的争论一直存在。 在本文中,我们将深入探讨 Black-Scholes 模型与二叉模型之间的关系,并研究两者之间的异同。

首先,我们来定义一下什么是二叉模型。 二项式模型是一种数学模型,用两个可能的值来表示事件的可能结果,通常称为 “向上 “和 “向下”。 这种模型通常通过考虑标的资产在一系列离散时间步长内可能的价格变动来为期权定价。

Black-Scholes 模型则是一种连续时间模型,它假定标的资产的价格遵循几何布朗运动。 它考虑了时间、波动率、无风险利率和执行价格等因素来估计期权的价值。 布莱克-斯科尔斯模型的连续性使其有别于考虑离散时间步长的二叉模型。

虽然 Black-Scholes 模型并不是严格意义上的二叉模型,但当时间步数接近无穷大时,它可以被看作是二叉模型的一个极限案例。 换句话说,随着时间步数的增加,二项式模型会向 Black-Scholes 模型收敛。 这就是所谓的收敛原理,即在某些假设条件下,二项式模型会收敛到连续时间模型。

布莱克-斯科尔斯定价模型是一种广泛使用的期权定价数学模型,它考虑了各种因素,如标的资产的当前价格、到期前的时间、资产的波动率和无风险利率。 它是由经济学家费舍尔-布莱克(Fischer Black)和迈伦-斯科尔斯(Myron Scholes)在 20 世纪 70 年代初开发的。

虽然布莱克-斯科尔斯模型的原始形式不是二项式模型,但两者之间有着密切的关系。 布莱克-斯科尔斯模型假定相关资产价格的分布是连续的,而二项式模型(如考克斯-罗斯-鲁宾斯坦模型)假定价格的分布是离散的。 然而,当二叉模型中的时间段变得无限小时,该模型就会接近连续分布,并向布莱克-斯科尔斯模型靠拢。

事实上,布莱克-斯科尔斯模型可以通过一个称为 “二项近似 “的过程从二项模型推导出来。 这涉及到当时间周期数接近无穷大且每个周期之间的时间变得无限小时,二项式模型的极限。 由此得到的方程就是连续的布莱克-斯科尔斯方程。

不过,需要注意的是,二项式模型和 Black-Scholes 模型有不同的假设和限制。 二叉模型更加灵活,可以处理标的资产价格出现跳跃或其他不连续变动的情况。 另一方面,Black-Scholes 模型假设波动率恒定,价格分布连续,但这不一定能准确反映市场情况。

总的来说,虽然 Black-Scholes 模型的原始形式不是二叉模型,但它可以通过近似过程从二叉模型中推导出来。 这两个模型关系密切,但在假设和局限性方面也存在差异。

布莱克-斯科尔斯定价模型是用于计算期权理论价格的数学模型。 它由经济学家费舍尔-布莱克(Fisher Black)和迈伦-斯科尔斯(Myron Scholes)于 1973 年提出,现已成为金融市场期权定价的标准模型。

另请阅读: 逐步指南: 在苹果设备上下载 MT4

该模型基于几个假设,包括标的资产的价格遵循几何布朗运动的假设。 通过这一假设可以计算出资产未来价格的概率分布,这是决定期权价格的关键因素。

布莱克-斯科尔斯模型是一个连续时间模型,即假定标的资产的价格变动是连续的,可以用微分方程来模拟。 然而,在实践中,许多资产的价格变动是离散的,这可能会降低 Black-Scholes 模型的准确性。

另请阅读: 股票期权可以继承吗? - 探究股票期权的继承问题

这就是二叉模型发挥作用的地方。 二叉模型是一种离散时间模型,它将时间段划分为若干较小的区间,并假设在每个区间内,相关资产的价格要么上涨,要么下跌。 通过构建一个二叉树的可能资产价格,可以确定期权在二叉树每个节点上的价值,然后向后计算期权的现值。

布莱克-斯科尔斯模型和二叉模型之间的关系是,二叉模型可以看作是连续时间布莱克-斯科尔斯模型的近似值。 随着二叉模型中区间数的增加,模型会变得更加精确,并接近连续时间 Black-Scholes 模型的结果。

不过,值得注意的是,与 Black-Scholes 模型相比,二叉模型需要更多的计算量,可能更耗时。 这是因为二叉模型计算的是树中每个节点的期权价值,而 Black-Scholes 模型提供的是可以直接求解的闭式方程。

总之,布莱克-斯科尔斯定价模型和二叉模型都用于计算期权价格,但它们在假设和方法上有所不同。 布莱克-斯科尔斯模型以连续时间和连续价格变动为基础,而二叉模型则以离散时间和离散价格变动为基础。 二叉模型可被视为 Black-Scholes 模型的近似值,在标的资产价格变动离散的情况下,二叉模型能更准确地估计期权价格。

布莱克-斯科尔斯定价模型是用来计算期权理论价格的数学模型。 它考虑的因素包括当前的股票价格、期权的执行价格、到期前的时间以及标的股票的波动率。

布莱克-斯科尔斯定价模型使用一组方程式来计算期权的公允价值。 它假定标的股票的价格遵循几何布朗运动,并考虑到无风险利率和到期前的时间。 通过将这些变量输入模型,它可以估算出期权的价值。

二叉模型是一种用于期权定价的数学模型。 它们基于这样一个假设,即标的股票的价格在每个时间段内只能向上或向下移动一定的数量。 通过计算可能的价格变动和这些变动的概率,二叉模型可以估算出期权的价值。

不是,布莱克-斯科尔斯定价模型不是二叉模型。 它是一个连续模型,假设标的股票的价格遵循几何布朗运动。 相反,二叉模型考虑的是一组离散的可能价格变动及其概率。

布莱克-斯科尔斯定价模型的一个优点是,与二项式模型相比,它是一种更有效、更快捷的计算期权价格的方法。 它还能更准确地估算欧式期权的公允价值,因为欧式期权只有在到期时才能行权。 另一方面,二叉模型的计算量较大,更适合为有提前行使机会的美式期权定价。

了解股票期权交易 说到股票投资,很多人都会考虑的一个策略就是股票期权。 对于投资新手来说,股票期权交易可能很复杂,让人望而生畏,但只要对其运作方式有基本的了解,就能做出明智的决定,并有可能从这些交易中获利。 在本指南中,我们将分解股票期权交易的基础知识,为你提供驾驭这一市场领域所需的知识。 **什么 …

阅读文章

股市模拟器有用吗? 股市模拟器作为投资者在虚拟环境中练习交易策略的一种方式,近年来越来越受欢迎。 这些模拟器旨在复制真实的市场条件,为用户提供使用实时数据交易虚拟股票的机会。 然而,问题依然存在:这些股市模拟器真的能预测真实市场的成功吗? 目录 股市模拟器的局限性 为什么股市模拟器无法预测真实市场的 …

阅读文章

什么是看跌移动平均线? 看跌移动平均线是金融市场中用来识别潜在下跌趋势的技术指标。 它由特定时间段内的平均收盘价得出,常用于分析股票价格、外汇交易和其他金融工具。 看跌移动平均线是交易者和投资者的重要工具,因为它能为市场趋势提供有价值的洞察力,有助于做出明智的决策。 简单来说,移动平均线是一种平滑价 …

阅读文章

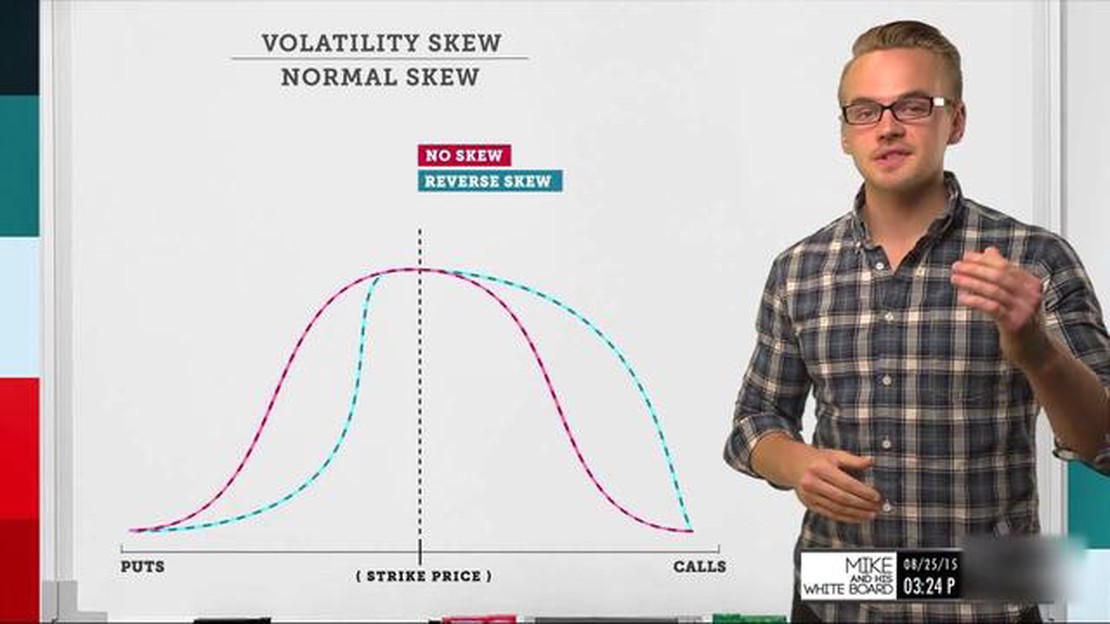

期权定价的偏差是什么? 期权交易是一种复杂的金融工具,涉及根据标的资产的未来价格买卖合约。 期权定价的一个重要方面是偏斜,它指的是价外期权(OTM)和价内期权(ITM)之间隐含波动率的差异。 目录 期权定价中偏斜的概念和意义 影响期权定价偏斜的因素 常见问题: 什么是期权定价中的偏斜? 是什么导致了 …

阅读文章

交易 NIFTY 期权获取日内收益: 提示和策略 对于日内交易者来说,NIFTY 指数期权交易是一项高利润的投资。 通过掌握各种期权交易策略,交易者可以充分利用市场的波动性,在一个交易日内获得可观的收益。 目录 什么是 NIFTY 期权交易? 了解基础知识 常见问题: 什么是 NIFTY 期权? 什 …

阅读文章

了解外汇社交交易: 全面指南 外汇交易可能是一个令人不知所措的复杂世界,对于初学者来说尤其如此。 但是,由于社交交易的出现,投资者现在有了一种新的工具,可以帮助他们更有信心地驾驭市场。 社交交易允许交易者跟随和复制成功交易者的策略,让他们有机会学习他们的专业知识并从中获利。 目录 什么是社交交易? …

阅读文章