是的,您可以使用 Vanguard 经纪账户交易期权--具体方法如下

使用 Vanguard 经纪账户交易期权 许多投资者都知道 Vanguard 作为低成本指数基金和 ETF 的领先提供商而享有盛誉。 但是,有些人可能没有意识到,Vanguard 还提供通过其经纪账户交易期权的功能。 期权交易是管理风险、创造收入和提高整体投资组合回报的有效策略。 …

阅读文章

ARMA 模型是自回归移动平均模型的缩写,广泛应用于金融、经济和工程等各个领域。 这些模型为分析和预测时间序列数据提供了强大的框架,是理解和预测复杂模式的重要工具。

金融市场是 ARMA 模型的主要应用领域之一。 通过分析历史价格数据,ARMA 模型可以帮助识别趋势和模式,为交易策略提供依据。 交易员和分析师可以使用 ARMA 模型预测未来价格、估计风险并做出明智的投资决策。

在经济学领域,ARMA 模型通常用于分析和预测宏观经济变量,如国内生产总值增长率、通货膨胀率和失业率。 通过了解这些变量的动态变化,政策制定者和经济学家可以就货币和财政政策等经济政策做出更明智的决策。

ARMA 模型还广泛应用于工程和信号处理领域。 例如,在电信领域,ARMA 模型可用于预测未来的信号强度或设计高效的信号处理算法。 同样,在环境工程中,ARMA 模型也可用于分析和预测空气污染程度或水质等现象。

总之,ARMA 模型是分析和预测各领域时间序列数据的通用而强大的工具。 了解它们的用途和重要性,对于任何处理复杂数据模式和寻求根据历史数据做出明智决策的人来说都至关重要。

ARMA(自回归移动平均)模型因其分析和预测时间序列数据的能力而被广泛应用于各个领域。 这些模型应用于多个领域,包括

另请阅读: 年平均营业额是多少? | 主要统计数据和趋势

这些只是 ARMA 模型广泛应用的几个例子。 ARMA 模型的多功能性和捕捉复杂时间序列数据的能力使其成为许多领域的宝贵工具。

自回归模型将变量表示为其过去值的线性组合,而移动平均模型将变量表示为其过去预测误差的线性组合。 通过在 ARMA 模型中同时使用这两种模型,我们可以捕捉到时间序列中的自回归和移动平均成分。

ARMA 模型由 p 和 q 两个参数定义。p 参数代表自回归部分的阶次,表示用于预测当前值的过去值的数量。 q 参数代表移动平均分量的阶数,表示用于预测当前值的过去预测误差的数量。

ARMA 模型尤其适用于分析和预测表现出趋势、季节性和周期性等模式的时间序列数据。 它们可以帮助识别数据中的潜在结构和模式,并为决策和规划提供有价值的见解。

此外,ARMA 模型还广泛应用于经济、金融、气象和工程等各个领域。 它们可用于分析和预测股票价格、利率、天气模式和其他随时间变化的变量。 ARMA 模型能够捕捉自回归和移动平均成分,因此用途广泛,适用于各种应用。

总之,在时间序列分析中使用 ARMA 模型对于理解变量随时间变化的行为和做出明智的预测至关重要。 通过利用自回归和移动平均成分,ARMA 模型为时间序列数据的建模和分析提供了一个全面的框架,使其成为数据分析领域的重要工具。

另请阅读: 未来的外汇交易是清真的吗? 探讨伊斯兰金融中外汇交易的允许性

ARMA 模型或自回归移动平均模型是时间序列分析中使用的数学模型,用于根据以前的观察结果预测未来值。 它们广泛应用于经济、金融和工程等各个领域。

ARMA 模型中的自回归(AR)部分表示当前观测值与一定数量的先前观测值之间的关系。 而移动平均(MA)部分则表示当前观测值与一定数量的过去误差项之间的关系。

在经济学中,ARMA 模型用于分析和预测各种经济变量,如国内生产总值、通货膨胀和股票价格。 它们有助于了解数据中的基本模式和趋势,并根据历史数据对未来值进行预测。

使用 ARMA 模型的一个优势是,它们可以有效地捕捉时间序列数据的动态性质,这些数据通常表现出随时间变化的模式和趋势。 此外,ARMA 模型相对简单,计算效率高,易于实施和解释。

ARMA 模型的一个局限性是假定变量之间存在线性关系,这在某些情况下可能不成立。 此外,ARMA 模型基于静态假设,即数据的统计属性不会随时间而改变。 如果数据是非平稳的,则可能需要使用 ARIMA 模型等其他技术。

使用 Vanguard 经纪账户交易期权 许多投资者都知道 Vanguard 作为低成本指数基金和 ETF 的领先提供商而享有盛誉。 但是,有些人可能没有意识到,Vanguard 还提供通过其经纪账户交易期权的功能。 期权交易是管理风险、创造收入和提高整体投资组合回报的有效策略。 …

阅读文章

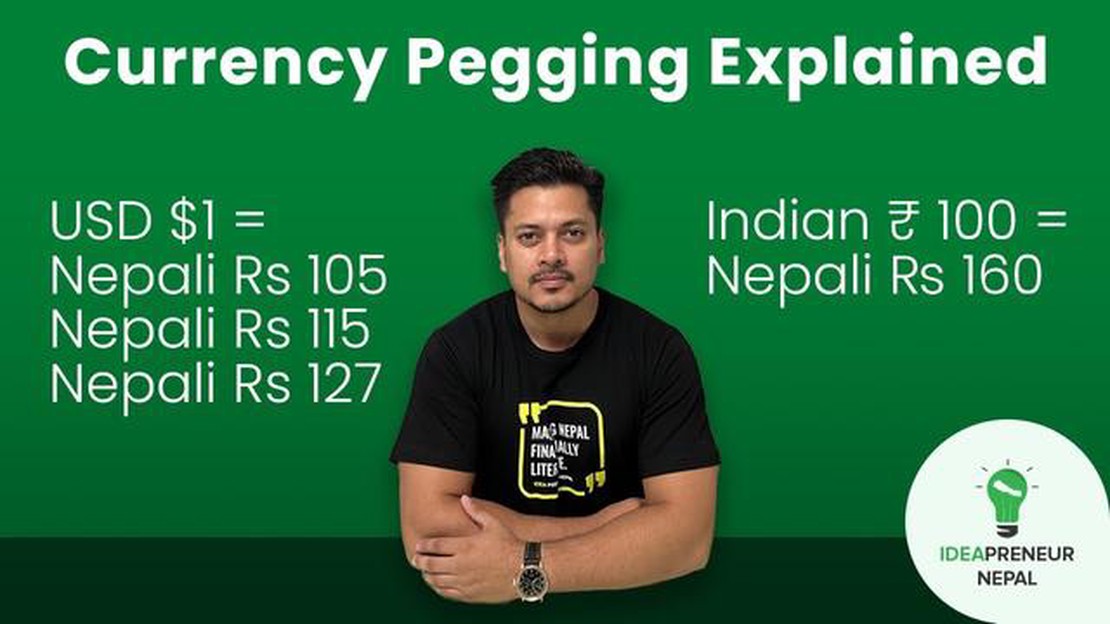

尼泊尔的美元销售汇率: 您需要了解的一切 您是否正在计划前往尼泊尔旅行,并想知道当前的美元销售汇率? 不用再找了。 我们这里有您需要的所有信息。 目录 当前汇率概览 影响美元汇率的因素 跟踪尼泊尔美元汇率的好处 常见问题: 美元在尼泊尔的当前销售汇率是多少? 在哪里可以找到有关美元在尼泊尔销售汇率的 …

阅读文章

了解系统性投资与自由裁量投资的区别 说到投资,投资者可以采取两种主要方法:系统性投资和全权委托投资。 虽然这两种方法都以获取回报为目的,但它们在策略、决策过程和参与程度方面有所不同。 目录 什么是投资? 投资的重要性 常见问题: 系统性投资与全权委托投资有何区别? 哪种方法更适合初学者? 系统性投资 …

阅读文章

交易中的ng是什么意思? 如果您曾花时间在网上交易社区或关注金融市场的讨论,您可能会发现有人在使用缩写 “ng”。 交易员和投资者经常使用这个词,但它究竟是什么意思呢? 在交易领域,“ng “代表 “不好”。 它是一种速记方式,用来表达对某一交易决策或市场事件的失望、沮丧或怀疑。 …

阅读文章

正态 SABR 模型: 随机波动率建模简介 正态 SABR(随机阿尔法贝塔罗)模型是一种广泛使用的数学框架,用于波动率衍生品的定价和对冲。 它由 Hagan 等人于 2002 年首次提出,是对原始 SABR 模型的扩展,为期权价格提供了更灵活、更现实的表示方法。 在本综合指南中, …

阅读文章

拉布歇雷系统的最佳序列 拉博歇尔系统是一种流行的投注策略,常用于轮盘赌和其他赌场游戏。 其目的是帮助玩家管理自己的银行账户,增加成功的机会。 拉博歇尔系统的一个关键方面是玩家用来决定投注额的数字序列。 选择正确的序列对于最大化拉博歇尔系统的成功机会至关重要。 应仔细选择序列,以确保它不会过于激进,但 …

阅读文章