Розуміння тренду 50-денної ковзної середньої та його впливу на ринки

Розуміння тренду 50-денної ковзної середньої Тренд 50-денної ковзної середньої - це популярний технічний індикатор, який використовується трейдерами …

Прочитати статтю

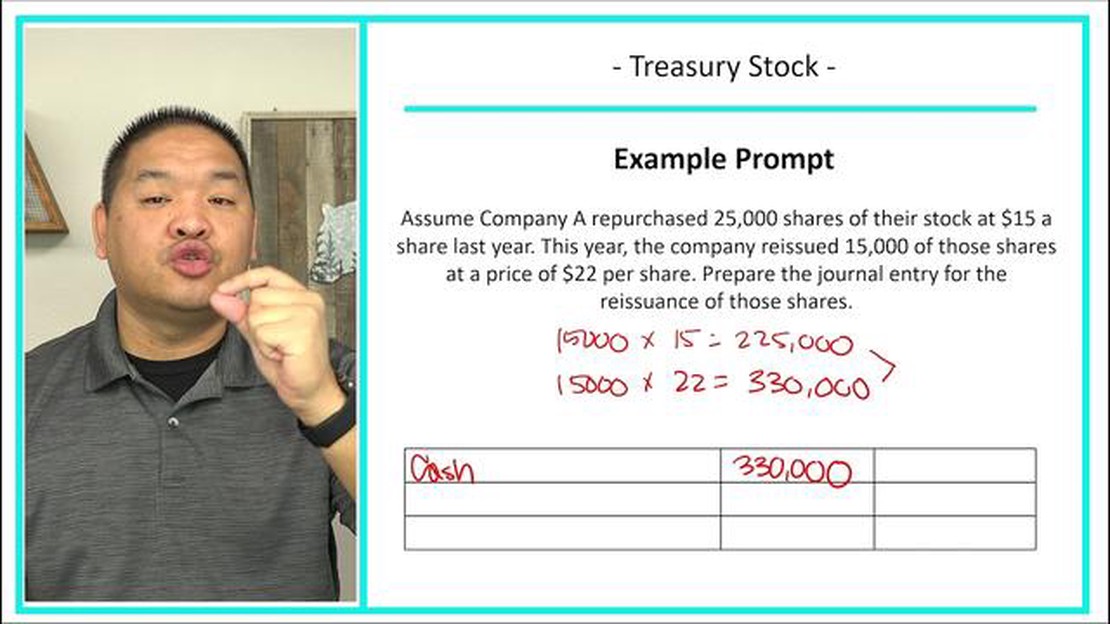

Повторний випуск власних акцій - це процес продажу раніше викуплених акцій компанії. Коли компанія викуповує власні акції, а потім перепродає їх новим інвесторам, вона повинна належним чином відобразити цю операцію у своїй фінансовій звітності. Облік повторного випуску власних акцій, викуплених у акціонерів, складається з кількох кроків, яких слід ретельно дотримуватися.

Крок 1: Визначте собівартість викуплених власних акцій, випущених раніше*.

Першим кроком в обліку перевипуску власних викуплених акцій є визначення собівартості акцій, що перевипускаються. Зазвичай це первісна ціна придбання власних викуплених акцій, включаючи будь-які операційні витрати, понесені під час викупу.

Крок 2: Розрахуйте прибуток або збиток від перевипуску акцій

Далі розрахуйте різницю між вартістю викуплених акцій та сумою, отриманою від нових інвесторів. Якщо отримана сума перевищує собівартість, то визнається прибуток від повторного випуску. І навпаки, якщо отримана сума менша, визнається збиток від повторного випуску.

Крок 3: Оновлення рахунку власних акцій, викуплених у акціонерів

На цьому кроці рахунок викуплених власних акцій коригується, щоб відобразити перевипуск. Кількість перевипущених акцій списується з рахунку викуплених акцій, а вартість акцій списується з рахунку собівартості викуплених акцій.

Крок 4: Відображення прибутку або збитку від перевипуску акцій

Нарешті, прибуток або збиток від повторної емісії відображається у звіті про прибутки та збитки компанії. Прибуток або збиток розраховується шляхом множення різниці між отриманою сумою та витратами на перевипуск на кількість перевипущених акцій.

Важливо, щоб компанії точно відображали перевипуск власних акцій, викуплених у акціонерів, для забезпечення прозорості для інвесторів та дотримання стандартів бухгалтерського обліку.

Дотримуючись цих покрокових інструкцій, компанії можуть правильно і точно відобразити перевипуск власних акцій у своїй фінансовій звітності. Це гарантує, що повторний випуск буде відображено у звіті про власний капітал та прибутки і збитки компанії, що дасть чітке уявлення про фінансовий стан компанії як внутрішнім, так і зовнішнім зацікавленим сторонам.

Повторний випуск власних викуплених акцій - це процес продажу компанією раніше викуплених і утримуваних власних акцій громадськості або акціонерам. Коли компанія викуповує власні акції, вони стають викупленими власними акціями і обліковуються окремо в балансі. На рішення про повторний випуск власних акцій можуть впливати різні фактори, такі як потреба компанії в додатковому капіталі або її бажання поліпшити фінансові показники.

Читайте також: Відкрийте для себе найшвидшу форму торгівлі: Посібник з блискавичної торгівлі

Існує кілька ключових міркувань, які слід враховувати, коли йдеться про повторний випуск власних акцій:

Після прийняття рішення про повторний випуск викуплених акцій компанія повинна належним чином відобразити цю операцію в обліку. Це передбачає оновлення рахунку викуплених акцій у балансі для відображення продажу викуплених акцій, а також відображення будь-якого прибутку або збитку від цієї операції. Конкретний порядок обліку може відрізнятися залежно від юрисдикції та стандартів бухгалтерського обліку.

Повторний випуск власних акцій, викуплених у акціонерів, може мати різні наслідки для компанії, включаючи потенційне збільшення капіталу, розмивання частки власності та вплив на фінансові коефіцієнти. Важливо, щоб компанії ретельно оцінили переваги та ризики, пов’язані з повторним випуском власних акцій, перш ніж здійснювати цю операцію.

Облік повторного випуску власних викуплених акцій вимагає визначення вартості, за якою ці акції були викуплені компанією. Ця вартість необхідна для точного відображення фінансових операцій, пов’язаних з викупленими власними акціями.

Щоб визначити собівартість власних акцій, викуплених у акціонерів, виконайте такі дії:

Виконавши ці кроки, ви зможете точно визначити вартість, за якою компанія викупила власні акції, викуплені у акціонерів. Ця вартість має вирішальне значення для обліку повторного випуску власних викуплених акцій і забезпечення точності фінансової звітності.

Читайте також: Чи дійсно торгові ідеї працюють? Неупереджений огляд та аналіз

Після того, як викуплені та обліковані викуплені власні акції, компанія може повторно випустити їх у обіг. Повторний випуск власних викуплених акцій передбачає продаж акцій інвесторам або використання їх для різних корпоративних цілей.

Нижче наведено кроки для повторного випуску викуплених акцій:

Важливо ретельно зважити та задокументувати причини повторного випуску власних акцій, а також дотриматися всіх законодавчих та регуляторних вимог. Крім того, компаніям слід проконсультуватися зі своїми бухгалтерами або фінансовими консультантами, щоб забезпечити належний облік та звітність про перевипуск акцій.

Повторний випуск власних викуплених акцій - це процес продажу раніше викуплених акцій власної емісії компанії громадськості або акціонерам.

Існує кілька причин, чому компанія може вирішити перевипустити власні акції, викуплені у акціонерів. Однією з можливих причин є залучення додаткового капіталу для компанії. Іншою причиною може бути покращення фінансових показників компанії шляхом зменшення кількості акцій в обігу. Крім того, повторний випуск власних акцій може надати компанії можливість збільшити акціонерну вартість.

Повторний випуск власних викуплених акцій відображається за дебетом рахунку грошових коштів на суму надходжень від продажу, кредитом рахунку власних викуплених акцій на вартість акцій, що випускаються повторно, та відображенням будь-якої різниці як прибутку або збитку від продажу власних викуплених акцій. Запис також повинен включати кредит рахунку простих акцій або додаткового оплаченого капіталу, залежно від політики компанії.

Так, компанія може вирішити продати власні акції, викуплені у акціонерів, за ціною, нижчою за їхню собівартість. У таких випадках різниця між ціною продажу та собівартістю викуплених акцій буде відображена як збиток від продажу викуплених акцій. Цей збиток зменшить чистий прибуток компанії за період.

Повторний випуск власних акцій може вплинути на фінансову звітність компанії кількома способами. По-перше, це може вплинути на розрахунок прибутку на акцію (EPS), оскільки кількість акцій в обігу зменшується. По-друге, це може вплинути на баланс компанії, оскільки рахунок власних акцій, викуплених у акціонерів, коригується, щоб відобразити перевипуск. Нарешті, будь-які прибутки або збитки від продажу власних акцій, викуплених у акціонерів, повинні бути належним чином розкриті у звіті про прибутки та збитки компанії.

Щоб відобразити повторну емісію власних акцій, вам потрібно дебетувати рахунок “Грошові кошти” або “Власні акції, викуплені у акціонерів” і кредитувати рахунок “Прості акції” або “Додатковий капітал” на суму, отриману від емісії. Ця операція збільшує власний капітал і відображає продаж власних викуплених акцій новим акціонерам.

Повторний випуск власних викуплених акцій - це процес продажу раніше викуплених акцій компанії назад громадськості. Ці акції раніше вважалися викупленими власними акціями, тобто були вилучені з обігу і перебували у власності компанії. Повторний випуск викуплених акцій дозволяє компанії залучити капітал шляхом продажу цих акцій новим інвесторам.

Розуміння тренду 50-денної ковзної середньої Тренд 50-денної ковзної середньої - це популярний технічний індикатор, який використовується трейдерами …

Прочитати статтю

Використання карток American Express (Amex) в Індії: Все, що потрібно знати Індія, відома своєю багатою культурою та різноманітним ландшафтом, є …

Прочитати статтю

Розуміння BMS в торгівлі на Форекс У світі торгівлі на ринку Форекс наявність надійної та ефективної системи управління брокером (BMS) має вирішальне …

Прочитати статтю

Чому дорівнює 100 пунктів? Коли мова йде про світ торгівлі на Форекс, існує багато термінів і понять, які трейдерам необхідно розуміти, щоб бути …

Прочитати статтю

Розуміння різниці між ковзною та змінною середньою Коли справа доходить до аналізу тенденцій даних, ковзаюче середнє та ковзаюче середнє є двома …

Прочитати статтю

Скільки платить VantagePoint AI? Розглядаючи нову можливість працевлаштування, одним із найважливіших факторів, які беруть до уваги багато людей, є …

Прочитати статтю