Чи вигідні ставки на спред? Дізнайтеся про потенційну прибутковість спред-ставок

Чи вигідні ставки на спред? Спред-беттинг - це популярна форма торгівлі, яка дозволяє інвесторам спекулювати на майбутньому русі цін на різні …

Прочитати статтю

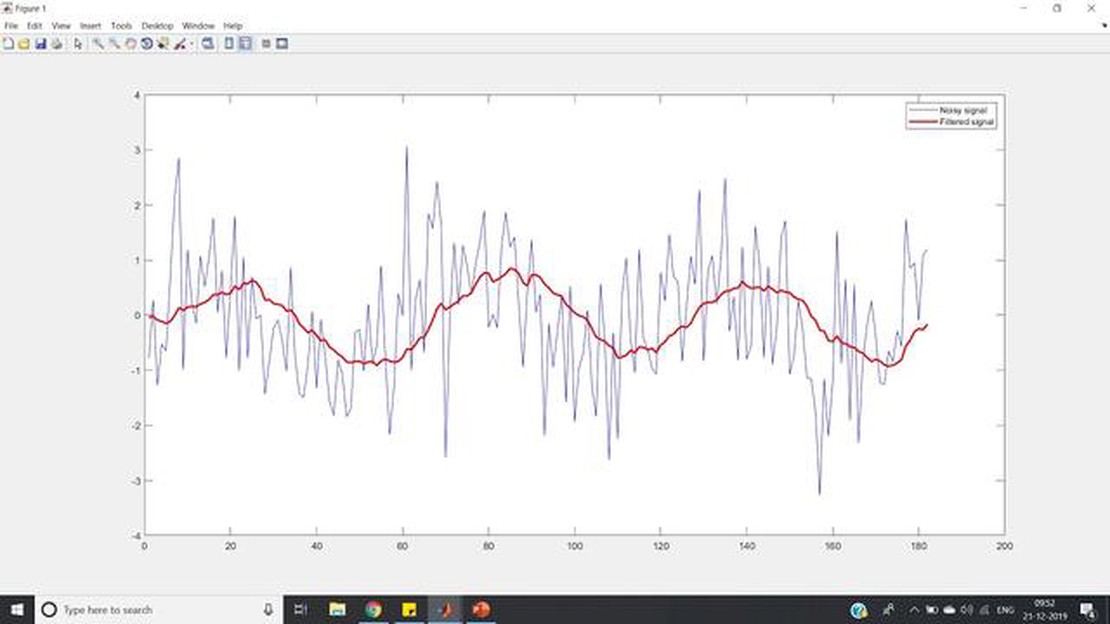

Експоненціально зважена ковзаюча середня (EWMA) - це загальновживаний статистичний метод у Matlab для згладжування даних і виявлення тенденцій. У цій статті ми надамо вичерпний огляд EWMA, його застосувань та способів реалізації в Matlab.

EWMA особливо корисний для аналізу даних часових рядів. Він присвоює попереднім спостереженням експоненціально спадаючі ваги, причому останні точки даних мають найбільшу вагу. Ця характеристика робить EWMA дуже чутливим до нещодавніх змін у даних і дає змогу відстежувати короткострокові тенденції.

Однією з головних переваг використання EWMA є його простота. Для розрахунку EWMA потрібні лише поточне та попереднє значення EWMA, що робить його ефективним з точки зору обчислень. Крім того, коефіцієнт згладжування можна легко регулювати, щоб контролювати швидкість реакції EWMA, що дозволяє налаштовувати його на основі конкретних даних і бажаного рівня згладжування.

EWMA має широкий спектр застосувань, включаючи фінансовий аналіз, контроль якості та прогнозування. У фінансовій сфері EWMA зазвичай використовується для аналізу прибутковості та волатильності акцій, а також для прогнозування майбутніх прибутків. У контролі якості EWMA можна використовувати для виявлення відхилень у процесі та виявлення аномалій. Він також може бути застосований для прогнозування продажів, попиту або будь-якої іншої змінної, що залежить від часу.

Експоненціально зважене ковзне середнє (EWMA) - це загальновживаний статистичний розрахунок, який дозволяє відстежувати середнє значення змінної в часі, надаючи більшу вагу останнім спостереженням. Він зазвичай використовується у фінансах і програмах контролю якості для моніторингу процесів і виявлення змін або тенденцій.

Формула для EWMA виглядає наступним чином:

EWMA = (1 - α) * xt-1 + α * xt

Де:

xt - поточне спостереження або значення

xt-1 - попереднє значення EWMA

α - коефіцієнт згладжування, часто представлений у вигляді десяткового дробу від 0 до 1. Чим вище значення, тим більша вага надається останнім спостереженням.

Щоб обчислити EWMA, ви починаєте з початкового значення для xt-1 і повторюєте ітерацію по вашому набору даних, обчислюючи нове значення EWMA для кожного спостереження. Вибір початкового значення та α залежить від конкретного застосування та бажаного рівня реагування на зміни.

Формула EWMA дозволяє поступово пристосовуватися до змін у спостережуваних значеннях, оскільки вона надає більшої ваги останнім спостереженням. Це на відміну від простої ковзної середньої, яка надає рівну вагу всім спостереженням. Ваговий коефіцієнт α фактично визначає швидкість, з якою нові спостереження включаються в середнє значення.

Читайте також: Відкрийте для себе найкращі бінарні торгові платформи для отримання максимального прибутку

Відстежуючи значення EWMA в часі, ви можете виявити зміни і тенденції швидше, ніж за допомогою простого ковзного середнього. Варіації значень EWMA можуть вказувати на зрушення в основному процесі або викиди в даних.

Загалом, розуміння формули EWMA та її застосування може допомогти вам ефективніше аналізувати та інтерпретувати дані, особливо коли ви маєте справу з даними часових рядів або процесами, які демонструють тенденції або зміни з часом.

Читайте також: Розшифровка значення коду 700 в золоті: Все, що потрібно знати

У Matlab модель експоненціально-зваженої ковзної середньої (EWMA) можна реалізувати за допомогою простої формули. Ось як можна створити функцію EWMA в Matlab:

ewma, яка приймає два вхідних аргументи: data і alpha.y того ж розміру, що і data, для зберігання значень EWMA.y рівним першому значенню масиву data.data.y(i) = alpha * data(i) + (1 - alpha) * y(i-1).y як вихід функції.Нижче наведено приклад реалізації функції ewma:

function y = ewma(data, alpha)y = zeros(size(data));y(1) = data(1);for i = 2:length(data)y(i) = alpha * data(i) + (1 - alpha) * y(i-1);endend

Щоб скористатися функцією ewma, просто викличте її з вашими даними і бажаним значенням альфа. Наприклад:

data = [1, 2, 3, 4, 5];alpha = 0.5;result = ewma(data, alpha);

Змінна result буде містити значення EWMA, розраховані на основі вхідних даних.

Реалізувавши модель EWMA в Matlab, ви можете легко виконати експоненціальне згладжування ваших даних, щоб отримати згладжені часові ряди, які можуть допомогти в аналізі трендів і прогнозуванні.

EWMA розшифровується як експоненціально зважене ковзне середнє. Це статистичний метод, який використовується для обчислення середньозваженого значення даних часового ряду, з більшою вагою останніх спостережень.

Мета використання EWMA полягає в тому, щоб надати більшого значення останнім точкам даних при обчисленні ковзного середнього, оскільки вважається, що останні точки даних мають більшу актуальність і вплив на майбутні значення.

У Matlab EWMA можна обчислити за допомогою функції ewma. Ця функція приймає дані часового ряду як вхідні дані разом з бажаним інтервалом, який визначає вагу, що надається кожному спостереженню. Потім вона обчислює експоненціально зважене ковзне середнє даних.

Значення діапазону за замовчуванням, що використовується у функції EWMA в Matlab, дорівнює 12. Це означає, що функція надаватиме більшої ваги останнім 12 точкам даних під час обчислення ковзного середнього.

Так, ви можете налаштувати значення інтервалу у функції EWMA в Matlab. Ви можете вказати бажане значення розмаху як вхідний параметр функції ewma.

EWMA розшифровується як експоненціально-зважена ковзна середня, яка є популярним методом, що використовується для згладжування даних у Matlab. Він призначає попереднім точкам даних експоненціально зменшувану вагу, причому останні точки даних мають найбільшу вагу. Це допомагає зменшити шум і виділити основні тенденції в даних.

Щоб використовувати функцію EWMA в Matlab, спочатку потрібно встановити панель інструментів Signal Processing Toolbox. Після встановлення інструментарію ви можете просто викликати функцію ewma і передати вхідні дані як аргумент. Функція поверне експоненціально зважене ковзне середнє вхідних даних.

Чи вигідні ставки на спред? Спред-беттинг - це популярна форма торгівлі, яка дозволяє інвесторам спекулювати на майбутньому русі цін на різні …

Прочитати статтю

Торгівля опціонами на індекс Доу-Джонса: Все, що вам потрібно знати Торгівля опціонами може бути прибутковим способом інвестування на фондовому ринку, …

Прочитати статтю

О котрій годині за Гринвічем відкривається ринок ЄС? Ринок ЄС, також відомий як ринок Європейського Союзу, є важливим фінансовим ринком, який …

Прочитати статтю

Торгівля на Форекс з нульовим спредом: повне керівництво Торгівля на ринку Форекс - це вигідна можливість для інвесторів отримувати прибуток, торгуючи …

Прочитати статтю

Курс золота в Лахорі сьогодні Якщо ви зацікавлені в купівлі або продажу золота в Лахорі, важливо бути в курсі поточного курсу золота. Золото - це …

Прочитати статтю

Податок на дивіденди від акцій в Данії: Скільки платити? Коли справа доходить до інвестування в акції, розуміння податкових наслідків має вирішальне …

Прочитати статтю