Дізнайтеся, як придбати акції за допомогою опціонів колл | Повний посібник

Купівля акцій за допомогою опціонів “колл”: Вичерпний посібник Купівля акцій - це популярний спосіб інвестувати і потенційно примножити свої статки. …

Прочитати статтю

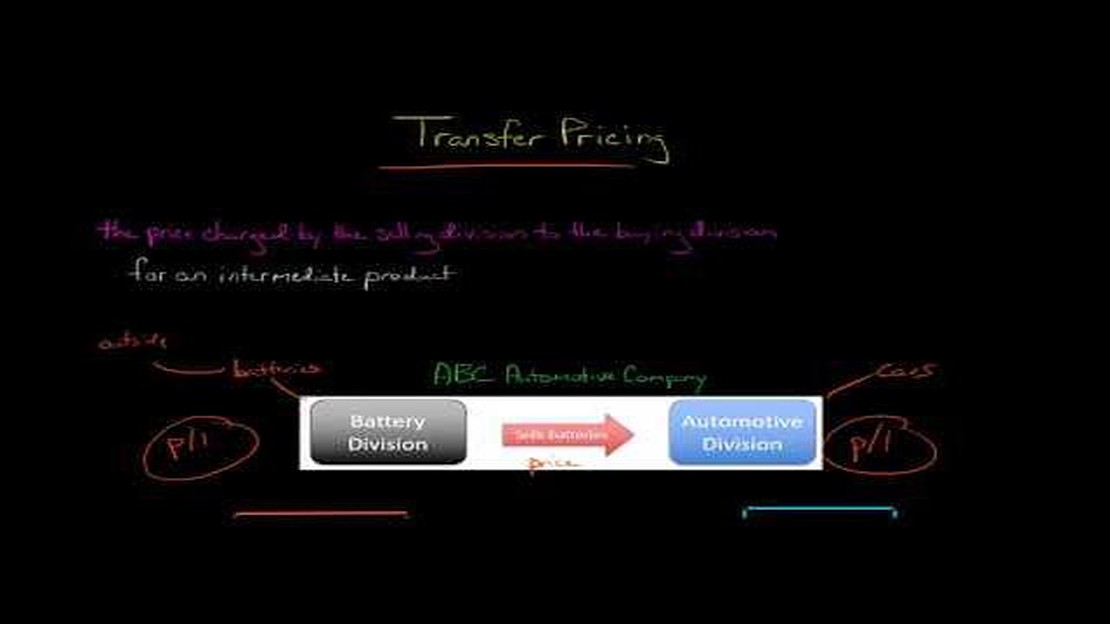

Трансфертне ціноутворення є важливим аспектом міжнародного бізнесу, оскільки воно передбачає визначення цін на товари та послуги, що передаються між підприємствами в межах однієї транснаціональної корпорації. Цей складний процес вимагає від компаній ретельного підходу до вибору найбільш прийнятного методу визначення таких цін з метою дотримання податкового законодавства та забезпечення справедливого розподілу прибутку.

Існує кілька методів визначення трансфертних цін, кожен з яких має свої переваги та недоліки. Одним із найпоширеніших є метод порівняльної неконтрольованої ціни, який порівнює ціну товару або послуги, що передається між пов’язаними сторонами, з ціною аналогічного товару або послуги, що продається непов’язаним сторонам. Цей метод ґрунтується на наявності достовірних і порівнянних даних, але в деяких випадках знайти відповідні порівняльні дані може бути складно.

Іншим методом є метод “витрати плюс”, який передбачає додавання заздалегідь визначеної норми прибутку до собівартості продукції. Цей метод є більш простим і може бути легко застосований, але він може неточно відображати ринкові умови або цінність продукту чи послуги. Крім того, цей метод може не підходити для компаній, що працюють у галузях зі швидкозмінними витратами або ринковими умовами.

Одним з альтернативних підходів є метод ціни перепродажу, який передбачає визначення ціни переданого товару або послуги на основі ціни, за якою вони перепродаються компанією-отримувачем непов’язаній стороні. Цей метод може бути корисним за наявності достовірної ринкової ціни на товар або послугу, але він може бути неприйнятним для компаній, що працюють на ринках з обмеженим або нестабільним попитом.

Зрештою, вибір методу трансфертного ціноутворення залежатиме від конкретних обставин компанії та характеру товарів чи послуг, що передаються. Для бізнесу дуже важливо ретельно оцінити переваги та недоліки кожного методу і врахувати такі фактори, як наявність достовірних даних, ринкові умови та галузеві особливості, щоб визначити найкращий підхід для своєї унікальної ситуації.

На глобальному ринку трансфертне ціноутворення відіграє вирішальну роль у розподілі прибутків і витрат між пов’язаними підприємствами багатонаціональної корпорації. Однак існують різні методи розрахунку трансфертних цін, кожен з яких має свої переваги та недоліки. У цій статті ми розглянемо та оцінимо різні методи трансфертного ціноутворення, щоб визначити оптимальну стратегію для транснаціональних компаній.

Метод порівняльної неконтрольованої ціни (ПНЦ) вважається найбільш надійним методом визначення трансфертних цін. Він передбачає порівняння ціни, встановленої в контрольованій операції, з ціною, встановленою в неконтрольованій операції. Використовуючи цей метод, компанії можуть покладатися на фактичні ринкові ціни для встановлення трансфертних цін, тим самим мінімізуючи ризик виникнення спорів щодо трансфертного ціноутворення.

Читайте також: Чи справді ефективні копійчані акції? Дізнайтеся правду!

Метод “витрати плюс” передбачає додавання обґрунтованої норми прибутку до витрат на виробництво товару або надання послуги. Цей метод зазвичай використовується, коли контрольована операція передбачає постачання матеріальних товарів. Він гарантує, що суб’єкт господарювання, який продає, отримає належну віддачу від своїх витрат і зусиль.

Метод ціни перепродажу фокусується на ціні, за якою товар перепродається незалежній стороні. Він передбачає застосування відповідної надбавки до ціни придбання, сплаченої суб’єктом господарювання, що продає, для визначення трансфертної ціни. Цей метод зазвичай використовується, коли підприємство-продавець виконує лише обмежені функції, такі як дистрибуція або маркетинг.

Читайте також: Рівняння для КІХ-фільтра в Matlab: Пояснення та ілюстрації

Порівнюючи ці три методи, транснаціональні компанії можуть визначити найбільш підходящий підхід для своїх потреб у трансфертному ціноутворенні. Важливо враховувати характер контрольованої операції, наявність зіставних операцій та рівень її складності. Зрештою, оптимальна стратегія повинна забезпечити справедливий розподіл прибутків і витрат при мінімізації ризиків трансфертного ціноутворення.

Трансфертне ціноутворення - це встановлення цін на товари, послуги або інтелектуальну власність, які передаються між пов’язаними суб’єктами господарювання в межах транснаціональної корпорації. Мета полягає в тому, щоб гарантувати, що ціни встановлюються у справедливий спосіб і відображають ринкову вартість.

Трансфертне ціноутворення важливе, оскільки воно може мати значні податкові наслідки для транснаціональних корпорацій. Встановлюючи трансфертні ціни на належному рівні, компанії потенційно можуть мінімізувати свої загальні податкові зобов’язання. Крім того, трансфертне ціноутворення відіграє важливу роль у визначенні прибутковості кожного підрозділу транснаціональної корпорації.

Існує кілька методів трансфертного ціноутворення, які зазвичай використовують транснаціональні корпорації. До них належать метод порівняльної неконтрольованої ціни, метод ціни перепродажу, метод “витрати плюс”, метод розподілу прибутку та метод чистої операційної маржі. Кожен метод має свої переваги та недоліки, і вибір методу залежить від різних факторів, таких як характер операцій та наявність даних.

При визначенні найкращого підходу до трансфертного ціноутворення слід враховувати декілька факторів. До них належать характер операцій, наявність і надійність даних, рівень складності, податкова політика і правила в різних юрисдикціях, а також потенційні ризики та переваги, пов’язані з кожним методом. Важливо, щоб компанії ретельно оцінювали ці фактори та обирали підхід, який найбільше підходить для їхніх конкретних обставин.

Купівля акцій за допомогою опціонів “колл”: Вичерпний посібник Купівля акцій - це популярний спосіб інвестувати і потенційно примножити свої статки. …

Прочитати статтю

Валютою якої країни є 1 к’ят? Якщо ви коли-небудь чули про валюту 1 к’ят і цікавилися, яка країна її використовує, ви потрапили в потрібне місце. …

Прочитати статтю

Скільки можна заробити з форекс-рахунку на $50 тис.? Останніми роками торгівля на ринку Форекс стає все більш популярною, оскільки все більше людей …

Прочитати статтю

Чи можна торгувати без комісій? Якщо ви інвестор або трейдер, ви знаєте, що комісії можуть з’їдати ваш прибуток. Ось чому поява торгових опціонів з …

Прочитати статтю

Як досягти 10% рентабельності інвестицій Коли справа доходить до інвестування, кожен хоче отримати якомога більший прибуток. Незалежно від того, чи є …

Прочитати статтю

Курс конвертації: 25 000 ієн у гривні Плануєте поїздку до Японії або Сінгапуру? Вам потрібно конвертувати японські єни (JPY) в сінгапурські долари …

Прочитати статтю