Чи є Smart Trader безкоштовним? Дізнайтеся про варіанти ціноутворення та функції

Чи є Smart Trader безкоштовним? Ви розглядаєте можливість використання Smart Trader для своїх торгових потреб? Одне з перших питань, яке може спасти …

Прочитати статтю

У світі фінансів розуміння та прогнозування волатильності має вирішальне значення для прийняття обґрунтованих інвестиційних рішень. Однією з популярних моделей, що використовується для аналізу волатильності, є стохастична модель волатильності. Ця модель враховує, що волатильність сама по собі не є постійною, а скоріше коливається з часом.

Стохастична модель волатильності поєднує в собі як випадкові, так і змінні в часі компоненти, що робить її потужним інструментом для моделювання та прогнозування волатильності. Вона широко використовується в ціноутворенні фінансових деривативів, управлінні ризиками та стратегіях розподілу активів.

Цей комплексний посібник має на меті забезпечити більш глибоке розуміння формули стохастичної моделі волатильності. Ми розглянемо її ключові елементи, припущення та математику, що лежить в її основі. Крім того, ми обговоримо переваги та обмеження цієї моделі, а також її практичне застосування у сфері фінансів.

Наприкінці цього посібника читачі матимуть міцний фундамент у розумінні та використанні стохастичної моделі волатильності. Незалежно від того, чи є ви досвідченим інвестором, чи тільки починаєте свій шлях у світі фінансів, цей посібник забезпечить вас знаннями, які дозволять вам впевнено використовувати цю потужну модель у процесі прийняття рішень.

Стохастична волатильність - це концепція, яка використовується у фінансовому моделюванні для опису випадкових коливань волатильності ціни активу в часі. На відміну від традиційних моделей, які припускають, що волатильність є постійною, моделі стохастичної волатильності визнають, що волатильність може змінюватися і слідувати стохастичному процесу.

Волатильність - це ступінь зміни ціни активу в часі. Це важливий показник на фінансових ринках, оскільки він відображає рівень ризику, пов’язаного з інвестиціями. Вища волатильність означає вищий рівень невизначеності та потенціал для значних цінових коливань.

У стохастичних моделях волатильності волатильність активу часто моделюється як латентна змінна, яка слідує за процесом дифузії. Це означає, що сама волатильність піддається випадковим шокам і може змінюватися з часом. Динаміка процесу волатильності може бути описана стохастичним диференціальним рівнянням.

Найпоширенішою стохастичною моделлю волатильності є модель Хестона, названа на честь Стівена Хестона, який розробив її в 1993 році. Модель Хестона припускає, що волатильність слідує процесу повернення до середнього значення, тобто має тенденцію повертатися до свого довгострокового середнього значення. Ця модель широко використовується в ціноутворенні та калібруванні опціонів.

Стохастичні моделі волатильності особливо корисні для врахування асиметрії та ексцесу, що спостерігаються у фінансових даних. Асиметрія відноситься до асиметрії розподілу прибутковості, в той час як ексцес вимірює товщину хвостів розподілу. Ці характеристики важливі для точного ціноутворення складних похідних інструментів, таких як опціони.

Оцінка стохастичних моделей волатильності може бути складною через нелінійність та високу розмірність моделей. Для оцінки параметрів моделі та калібрування моделей до ринкових даних було розроблено різні методи, такі як оцінка максимальної правдоподібності та байєсівські методи.

Загалом, розуміння основ стохастичної волатильності є важливим для фінансового моделювання та управління ризиками. Враховуючи стохастичну природу волатильності, моделі стохастичної волатильності надають більш точні та реалістичні оцінки цін на активи, тим самим покращуючи прийняття інвестиційних рішень та оцінку ризиків.

Стохастична волатильність - це важлива концепція у фінансовому моделюванні, яка має на меті врахувати волатильність цін на активи в часі. Загальновідомо, що ціни на активи є дуже мінливими і демонструють складні закономірності. Модель стохастичної волатильності забезпечує основу для розуміння та кількісної оцінки цієї волатильності.

У цій статті ми розглянемо формулу стохастичної волатильності та її значення у фінансовому моделюванні. Формула стохастичної волатильності базується на концепції процесу волатильності, який, за припущенням, підпорядковується стохастичному диференціальному рівнянню.

Читайте також: Розуміння відмінностей між одномірними та двомірними масивами в LabVIEW

Модель стохастичної волатильності припускає, що волатильність цін на активи не є постійною в часі, а розвивається відповідно до стохастичного процесу. Цей стохастичний процес зазвичай моделюється як процес, що повертається до середнього значення, де волатильність має тенденцію до зближення з довгостроковим середнім значенням. Це відображається параметром реверсії середнього у формулі.

Формула для стохастичної волатильності може бути записана наступним чином:

Читайте також: Як запобігти прослизанню в торгівлі на Форекс: Поради та стратегії

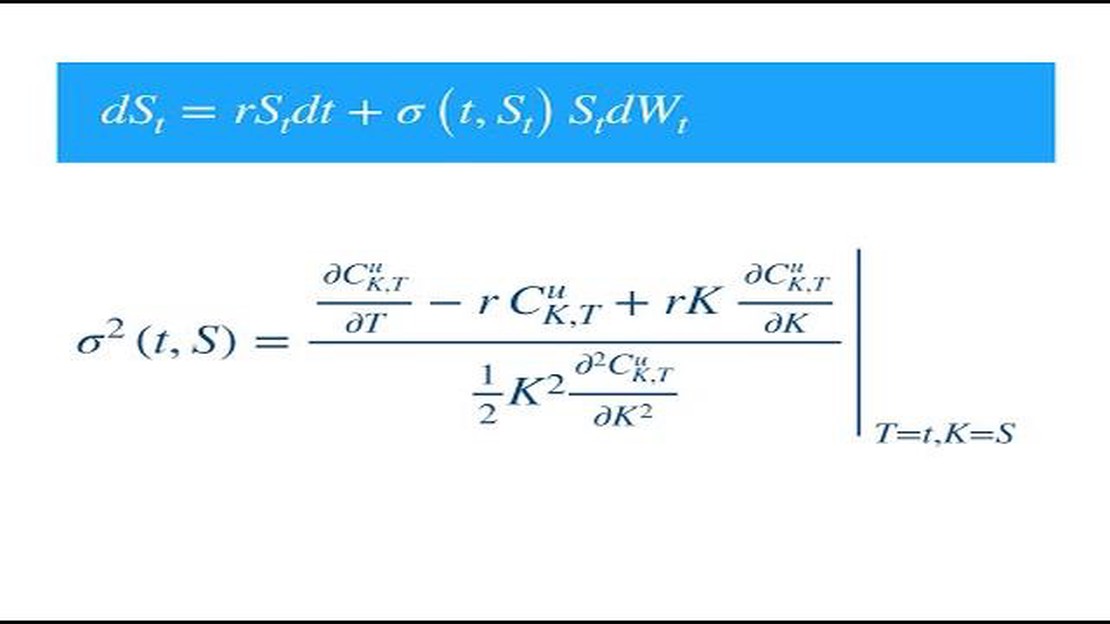

dS(t) = μS(t)dt + σS(t)dW(t),

dσ(t) = κ(θ-σ(t))dt + ξσ(t)dZ(t),

де dS(t) - зміна ціни активу в момент часу t, μ - швидкість дрейфу ціни активу, σ - миттєва волатильність ціни активу, dW(t) і dZ(t) - вінерівські процеси, κ - середній параметр реверсії, θ - середня довгострокова волатильність і ξ - волатильність волатильності.

Формула для стохастичної волатильності описує, як ціна активу та її волатильність змінюються з часом. Перше рівняння представляє динаміку ціни активу, де зміна ціни активу є функцією його поточної ціни, швидкості дрейфу та волатильності. Друге рівняння відображає динаміку волатильності, де зміна волатильності є функцією її поточного значення, середнього параметру реверсії, довгострокової середньої волатильності та волатильності волатильності.

Включаючи стохастичну волатильність у фінансове моделювання, ми можемо краще врахувати динаміку і мінливість цін на активи. Це може підвищити точність прогнозів і стратегій управління ризиками. Крім того, формула стохастичної волатильності забезпечує математичну основу для вивчення і розуміння основних процесів, які зумовлюють волатильність цін на активи.

Отже, вивчення формули стохастичної волатильності має вирішальне значення для розуміння і моделювання волатильності цін на активи. Формула забезпечує математичне представлення динаміки ціни активу і волатильності, включаючи середню реверсію і волатильність волатильності. Включаючи цю формулу у фінансові моделі, ми можемо покращити наше розуміння та прогнозування руху цін на активи.

Формула стохастичної моделі волатильності має вигляд: dS(t) = µS(t)dt + σS(t)dW1(t), dσ(t) = κ(θ - σ(t))dt + ρσ(t)dW2(t), де S(t) - ціна активу в момент часу t, µ - дрейф, σ - волатильність κ - середня швидкість розвороту, θ - середня довгострокова волатильність, ρ - кореляція між ціною активу та волатильністю, а W1(t) та W2(t) - незалежні броунівські рухи.

Стохастичні моделі волатильності мають широкий спектр застосувань у фінансах та економіці. Вони зазвичай використовуються для ціноутворення та хеджування опціонів, оскільки вони відображають динаміку волатильності, яка є ключовим фактором у ціноутворенні опціонів. Ці моделі також використовуються для управління ризиками та оптимізації портфеля, оскільки вони дозволяють моделювати і прогнозувати мінливість прибутковості активів. Крім того, моделі стохастичної волатильності можна використовувати в макроекономічному моделюванні та прогнозуванні, оскільки вони враховують мінливу в часі природу волатильності економічних змінних.

Стохастична модель волатильності може не підходити для всіх типів фінансових даних. Вона в першу чергу використовується для моделювання активів, волатильність яких змінюється в часі, таких як акції, валюти та сировинні товари. Для активів зі стабільною або постійною волатильністю можуть бути більш доречними простіші моделі, такі як модель Блека-Шоулза. Однак важливо зазначити, що вибір моделі залежить від конкретних характеристик даних і цілей аналізу.

Існує декілька методів оцінки стохастичних моделей волатильності. Одним з поширених підходів є використання оцінки максимальної правдоподібності (МНК), яка передбачає пошук набору значень параметрів, які максимізують ймовірність спостережуваних даних. Іншим підходом є байєсівське оцінювання, яке передбачає визначення попередніх розподілів параметрів та їх оновлення на основі спостережуваних даних. Інші методи включають оцінки на основі моментів, такі як метод моментів або узагальнений метод моментів, та методи фільтрації, такі як фільтр Калмана. Вибір методу оцінювання залежить від конкретних характеристик даних та припущень моделі.

Стохастичні моделі волатильності мають декілька обмежень. По-перше, вони можуть бути обчислювально інтенсивними, особливо при оцінці параметрів за допомогою передових методів, таких як оцінка максимальної правдоподібності або байєсівські методи. По-друге, вони можуть не відображати всі складнощі реального світу, оскільки припускають спрощену структуру динаміки волатильності. По-третє, точність моделі залежить від якості та точності вхідних даних. Нарешті, стохастичні моделі волатильності можуть давати нереалістичні або неправдоподібні прогнози волатильності в певних ситуаціях. Незважаючи на ці обмеження, стохастичні моделі волатильності залишаються цінним інструментом для розуміння та моделювання динаміки фінансових ринків.

Стохастична модель волатильності - це математична модель, яка використовується для опису волатильності фінансових активів. На відміну від традиційної моделі Блека-Шоулза, яка передбачає постійну волатильність, стохастична модель волатильності допускає, що волатильність може змінюватися з часом. Вона враховує той факт, що волатильність ринку не є постійною і може змінюватися непередбачувано.

Чи є Smart Trader безкоштовним? Ви розглядаєте можливість використання Smart Trader для своїх торгових потреб? Одне з перших питань, яке може спасти …

Прочитати статтю

Розуміння 4-годинної стратегії в торгівлі на Форекс Коли мова йде про торгівлю на валютному ринку, час має вирішальне значення. Трейдери постійно …

Прочитати статтю

Виявлено негативний бік ESOP Плани участі працівників у власності на акції (ESOP) набули популярності як спосіб винагородити та мотивувати своїх …

Прочитати статтю

Коли розраховуються ф’ючерсні опціони? Ф’ючерсні опціони - це популярний інвестиційний інструмент, який дозволяє трейдерам заробляти на зміні цін на …

Прочитати статтю

Торгівля валютними опціонами: Вичерпний посібник Валютні опціони - це популярний похідний інструмент, який використовується трейдерами для спекуляцій …

Прочитати статтю

Який поточний курс обміну 1 долара США на тайський бат? Обмінний курс між доларом США (USD) і тайським батом (THB) є ключовим фактором для міжнародної …

Прочитати статтю