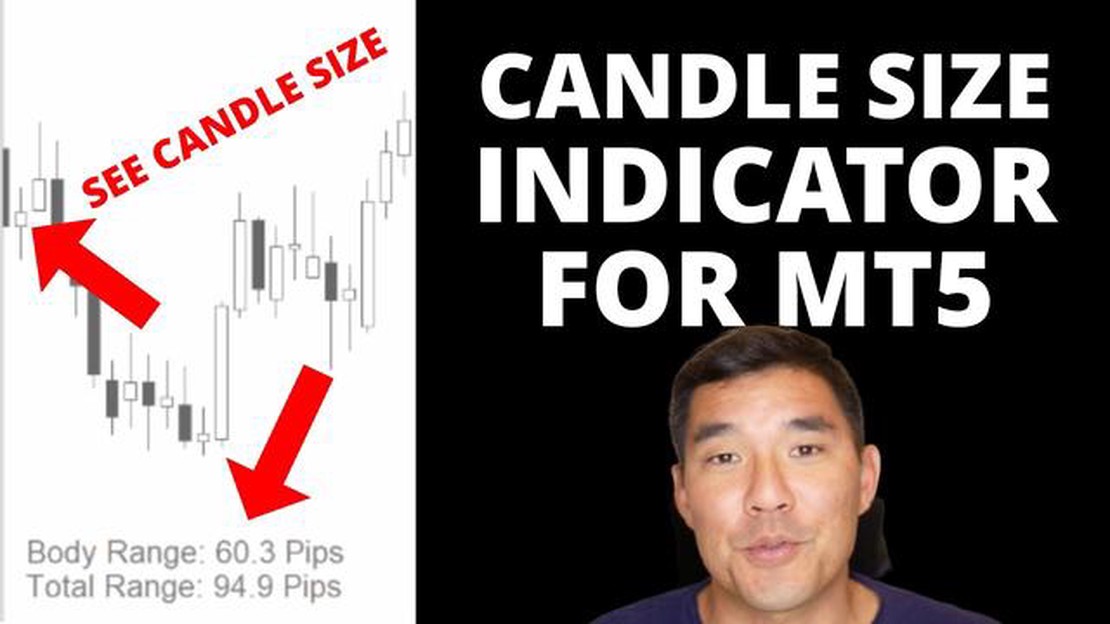

Розуміння індикатора розміру тіла свічки в MT5: вичерпний посібник

Розуміння індикатора розміру тіла свічки в MT5 Використання графічних індикаторів є важливою частиною технічного аналізу в торгівлі. Одним з таких …

Прочитати статтю

У світі регулювання цінних паперів Розділ 16 Закону про цінні папери та біржі від 1934 року є критично важливим компонентом. Цей розділ регулює вимоги до звітності та відповідальності інсайдерів, які мають доступ до непублічної інформації про компанії, акції яких котируються на біржі.

Однак не всі операції, що здійснюються інсайдерами, підпадають під дію Розділу 16. Існує низка винятків, які дозволяють звільнити певні операції від вимог щодо звітності та відповідальності.

Одним з таких винятків є виняток “технічної непублічності”, який застосовується, коли інсайдер торгує цінними паперами, які не котируються на національній фондовій біржі. У таких випадках операції не вважаються суттєвими, а отже, не підпадають під дію Розділу 16.

Іншим винятком є виняток щодо “приватних угод”, який застосовується, коли інсайдер укладає угоду з іншою особою, на яку не поширюються вимоги щодо звітності та відповідальності, передбачені Розділом 16. Це звільнення часто використовується в ситуаціях, коли інсайдер продає цінні папери в рамках приватного розміщення або члену сім’ї.

Розуміння цих винятків має вирішальне значення для інсайдерів та їхніх юридичних консультантів для забезпечення дотримання вимог законодавства про цінні папери. Знаючи, які операції не підпадають під дію Розділу 16, інсайдери можуть впевнено орієнтуватися в складнощах законодавства про цінні папери, одночасно захищаючи свої інтереси.

Розділ 16 Закону про цінні папери і біржі від 1934 року вимагає від осіб, які є директорами, посадовими особами або бенефіціарними власниками понад 10% зареєстрованого класу пайових цінних паперів, повідомляти Комісію з цінних паперів і бірж (SEC) про свої операції з цими цінними паперами. Однак існують певні винятки, які можуть застосовуватися до цих осіб, що дозволяє їм уникнути певних вимог до звітності згідно з Розділом 16.

Одним із звільнень від звітності за Розділом 16 є звільнення від звітності за “звичайними діловими операціями”. Це звільнення дозволяє фізичним особам не звітувати про операції, які здійснюються в рамках звичайної господарської діяльності і не мають на меті ухилитися від виконання положень Розділу 16.

Іншим виключенням є виключення “дарування або успадкування”. Згідно з цим звільненням, фізичні особи не зобов’язані звітувати про операції з цінними паперами, отриманими в результаті дарування або успадкування. Однак, якщо особа згодом продає або передає ці цінні папери, на неї можуть поширюватися вимоги щодо звітування.

Розділ 16 також містить виняток для операцій, пов’язаних з планами виплат працівникам. Це звільнення застосовується до операцій, здійснених фізичними особами у зв’язку з планами виплат працівникам, такими як плани купівлі акцій працівниками або плани опціонів на акції. Ці операції звільняються від звітності за Розділом 16, якщо вони здійснюються відповідно до умов плану, а не з метою уникнення вимог щодо звітності.

Крім того, існують винятки для операцій, здійснених нерезидентами, та операцій з певними видами цінних паперів, такими як опціони та варанти. Ці винятки визнають, що певні види операцій можуть не мати такого впливу, як інші операції, і, отже, про них не потрібно звітувати відповідно до Розділу 16.

Важливо, щоб особи, на яких можуть поширюватися вимоги Розділу 16, знали про ці звільнення та винятки. Розуміючи, які операції звільняються, особи можуть уникнути непотрібної звітності та потенційних штрафів за її неподання. Забезпечити дотримання вимог Розділу 16 можна, проконсультувавшись з юрисконсультом або звернувшись за роз’ясненнями до Комісії з цінних паперів і бірж США.

Читайте також: Фактори, що впливають на ціни акцій ESOP: Розуміння 2 основних факторів впливу

Розділ 16 закону визначає певні операції, на які не поширюються його вимоги. До таких винятків відносяться:

1. Подарунки та благодійні внески: Операції, які передбачають передачу цінних паперів як подарунок або благодійний внесок, звільняються від зобов’язань щодо звітування відповідно до Розділу 16. Однак важливо зазначити, що одержувачу таких цінних паперів все одно може знадобитися повідомити про своє право власності та іншу відповідну інформацію.

2. Вимушені транзакції: Транзакції, які є результатом злиття, поглинання або іншої корпоративної реорганізації, вважаються вимушеними транзакціями і звільняються від вимог Розділу 16. Це звільнення гарантує, що фізичні особи не будуть покарані за транзакції, які знаходяться поза їхнім контролем.

3. Цінні папери, придбані в результаті виконання опціонів на акції: Якщо цінні папери придбані в результаті виконання опціонів на акції, вони звільняються від вимог Розділу 16 щодо звітності. Це звільнення визнає, що такі операції є звичайною практикою серед працівників та керівників і не повинні підлягати додатковим зобов’язанням щодо звітності.

Читайте також: Чи достатньо MACD і RSI: Вивчаємо межі технічних індикаторів

4. Певні операції невиконавчих посадових осіб та директорів: На невиконавчих посадових осіб та директорів поширюються різні вимоги до звітності відповідно до Розділу 16. Певні операції цих осіб, такі як придбання або відчуження цінних паперів, звільняються від зобов’язань щодо звітування, які застосовуються до виконавчих посадових осіб.

5. Операції відповідно до планів реінвестування дивідендів або відсотків: Операції, здійснені в результаті плану реінвестування дивідендів або відсотків, коли цінні папери купуються в результаті реінвестування дивідендів або відсотків, звільняються від вимог Розділу 16. Такі транзакції, як правило, є автоматичними і не передбачають здійснення особою дискреційних повноважень.

6. Операції, здійснені в рамках програм виплат працівникам: Операції, здійснені в рамках програм виплат працівникам, таких як пенсійні програми або програми придбання акцій, як правило, звільняються від вимог Розділу 16 щодо звітності. Це звільнення визнає, що ці операції здійснюються як частина компенсації працівника і не є ознакою неналежної торговельної діяльності.

Важливо ознайомитися з конкретними винятками, передбаченими Розділом 16, і проконсультуватися з юристом, якщо є сумніви щодо того, чи підпадає операція під виняток, чи підпадає вона під вимоги до звітності.

Розділ 16 - це положення Закону про фондові біржі від 1934 року, яке вимагає від певних фізичних або юридичних осіб, які володіють понад 10% акцій компанії, подавати регулярні звіти до Комісії з цінних паперів і бірж (SEC) з детальним описом їхніх операцій з цими акціями.

Ні, не всі транзакції підпадають під дію Розділу 16. Існують певні винятки, які дозволяють фізичним або юридичним особам звільнятися від вимог щодо звітності.

Деякі з винятків з Розділу 16 включають операції, які здійснюються відповідно до плану виплат працівникам, перекази між найближчими членами сім’ї, певні придбання в результаті злиття або поглинання, а також придбання, здійснені на відкритому ринку.

Винятки з Розділу 16 надаються для того, щоб уникнути зайвого регуляторного навантаження на певні транзакції, які не становлять загрози цілісності ринків цінних паперів. Вони визнають певні ситуації, що випливають зі здорового глузду, коли вимоги до звітності можуть бути непотрібними.

Визначення того, чи не підпадає транзакція під дію Розділу 16, може бути складним завданням, оскільки вимагає глибокого розуміння різних винятків і конкретних обставин транзакції. Рекомендується проконсультуватися з юристом з цінних паперів або фахівцем з комплаєнсу, щоб забезпечити дотримання законодавства.

Розділ 16 Закону про фондові біржі від 1934 року охоплює вимоги до звітності та відповідальності інсайдерів, які купують або продають цінні папери компанії, що котируються на фондовій біржі. Він вимагає від інсайдерів розкривати інформацію про свої операції Комісії з цінних паперів і бірж (SEC) і накладає відповідальність за певні операції.

Розуміння індикатора розміру тіла свічки в MT5 Використання графічних індикаторів є важливою частиною технічного аналізу в торгівлі. Одним з таких …

Прочитати статтю

Торгівля на Форексі: розуміння стратегій фінансових установ Форекс, скорочено від “іноземна валюта”, є найбільшим і найліквіднішим фінансовим ринком у …

Прочитати статтю

Найкраща автошкола в Сінгапурі Навчання водінню є важливою віхою в житті, і вибір правильної автошколи має вирішальне значення для того, щоб ви …

Прочитати статтю

Розуміння методу ковзних середніх у PDF Метод ковзного середнього - це широко використовуваний статистичний метод в аналізі даних, прогнозуванні та …

Прочитати статтю

Коли працює Форекс? Ринок Форекс, також відомий як валютний ринок, - це децентралізований глобальний ринок, на якому торгують валютами. Він працює 24 …

Прочитати статтю

Яка валюта буде найстабільнішою у 2023 році? Напередодні нового року багато економістів та фінансових експертів роблять прогнози щодо стабільності …

Прочитати статтю