Чи є Forex сильно маніпульованим? Вивчаємо докази

Чи піддається форекс маніпуляціям? Валютний ринок, також відомий як Форекс, є найбільшим і найліквіднішим фінансовим ринком у світі. Щодня на ньому …

Прочитати статтю

Волатильність є вирішальним фактором у торгівлі опціонами. Вона вимірює величину і частоту змін цін на базовий актив. Коли індекс волатильності (VIX) низький, це означає, що ринок очікує відносно стабільного і передбачуваного руху цін у найближчому майбутньому. Таке середовище низької волатильності може мати значний вплив на ціноутворення опціонів.

У періоди низької волатильності опціони, як правило, коштують дешевше. Це пов’язано з тим, що ймовірність великих цінових коливань і значних прибутків зменшується, коли ринок спокійний. Опціонні контракти дозволяють трейдерам спекулювати на цінових коливаннях, а з меншою очікуваною волатильністю ціна на опціони має менший рівень невизначеності.

Однак низька волатильність може також зменшити потенційний прибуток від опціонних стратегій. Коли не очікується різкого руху цін, потенціал для великих прибутків від спрямованих ставок зменшується. Трейдерам може знадобитися скоригувати свої стратегії, щоб зосередитися на інших аспектах, таких як отримання доходу від продажу опціонів або використання більш просунутих опціонних стратегій, щоб скористатися перевагами середовища з низькою волатильністю.

Крім того, учасники ринку можуть також скоригувати свою толерантність до ризику, коли VIX є низьким. Сприйняття ризику знижується, що призводить до зменшення попиту на захисні опціони, такі як пут, які пропонують страхування від несприятливих змін. Таке зменшення попиту на захисні опціони може ще більше сприяти зниженню цін на них.

Розуміння впливу низької волатильності на ціноутворення опціонів має вирішальне значення для торговців опціонами. Це дозволяє їм відповідно коригувати свої стратегії і приймати обґрунтовані рішення. Важливо бути в курсі ринкових умов та індексу VIX, щоб залишатися попереду в постійно мінливому ландшафті торгівлі опціонами.

Коли індекс волатильності (VIX) низький, це може мати значний вплив на ціноутворення опціонів. Ось кілька ключових наслідків низької волатильності для опціонів:

| Зменшення опціонних премій **В умовах низької волатильності опціонні премії мають тенденцію до зменшення. Це відбувається тому, що сприйнятий ризик базового активу є низьким, що призводить до зниження попиту на опціони і, відповідно, до зниження цін. | |

| Звуження спредів опціонів** **Низька волатильність часто призводить до звуження спредів попиту і пропозиції на опціони. Це означає, що різниця між ціною купівлі та продажу опціонних контрактів зменшується, що полегшує трейдерам вхід і вихід з позицій. | |

| Зменшення часової вартості** **Часова вартість є важливим компонентом ціноутворення опціонів, що представляє собою потенційну можливість для опціону перетворитися на гроші до закінчення терміну його дії. В умовах низької волатильності часова вартість опціонів має тенденцію до зниження, оскільки ймовірність значного руху ціни зменшується. | |

| Низька передбачувана волатильність** Низька волатильність часто асоціюється з нижчим рівнем передбачуваної волатильності. Припущена волатильність - це міра очікування ринком майбутніх цінових коливань, і коли вона низька, опціони, як правило, оцінюються нижче через зниження сприйнятого ризику. | |

| Дельта - це міра чутливості опціону до змін ціни базового активу. В умовах низької волатильності дельта опціонів має тенденцію до зниження, оскільки ймовірність того, що опціон закінчиться в грошах, стає меншою. |

Загалом, низька волатильність має помітний вплив на ціноутворення опціонів, що призводить до зменшення премій, звуження спредів, зменшення часової вартості, зниження передбачуваної волатильності та зменшення чутливості дельти. Трейдери та інвестори повинні враховувати ці ефекти при прийнятті рішень на ринку з низькою волатильністю.

Низька волатильність на ринку може мати значний вплив на опціони та їх ціноутворення. Коли індекс волатильності (VIX) низький, це свідчить про відсутність ринкового страху і невизначеності, що може вплинути на те, як оцінюються і торгуються опціони.

Читайте також: Чи дешевше Stripe, ніж PayPal? Порівняння вартості

Одним з основних наслідків низької волатильності для опціонів є зниження опціонних премій. Опціонна премія - це ціна, яку інвестори платять за придбання опціонів, і на неї впливають такі фактори, як ціна базового активу, ціна виконання, час до закінчення терміну дії та передбачувана волатильність.

Коли волатильність є низькою, компонент неявної волатильності в ціноутворенні опціонів зменшується. Прихована волатильність вимірює очікування ринку щодо майбутніх цінових коливань. За низької імпліцитної волатильності опціони сприймаються як менш ризиковані, і премії за ними відповідно зменшуються.

Інший вплив низької волатильності на опціони - це зменшення ймовірності великих цінових коливань. Коли волатильність низька, ринок менш схильний до значних цінових коливань. Як наслідок, опціони, які покладаються на значні коливання цін, такі як “безгрошові” опціони, можуть стати менш цінними.

Низька волатильність також може ускладнити отримання прибутку для торговців опціонами. Стратегії торгівлі опціонами часто покладаються на волатильність для створення цінових рухів, які дозволяють здійснювати прибуткові операції. Коли волатильність низька, опціони можуть не пропонувати такі ж можливості для значних цінових коливань, що ускладнює отримання прибутку від торгівлі опціонами.

Загалом, низька волатильність має значний вплив на ціноутворення та торгівлю опціонами. Вона зменшує опціонні премії, знижує ймовірність значних цінових коливань і створює проблеми для трейдерів опціонами. Розуміння та адаптація до впливу низької волатильності має важливе значення для успішної стратегії торгівлі опціонами.

Коли волатильність низька, вона має значний вплив на опціонні премії. Опціонні премії - це ціни, які трейдери платять за купівлю або продаж опціонних контрактів. Ці премії визначаються кількома факторами, серед яких волатильність є одним з найважливіших.

Коли волатильність низька, премії за опціони мають тенденцію до зниження. Це пов’язано з тим, що опціони надають право купити або продати базовий актив за визначеною ціною протягом певного періоду часу. Коли волатильність низька, ймовірність значних цінових коливань базового активу зменшується. Як наслідок, потенціал для отримання прибутку від цих цінових коливань також зменшується.

З меншими очікуваними ціновими коливаннями торговці опціонами менш охоче платять високі премії за права, які надають опціони. В результаті ціни на опціонні контракти знижуються. Це може зробити опціони менш привабливими для трейдерів, які прагнуть отримати прибуток від великих цінових коливань на ринку.

Читайте також: Відкрийте для себе торговий бонус FXCM і збільште свій заробіток вже сьогодні

Крім того, низька волатильність може вплинути на прибутковість певних опціонних стратегій. Такі стратегії, як продаж страддлів або стренглів, які передбачають продаж як опціону пут, так і опціону колл з однаковою датою закінчення та ціною виконання, можуть суттєво постраждати від низької волатильності. Ці стратегії покладаються на значні цінові рухи для отримання прибутку, а коли волатильність низька, потенціал таких цінових рухів зменшується.

Для трейдерів опціонами важливо розуміти, як низька волатильність впливає на опціонні премії, щоб приймати обґрунтовані торгові рішення. Трейдери можуть коригувати свої стратегії або шукати альтернативні інвестиційні можливості, коли волатильність низька. Таким чином, вони можуть допомогти пом’якшити вплив низької волатильності на загальну ефективність свого портфеля.

VIX, або індекс волатильності CBOE, - це показник ринкових очікувань щодо короткострокової волатильності, що виражається в цінах опціонів на фондовий індекс S&P 500. Він являє собою оцінку ринком волатильності фондового ринку протягом наступних 30 днів.

Коли VIX низький, ціни на опціони також мають тенденцію бути нижчими. Це пояснюється тим, що низька волатильність означає меншу невизначеність на ринку, а отже, торговці опціонами готові платити менше за можливість отримати прибуток від великих цінових коливань.

Основними факторами, які впливають на ціну опціону, є ціна базового активу, час до закінчення терміну дії, волатильність, відсоткові ставки та дивіденди. Ці фактори, разом з динамікою попиту та пропозиції, впливають на премію, яку повинен сплатити покупець опціону, і на потенційний прибуток або збиток продавця опціону.

Низька волатильність, як правило, ускладнює отримання прибутку від певних опціонних стратегій, які отримують вигоду від значних коливань цін на акції. Такі стратегії, як купівля стреддлів або стренглів, можуть бути менш прибутковими в умовах низької волатильності, оскільки вартість купівлі опціонів нижча і може бути менше значних цінових коливань.

В умовах низької волатильності торговці опціонами можуть вдаватися до таких стратегій, як продаж опціонів для отримання преміального доходу, використання стратегій опціонів з меншим ризиком, таких як вертикальні спреди, або шукати можливості за межами фондового ринку, наприклад, на товарних або валютних ринках, де волатильність може бути вищою.

VIX, також відомий як індекс волатильності CBOE, є популярним показником ринкових очікувань щодо короткострокової волатильності, що відображається в цінах опціонів на фондовий індекс S&P 500. Він надає моментальний знімок очікувань ринку щодо волатильності протягом наступних 30 днів.

Чи піддається форекс маніпуляціям? Валютний ринок, також відомий як Форекс, є найбільшим і найліквіднішим фінансовим ринком у світі. Щодня на ньому …

Прочитати статтю

Значення BMS на Форекс Останніми роками торгівля на ринку Форекс стає все більш популярною, і мільйони людей по всьому світу випробовують свою удачу …

Прочитати статтю

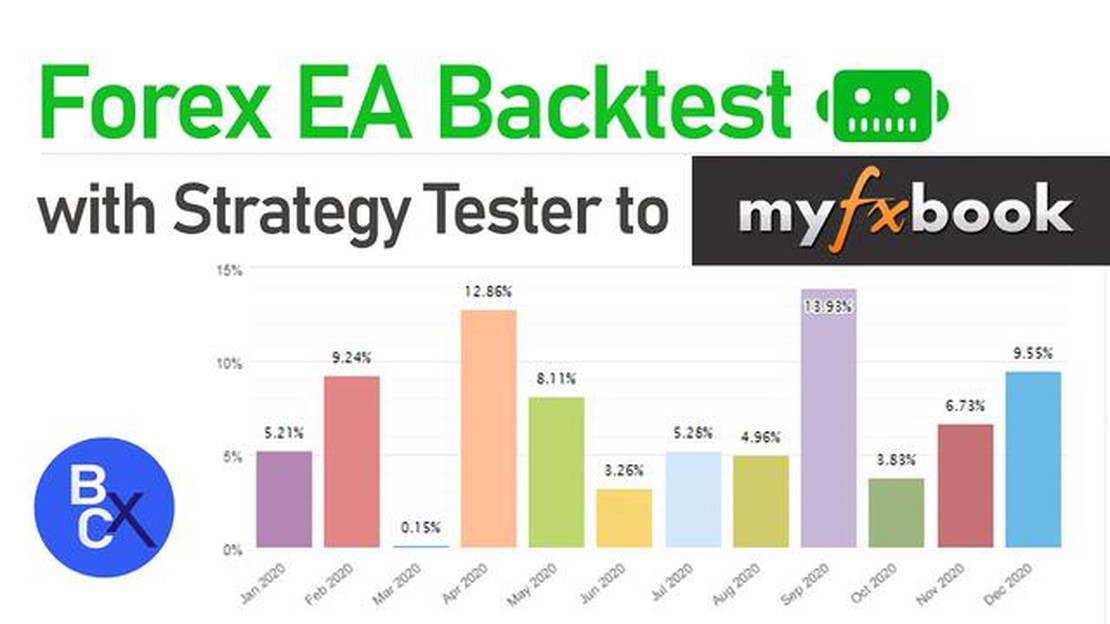

Як додати стратегію в MyFxBook Якщо ви форекс-трейдер, який прагне підвищити ефективність своєї торгівлі та отримати цінну інформацію, додавання вашої …

Прочитати статтю

Мінімальний депозит для Альпарі Форекс: Все, що потрібно знати Якщо ви плануєте розпочати торгівлю на ринку Форекс, одна з перших речей, яку вам …

Прочитати статтю

Коли закривається ринок EUR USD? Ринок EUR USD, також відомий як ринок євро до долара США, є однією з найбільш активно торгованих валютних пар у …

Прочитати статтю

Розуміння поняття цінного паперу в торгівлі Коли справа доходить до торгівлі, безпека має першорядне значення. У все більш цифровому світі, де …

Прочитати статтю