Який курс євро в RBS? Все, що вам потрібно знати

Що таке курс євро в RBS? Якщо ви плануєте поїздку до Європи або вам потрібно обміняти валюту для бізнес-цілей, важливо бути в курсі поточних курсів …

Прочитати статтю

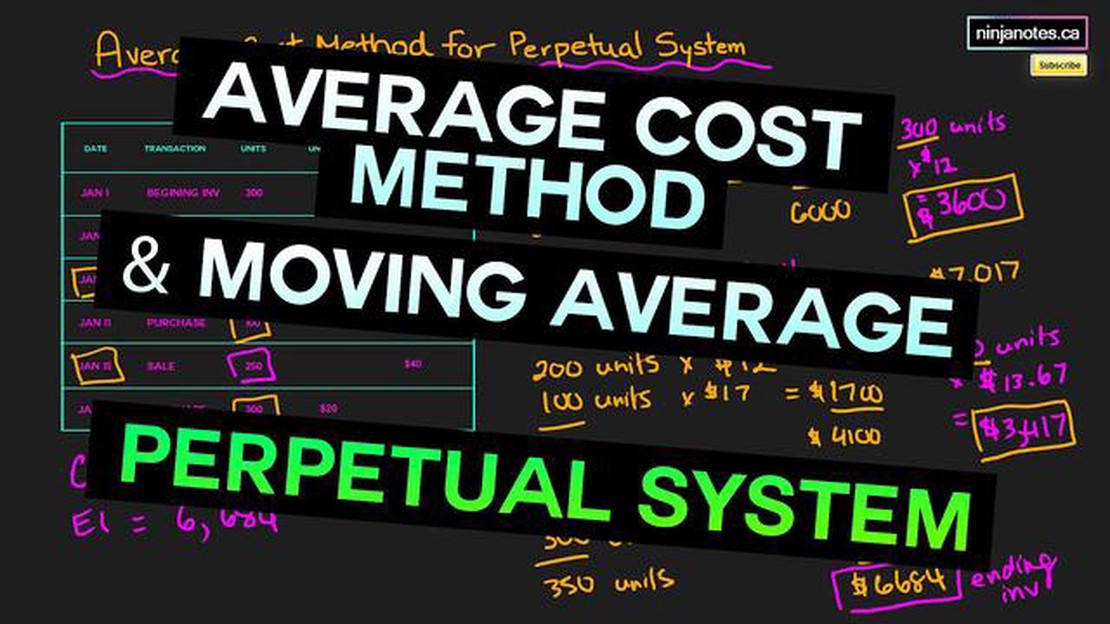

Плинна середня собівартість одиниці - це фінансовий показник, який використовується компаніями для визначення середньої собівартості одиниці запасів за певний період часу. Це важливий інструмент для оцінки прибутковості операцій компанії та управління витратами на запаси. Розраховуючи ковзну середню собівартість одиниці продукції, підприємства можуть краще зрозуміти структуру своїх витрат і приймати обґрунтовані рішення щодо ціноутворення, виробництва та закупівель.

Щоб розрахувати ковзну середню собівартість одиниці, потрібно знати загальну вартість запасів і загальну кількість одиниць на складі. Це може включати вартість сировини, робочої сили та інші виробничі витрати. Поділивши загальну вартість на загальну кількість одиниць, ви можете визначити середню вартість одиниці.

Наприклад, якщо компанія має загальну вартість запасів $10 000 і 1 000 одиниць на складі, ковзна середня собівартість одиниці становитиме $10 000 / 1 000 одиниць = $10 за одиницю. Коли купуються або продаються нові запаси, ковзна середня собівартість за одиницю буде відповідно змінюватися.

Метод ковзної середньої собівартості особливо корисний у галузях, де витрати на запаси можуть значно коливатися, наприклад, у роздрібній торгівлі чи виробництві. Це дозволяє підприємствам коригувати свої цінові та виробничі стратегії, щоб підтримувати прибутковість і залишатися конкурентоспроможними на ринку. Крім того, він допомагає оцінити вплив змін у вартості сировини або інших виробничих витрат.

Отже, ковзне середнє значення собівартості одиниці продукції є цінним фінансовим показником, який дає уявлення про витрати компанії на запаси. Розраховуючи цей показник, бізнес може приймати обґрунтовані рішення щодо ціноутворення, виробництва та закупівель, щоб оптимізувати прибутковість і залишатися конкурентоспроможним у своїй галузі.

При управлінні запасами і розрахунку витрат розуміння ковзної середньої собівартості одиниці продукції може бути дуже важливим. Ковзна середня собівартість одиниці - це середня собівартість кожної позиції в запасах, яка базується на зміні вартості в часі.

Щоб розрахувати ковзну середню собівартість одиниці, потрібно відстежувати витрати, пов’язані з придбанням запасів. Сюди входять витрати на закупівлю товарів, будь-які додаткові витрати, такі як транспортні витрати або витрати на обробку, а також будь-які інші витрати, понесені у зв’язку з придбанням.

Розрахунок ковзної середньої собівартості одиниці запасів передбачає ділення загальної вартості всіх одиниць запасів на загальну кількість одиниць запасів. Результатом є середня собівартість одиниці.

Однією з переваг використання методу ковзної середньої собівартості одиниці є те, що він згладжує коливання собівартості запасів. Це може бути особливо корисно, коли зміни цін є частими або непередбачуваними. Розраховуючи середню собівартість одиниці продукції, бізнес може точніше визначити собівартість проданих товарів і вартість своїх запасів.

Наприклад, уявімо, що підприємство закуповує 100 одиниць товару за ціною $10 за штуку. Загальна вартість запасів становить $1000. Пізніше компанія закуповує ще 50 одиниць товару по $12 за штуку. Щоб розрахувати ковзну середню вартість одиниці товару, потрібно додати загальну вартість придбаних товарів ($1000 + $600 = $1600) і поділити її на загальну кількість одиниць ($1600 ÷ 150 = $10,67). Таким чином, ковзна середня вартість одиниці продукції становить $10,67.

Читайте також: Який обмінний курс ZAR до USD?

Розуміння ковзної середньої собівартості одиниці продукції може допомогти бізнесу приймати обґрунтовані рішення щодо ціноутворення, прибутковості та управління запасами. Точно розраховуючи та відстежуючи середню собівартість одиниці продукції, компанії можуть уникнути заниження або завищення цін на свою продукцію та забезпечити точність своєї фінансової звітності.

**Плинна середня собівартість одиниці продукції (англ. Moving Average Cost Per Unit) - це метод, який використовується в бухгалтерському обліку та фінансах для розрахунку середньої собівартості виробництва одиниці продукції. Він зазвичай використовується для управління витратами на запаси та визначення собівартості проданих товарів.

Ковзна середня собівартість одиниці продукції розраховується шляхом ділення загальної собівартості товарів, доступних для продажу, на загальну кількість одиниць продукції, доступних для продажу. Ця середня собівартість потім використовується для визначення собівартості кожної окремої одиниці проданої або виробленої продукції.

Ковзна середня собівартість одиниці продукції особливо корисна в ситуаціях, коли витрати на придбання запасів коливаються в часі. Враховуючи середню вартість за певний період часу, цей метод допомагає згладити вплив змін цін.

Читайте також: Як валютні трейдери заробляють гроші: Стратегії, поради та методи

Наприклад, припустимо, що компанія придбала 100 одиниць товару за різною вартістю протягом місяця: 50 одиниць по $10 за штуку і 50 одиниць по $12 за штуку. Загальна вартість наявних товарів становитиме 1100 доларів (500 доларів від першої партії та 600 доларів від другої партії), а загальна кількість одиниць товару - 100.

Щоб визначити ковзну середню ціну за одиницю, поділіть загальну вартість наявних товарів на загальну кількість одиниць: 1100 доларів, поділені на 100 одиниць, дорівнюють 11 доларам за одиницю.

Цю ковзну середню собівартість одиниці товару в розмірі $11 можна використовувати для розрахунку собівартості кожної проданої або виробленої одиниці товару, що дає більш точне уявлення про собівартість в умовах динамічного ціноутворення.

Отже, ковзна середня собівартість одиниці продукції є цінним інструментом для підприємств для управління витратами на запаси та визначення точної ціни. Враховуючи коливання витрат протягом певного періоду часу, цей метод дає більш реалістичне уявлення про середню собівартість одиниці продукції.

Метою розрахунку ковзної середньої собівартості одиниці продукції є визначення середньої собівартості кожної одиниці продукції за певний період часу. Це може бути корисно для бюджетування, прийняття рішень щодо ціноутворення та оцінки запасів.

Ковзна середня собівартість одиниці продукції розраховується шляхом ділення загальної собівартості продукції на загальну кількість одиниць продукції, виробленої за певний період часу. Це дає середню собівартість кожної одиниці продукції, виробленої за цей період часу.

Так, ковзна середня собівартість одиниці продукції може змінюватися з часом. Оскільки нові одиниці виробляються і включаються в розрахунок, середня собівартість одиниці може збільшуватися або зменшуватися в залежності від собівартості виробництва цих одиниць.

Однією з переваг використання методу ковзної середньої собівартості одиниці продукції є те, що він згладжує коливання собівартості продукції. Це може бути корисно для підприємств, які зазнають частих змін у виробничих витратах. Крім того, він дає більш точне уявлення про середню собівартість одиниці продукції порівняно з іншими методами калькулювання собівартості.

Хоча метод ковзної середньої собівартості одиниці продукції корисний у багатьох ситуаціях, він може не підходити для всіх підприємств. Він передбачає, що собівартість продукції рівномірно розподіляється між усіма виробленими одиницями, що не завжди відповідає дійсності. Крім того, він може не підходити для підприємств зі значними коливаннями виробничих витрат у часі.

Що таке курс євро в RBS? Якщо ви плануєте поїздку до Європи або вам потрібно обміняти валюту для бізнес-цілей, важливо бути в курсі поточних курсів …

Прочитати статтю

Чи можете ви купити акції New York Times? Якщо ви розглядаєте можливість інвестування на фондовому ринку, компанія The New York Times може бути …

Прочитати статтю

Які приклади опціонів у фінансах? **Опціон у фінансах - це контрактна угода між двома сторонами, відомими як покупець і продавець, за якою покупець …

Прочитати статтю

Що за кросворд “Не можу підбити підсумки”? Розгадування кросвордів давно стало улюбленим заняттям для мільйонів людей по всьому світу. З його …

Прочитати статтю

Торгуйте цифровими опціонами: Переваги та вигоди Торгівля цифровими опціонами може бути захоплюючою і прибутковою справою. З розвитком технологій та …

Прочитати статтю

Яка роль трейдера на ринку Форекс? Форекс-трейдинг - це професія, яка вимагає глибокого розуміння фінансових ринків і здатності приймати обґрунтовані …

Прочитати статтю