Чи законні варіанти IQ? Дізнайтеся правду тут

Чи законні варіанти IQ? Правда про популярну торгову платформу IQ Options - це популярна платформа для онлайн-торгівлі, яка привернула значну увагу у …

Прочитати статтю

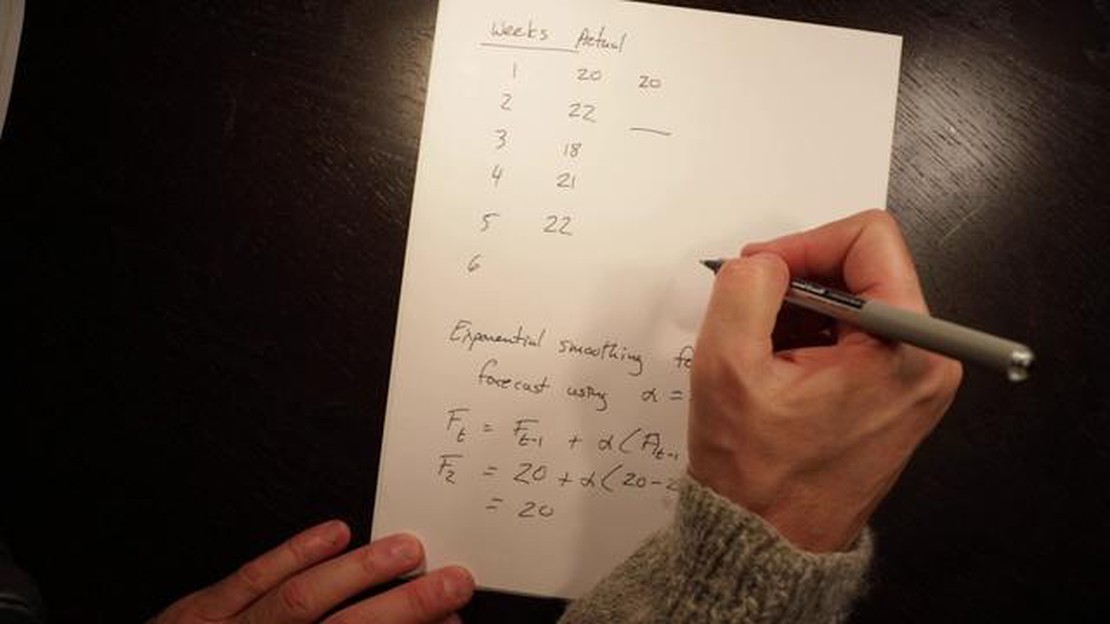

Експоненціальне згладжування - це популярний статистичний метод, який використовується для прогнозування даних, зокрема часових рядів. Він базується на ідеї, що нещодавні спостереження мають більший вплив на майбутні прогнози, ніж старіші. Коефіцієнт експоненціального згладжування є ключовим параметром цього методу, який визначає вагу, що надається різним спостереженням.

Експоненціальний коефіцієнт згладжування, також відомий як константа згладжування або альфа, є значенням між 0 і 1. Більші значення альфа надають більшої ваги останнім спостереженням, що призводить до більш чутливого прогнозу. І навпаки, менші значення альфа надають більшої ваги більш давнім спостереженням, що призводить до більш гладкого прогнозу.

Вибір коефіцієнта експоненціального згладжування залежить від характеристик даних, що аналізуються. Якщо дані дуже мінливі і схильні до коливань, можна віддати перевагу меншому значенню альфа, щоб зменшити вплив викидів. З іншого боку, якщо дані стабільні і мають тенденцію до зростання, більше значення альфа може бути більш доречним для відображення останніх змін.

Розуміння експоненціального коефіцієнта згладжування є важливим для точного прогнозування. Це дозволяє аналітикам досягти балансу між оперативністю та стабільністю своїх прогнозів і адаптувати метод до різних моделей даних. Вибравши оптимальне значення для альфа, аналітики можуть підвищити точність своїх прогнозів і приймати більш обґрунтовані рішення на основі інформації, отриманої з даних.

Коефіцієнт експоненціального згладжування, також відомий як коефіцієнт згладжування або альфа (α), - це параметр, який використовується в моделях експоненціального згладжування для управління вагою, що надається минулим спостереженням при прогнозуванні майбутніх значень. Він визначає швидкість, з якою вплив минулих спостережень експоненціально зменшується в міру того, як новіші спостереження включаються в розрахунок.

Коефіцієнт експоненціального згладжування може приймати значення від 0 до 1, де 0 означає відсутність ваги минулих спостережень, а 1 - повну вагу минулих спостережень. Вибір значення залежить від характеристик часового ряду, що аналізується, та бажаного рівня згладжування.

Коли коефіцієнт експоненціального згладжування встановлюється ближче до 1, прогноз буде більш чутливим до останніх спостережень, в результаті чого модель швидко адаптується до змін у часовому ряді. Це підходить для часових рядів, які демонструють високу волатильність або раптові зміни. Однак, якщо дані зашумлені або містять викиди, вищий коефіцієнт згладжування може призвести до надмірного припасування та неточних прогнозів.

З іншого боку, встановлення експоненціального коефіцієнта згладжування ближче до 0 надає більшої ваги минулим спостереженням і згладжує будь-які короткострокові коливання або шум у даних. Це корисно при роботі з даними часових рядів, які мають низьку волатильність і стабільний тренд. Однак, менший коефіцієнт згладжування може призвести до повільнішої реакції на зміни в часовому ряді і не вловити раптові зрушення або закономірності.

Читайте також: Як знайти фондові опціони: Вичерпний посібник

Для визначення оптимального значення експоненціального коефіцієнта згладжування можна використовувати різні методи, такі як пошук по сітці, перехресна перевірка або алгоритми оптимізації. Крім того, знання предметної області та розуміння основних моделей даних можуть допомогти у виборі відповідного значення коефіцієнта згладжування.

Важливо зазначити, що хоча експоненціальний коефіцієнт згладжування відіграє вирішальну роль у визначенні точності та чутливості моделі прогнозування, він не є єдиним параметром, який слід враховувати. Інші фактори, такі як тренд, сезонність і компоненти рівня, також повинні бути включені в модель для забезпечення кращої точності прогнозу.

| Значення фактора | Чутливість прогнозу | Рівень згладжування |

|---|---|---|

| 0 | Низький | Більше ваги надається минулим спостереженням, менше реагує на зміни |

| 1 | Високий | Більше реагує на зміни, менше важить на минулі спостереження |

| 0,5 | Середній | Помірна вага минулих та нещодавніх спостережень |

Експоненціальний коефіцієнт згладжування (ESF) відіграє вирішальну роль у різних галузях, таких як фінанси, економіка та управління ланцюгами поставок. Це параметр, який використовується в методі експоненціального згладжування, що є популярним методом прогнозування майбутніх значень на основі минулих даних.

Точність: Вибір відповідного ESF має важливе значення для досягнення точних прогнозів. ESF визначає вагу, яка надається нещодавнім спостереженням порівняно з більш давніми спостереженнями. Чим вищий ESF, тим більше значення надається останнім точкам даних, що призводить до більш чутливого прогнозу, який швидко відображає будь-які коливання або зміни. І навпаки, нижчий ESF надає більшої ваги старим точкам даних, що може забезпечити більш плавний прогноз, менш чутливий до короткострокових коливань.

Адаптивність: ESF дозволяє прогнозу адаптуватися до мінливих моделей і тенденцій у даних. Шляхом коригування ESF прогноз може підкреслювати нещодавні зміни або ігнорувати старі моделі. Така адаптивність має вирішальне значення в галузях, де попит або ринкові умови можуть швидко змінюватися, таких як роздрібна торгівля, мода або технології.

Ефективність: Експоненціальне згладжування з відповідним ESF може забезпечити ефективні прогнози з мінімальними обчисленнями. Метод уникає необхідності складних розрахунків або використання великих історичних даних, що робить його придатним для застосувань, де потрібне прогнозування в реальному часі або близькому до реального часу.

Гнучкість: ESF може бути скоригований на основі характеристик даних, що прогнозуються. Наприклад, якщо дані демонструють високу волатильність, вищий ESF може більш ефективно врахувати швидкі зміни. З іншого боку, якщо дані відносно стабільні, нижчий ESF може бути більш доречним, щоб уникнути надмірної реакції на короткострокові коливання.

Читайте також: Що таке система ПІ? Наші найкращі приклади

Оцінка прогнозу: ESF також відіграє певну роль в оцінці точності прогнозів. Порівнюючи прогнозовані значення з фактичними, аналітики можуть оцінити ефективність різних значень ESF і налаштувати їх для кращого прогнозування. Цей процес оцінки допомагає перевірити модель прогнозування та підвищити її надійність з часом.

Отже, вибір експоненціального коефіцієнта згладжування є життєво важливим для точного, адаптивного, ефективного та гнучкого прогнозування. Включення ESF в процес дозволяє динамічно пристосовуватися до мінливих моделей і може надати цінну інформацію про ефективність моделі прогнозування.

Коефіцієнт експоненціального згладжування - це параметр, що використовується в моделях експоненціального згладжування, який визначає вагу, присвоєну останньому спостереженню при обчисленні прогнозованого значення. Він показує, наскільки швидко зменшується важливість минулих спостережень, коли нові спостереження включаються в прогноз.

Коефіцієнт експоненціального згладжування зазвичай розраховується за допомогою коефіцієнта згладжування альфа, який є числом від 0 до 1. Формула для розрахунку коефіцієнта експоненціального згладжування така: коефіцієнт експоненціального згладжування = 1 - альфа.

Коефіцієнт експоненціального згладжування відіграє вирішальну роль у прогнозуванні, визначаючи вагу, що надається останнім спостереженням. Чим вищий коефіцієнт експоненціального згладжування, тим більше значення надається останнім спостереженням, в результаті чого прогноз краще реагує на останні зміни в даних. З іншого боку, нижчий коефіцієнт експоненціального згладжування надає більшої ваги минулим спостереженням, в результаті чого прогноз є більш стійким до короткострокових коливань.

Вибір коефіцієнта експоненціального згладжування може мати значний вплив на точність прогнозу. Вищий коефіцієнт експоненціального згладжування надає більшої ваги останнім спостереженням, що може бути корисним у випадку швидких змін у даних. Однак це також може призвести до надмірної реакції на короткострокові коливання і не врахувати довгострокові тенденції. І навпаки, нижчий коефіцієнт експоненціального згладжування надає більшої ваги минулим спостереженням, що може допомогти у виявленні довгострокових тенденцій, але може призвести до менш чутливого прогнозу.

Не існує чітких рекомендацій щодо вибору коефіцієнта експоненціального згладжування, оскільки це залежить від характеру даних та цілей прогнозування. Однак деякі найкращі практики рекомендують починати зі значення 0,1 для помірно чутливого прогнозу і коригувати його залежно від конкретних характеристик даних та бажаної точності прогнозу. При виборі коефіцієнта експоненціального згладжування важливо враховувати компроміс між чутливістю та стабільністю.

Чи законні варіанти IQ? Правда про популярну торгову платформу IQ Options - це популярна платформа для онлайн-торгівлі, яка привернула значну увагу у …

Прочитати статтю

Чи можна поповнити проїзний онлайн? Подорожі з проїзним стають все більш популярними як зручний та безпечний спосіб оплати транспортних витрат. Однак …

Прочитати статтю

Форекс проти акцій: Що ризикованіше? Коли справа доходить до інвестування, одним з ключових моментів є розуміння рівня ризику. Це справедливо …

Прочитати статтю

Функціонал книги замовлень в TradingView TradingView - це популярна онлайн-платформа, яка надає потужні інструменти для побудови графіків та широкий …

Прочитати статтю

Опціони після поглинання: Що потрібно знати Коли компанія проходить через поглинання, це може мати значні наслідки для її опціонів на акції. Опціони …

Прочитати статтю

Чи законні Форекс-боти? Автоматизована торгівля набула значної популярності у фінансовому світі, особливо на ринку Форекс. Форекс-боти, також відомі …

Прочитати статтю