Прості кроки для купівлі доларів США в Мумбаї

Де купити долари США в Мумбаї? У сучасній глобальній економіці доступ до іноземної валюти має важливе значення як для особистих, так і для ділових …

Прочитати статтю

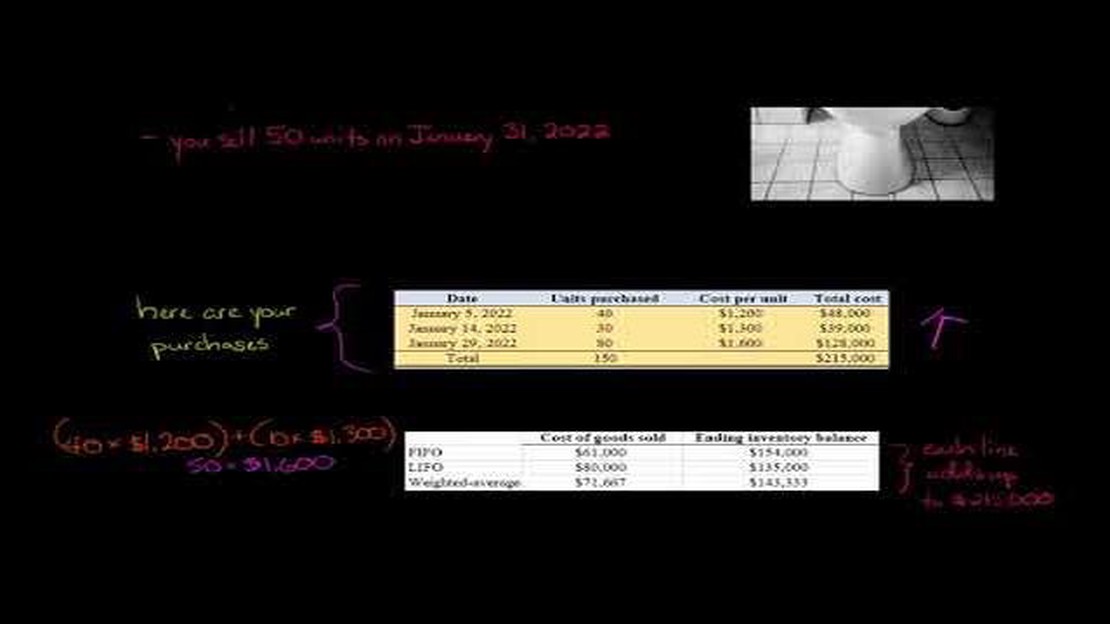

Оцінка запасів є важливим аспектом бухгалтерського обліку для бізнесу. Вона передбачає визначення вартості запасів, наявних на кінець звітного періоду. Два найпоширеніші методи оцінки запасів - FIFO (First-In, First-Out) та середньозважений. Кожен метод має свої переваги та недоліки, і вибір між ними залежить від кількох факторів.

FIFO базується на принципі, що перші придбані товари є першими проданими. За цим методом собівартість проданих товарів розраховується за собівартістю найстаріших запасів, а вартість кінцевих запасів визначається за собівартістю останніх закупівель. ФІФО часто надають перевагу в галузях, де існує ризик застарівання або псування товарів, оскільки він гарантує, що вартість найстаріших запасів списуватиметься на витрати першою, зменшуючи ризик перевезення застарілих або зіпсованих товарів.

З іншого боку, метод середньозваженої собівартості розраховує середню вартість усіх одиниць запасів, незалежно від того, коли вони були придбані. Ця середня вартість потім використовується для визначення як собівартості проданих товарів, так і вартості кінцевих запасів. Середньозважена собівартість часто використовується в галузях, де запаси складаються з однорідних товарів і існує невеликий ризик їх застарівання або псування. Він забезпечує більш збалансований підхід до оцінки запасів і згладжує вплив коливань цін.

Вибір між ФІФО та середньозваженим залежить від кількох факторів, таких як характер запасів, галузеві практики та управлінські цілі. Підприємствам важливо оцінити ці фактори та обрати метод, який найкраще відповідає їхнім потребам. Зрештою, мета полягає в тому, щоб точно відобразити вартість запасів у балансі, а також врахувати вплив на собівартість реалізованої продукції та загальні фінансові результати діяльності підприємства.

Коли справа доходить до оцінки запасів, найчастіше використовуються два методи: ФІФО (перше надходження, перший відпуск) та середньозважений. Обидва методи мають переваги та недоліки, і вибір між ними залежить від конкретних потреб та обставин кожного підприємства.

Метод ФІФО:

Метод середньозваженої собівартості: * Метод середньозваженої собівартості

Зрештою, вибір між методами ФІФО та середньозваженої вартості запасів залежить від різних факторів, таких як характер бізнесу, динаміка галузі та податкові наслідки. Важливо, щоб підприємства ретельно враховували ці фактори та обирали метод, який найкраще відповідає їхнім конкретним потребам і цілям.

Оцінка запасів є важливим аспектом бухгалтерського обліку для підприємств, які використовують товарно-матеріальні цінності. Двома популярними методами оцінки запасів є метод ФІФО (First-In, First-Out) та метод середньозваженої собівартості. Кожен з цих методів має свої переваги та недоліки, і їх розуміння може допомогти бізнесу прийняти обґрунтоване рішення щодо того, який метод найкраще підходить для оцінки запасів.

Читайте також: Чи є GBP JPY основною валютною парою на Форекс?

Метод ФІФО передбачає, що першими купуються ті запаси, які першими продаються. Іншими словами, собівартість перших придбаних запасів співвідноситься з доходом, отриманим від продажу цих запасів. Цей метод може бути корисним, коли ціни зростають, оскільки він призводить до збільшення собівартості проданих товарів і зменшення чистого доходу. Він також вважається таким, що відображає фактичний рух товарів у багатьох галузях.

Метод середньозваженої собівартості, з іншого боку, розраховує середню собівартість усіх товарів, доступних для продажу протягом певного періоду, і використовує цю середню собівартість для оцінки як собівартості проданих товарів, так і кінцевих запасів. Цей метод вигідний в умовах коливання цін, оскільки він згладжує собівартість проданих товарів і забезпечує більш стабільний чистий дохід. Він також вважається більш простим для розрахунку і розуміння.

Порівнюючи методи ФІФО та середньозваженого, важливо враховувати такі фактори, як характер бізнесу, галузь та поточні ринкові умови. Метод FIFO може бути кращим для підприємств, які мають справу з товарами, що швидко псуються, або в галузях зі швидкозмінними цінами. Метод середньозваженої вартості може бути кращим вибором для підприємств з відносно стабільними цінами або галузей з повільною оборотністю запасів.

| Переваги методу ФІФО та середньозваженої собівартості | ||

|---|---|---|

| Відображає фактичний потік товарів ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ ✓ | ||

| Вища собівартість реалізованої продукції в період зростання цін | ||

| Зниження чистого прибутку при зростанні цін | ||

| Згладжує собівартість реалізованої продукції | - | ✓ |

| Забезпечує більш стабільний чистий дохід | - | ✓ |

| Простіший для розрахунку та розуміння | - | ✓ |

Читайте також: Чи є Barclays публічною компанією? Дізнайтеся про акції Barclays

Зрештою, визначення того, який метод найкраще підходить для оцінки запасів, залежить від конкретних обставин бізнесу. Ретельний аналіз і врахування переваг і недоліків методів ФІФО та середньозваженого може допомогти бізнесу прийняти найкраще рішення для точного відображення вартості своїх запасів.

Метод оцінки запасів FIFO (First-In, First-Out) передбачає, що перші придбані або вироблені товари є першими проданими або використаними. Це означає, що вартість старих запасів визнається раніше, ніж вартість нових запасів.

Метод середньозваженої собівартості запасів розраховує середню собівартість запасів шляхом ділення загальної собівартості запасів на загальну кількість одиниць запасів. Ця середня собівартість потім використовується для оцінки запасів і розподілу собівартості реалізованих товарів.

Вибір між методом ФІФО та середньозваженої собівартості залежить від різних факторів, таких як характер бізнесу, галузь та конкретні обставини. Обидва методи мають свої переваги та недоліки. Рекомендується проконсультуватися з бухгалтером або фінансовим консультантом, щоб визначити, який метод найкраще підходить для конкретного бізнесу.

Переваги використання методу ФІФО включають кращу відповідність поточних витрат поточним доходам, вищу точність у визначенні собівартості реалізованих товарів і більш реалістичне відображення фактичного руху товарів у бізнесі.

Перевагами використання методу середньозваженої собівартості є простота розрахунку, більш плавні коливання собівартості реалізованих товарів та менший вплив коливань цін у порівнянні з методом ФІФО.

FIFO означає “першим прийшов - першим пішов”. Це метод оцінки запасів, при якому для визначення собівартості реалізованих товарів (COGS) використовуються найстаріші або перші придбані запаси. Це означає, що собівартість товарів, які були придбані першими, співвідноситься з доходами від продажу в першу чергу.

Де купити долари США в Мумбаї? У сучасній глобальній економіці доступ до іноземної валюти має важливе значення як для особистих, так і для ділових …

Прочитати статтю

Розуміння типів ордерів в торгівлі опціонами Торгівля опціонами може бути прибутковою і складною справою, що вимагає глибокого розуміння різних типів …

Прочитати статтю

Розуміння ф’ючерсів на каву C **Ф’ючерси на каву С - це популярний фінансовий інструмент, який використовується трейдерами та інвесторами для …

Прочитати статтю

Кого обміняли на “Кабс”? Якщо ви вболіваєте за “Кабс” або просто любите бейсбол, вам може бути цікаво, кого “Кабс” придбали під час нещодавніх …

Прочитати статтю

32 ГБ оперативної пам’яті - це перебір для роботи? Коли справа доходить до визначення ідеального обсягу оперативної пам’яті для роботи, в гру вступає …

Прочитати статтю

Як отримати дозвіл на опціони на акції Опціони на акції є привабливою формою компенсації для працівників, яка може принести значну фінансову …

Прочитати статтю