Розуміння різниці між зваженою ковзною середньою та експоненціальним згладжуванням

Прогнозування та аналіз даних відіграють вирішальну роль у процесах прийняття рішень у різних галузях. Щоб робити точні прогнози щодо майбутніх тенденцій, бізнес покладається на різні статистичні методи, такі як ковзаючі середні та експоненціальне згладжування. Хоча обидва методи широко використовуються, вони мають відмінні характеристики, які відрізняють їх один від одного.

Зважена ковзна середня - це статистичний підхід, який присвоює різну вагу кожній точці даних у часовому ряді. Ваги визначаються на основі їхньої відносної важливості або значущості. Цей метод надає більшої ваги останнім точкам даних, що дозволяє краще реагувати на зміни. Він згладжує коливання і, як наслідок, може краще відображати короткострокові тенденції. Однак він може бути менш чутливим до довгострокових закономірностей через присвоєні вагові коефіцієнти.

Зміст

З іншого боку, експоненціальне згладжування - це метод, який обчислює середньозважене значення минулих спостережень, приділяючи більше уваги останнім точкам даних. Він присвоює більшу вагу останнім спостереженням і зменшує вагу експоненціально в міру того, як дані йдуть далі в минуле. Цей метод корисний у ситуаціях, коли найновіші дані мають найбільший вплив на прогнозування майбутніх значень. Експоненціальне згладжування підходить для згладжування нерівностей та ефективного відображення довгострокових тенденцій.

Обираючи між зваженою ковзною середньою та експоненціальним згладжуванням, важливо враховувати специфічні характеристики даних, з якими ви працюєте, і бажаний результат аналізу. Зваженій ковзній середній часто надають перевагу, коли потрібно підкреслити короткострокові коливання, тоді як експоненціальне згладжування більше підходить для аналізу довгострокових тенденцій. Обидва методи дають цінну інформацію про дані часових рядів і можуть допомогти бізнесу приймати обґрунтовані рішення.

Концепція зваженої ковзної середньої

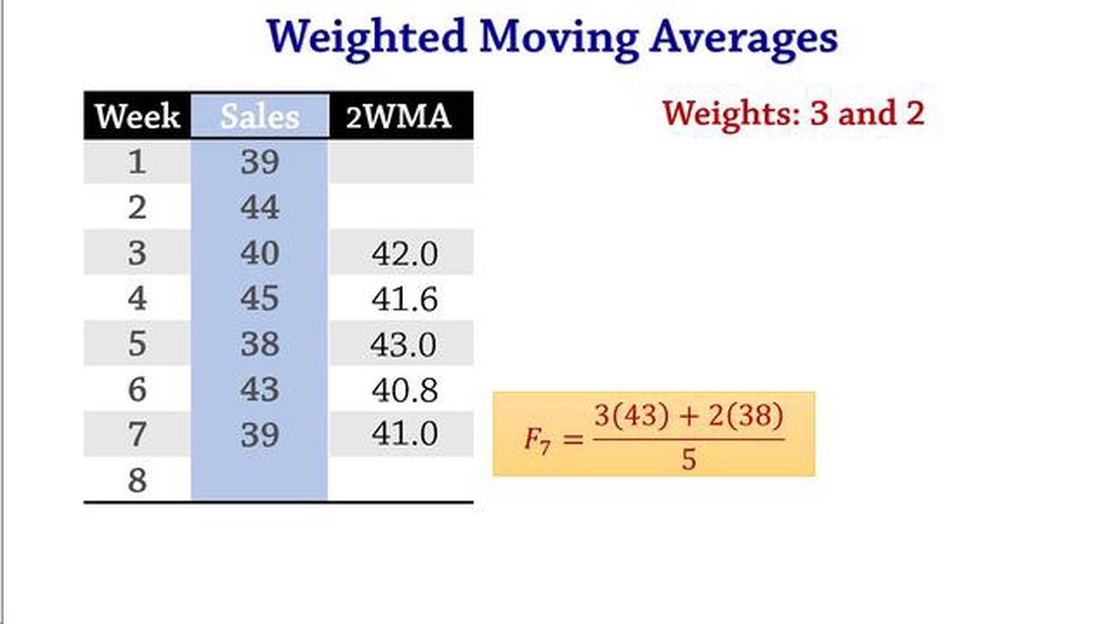

Зважена ковзаюча середня (WMA) - це статистичний метод, який використовується для аналізу даних часових рядів і розрахунку лінії тренду. Вона схожа на просту ковзаючу середню (SMA), але присвоює різну вагу кожній точці даних при обчисленні.

На відміну від SMA, де всі точки даних мають однакову важливість і мають однакову вагу, WMA присвоює різну вагу різним точкам даних. Ваги, як правило, призначаються таким чином, щоб надати більшої важливості останнім точкам даних і меншої важливості старим точкам даних. Це дозволяє WMA швидше реагувати на зміни в даних.

Щоб обчислити ЗВА, потрібно помножити кожну точку даних на присвоєну їй вагу, а потім підсумувати зважені значення. Потім зважені значення діляться на суму ваг, щоб отримати середнє значення. Формула для обчислення WMA виглядає наступним чином:

Де w1, w2, …, wn - ваги, присвоєні кожній точці даних, а x1, x2, …, xn - відповідні точки даних.

Присвоюючи різні ваги, WMA надає більшої ваги останнім даним, роблячи їх більш чутливими до короткострокових коливань. Це може бути корисним для швидшого виявлення та реагування на тенденції та зміни в даних. Однак це також може зробити WMA більш волатильною і чутливою до шуму та викидів.

Загалом, зважена ковзаюча середня є корисним статистичним інструментом для аналізу даних часових рядів і розрахунку ліній тренду. Воно забезпечує баланс між реакцією на короткострокові зміни і стабільністю шляхом присвоєння різної ваги різним точкам даних.

В аналізі часових рядів експоненціальне згладжування є широко використовуваним методом прогнозування точок даних шляхом надання більшої ваги останнім спостереженням. Це статистичний метод, який спрямований на виявлення та представлення основних тенденцій та закономірностей у наборі даних. Експоненціальне згладжування присвоює минулим спостереженням експоненціально зменшувану вагу, причому останнє спостереження має найбільшу вагу.

Основна ідея експоненціального згладжування полягає в тому, щоб зменшити вплив старих точок даних на прогноз, оскільки вони можуть неточно відображати поточний стан даних. Приділяючи більше уваги останнім спостереженням, метод дозволяє краще адаптуватися до змін і тенденцій у даних.

Для розрахунку прогнозу за допомогою експоненціального згладжування до попереднього спостереження і прогнозованого значення застосовується коефіцієнт згладжування (часто позначається як “альфа”). Коефіцієнт згладжування визначає, яка вага надається останньому спостереженню, причому значення, ближчі до 1, надають більшої ваги останнім даним, а значення, ближчі до 0, надають більшої ваги минулим даним. Вибір коефіцієнта згладжування залежить від даних і бажаного рівня реагування на зміни.

Експоненціальне згладжування особливо корисне для даних часових рядів, які демонструють тенденцію, оскільки воно допомагає вловити і спрогнозувати напрямок цієї тенденції. Воно також може бути застосоване до даних, що мають сезонність, шляхом включення додаткових факторів, таких як індекси сезонності або сезонні коефіцієнти згладжування.

Отже, експоненціальне згладжування - це потужний метод прогнозування даних часових рядів шляхом надання більшої ваги останнім спостереженням. Це дозволяє краще адаптуватися до змін у даних, особливо до трендів і сезонності. Враховуючи найновішу інформацію, експоненціальне згладжування забезпечує згладжене представлення даних і допомагає робити точні прогнози на майбутнє.

Порівняння зваженої ковзної середньої та експоненціального згладжування

Зважена ковзаюча середня (WMA) та експоненціальне згладжування є популярними методами, що використовуються для прогнозування часових рядів. Вони обидва використовуються для аналізу і прогнозування тенденцій в даних, але мають деякі ключові відмінності, які відрізняють їх один від одного.

Зважена ковзаюча середня: * Зважена ковзаюча середня призначає різні ваги.

WMA присвоює різну вагу кожній точці даних у часовому ряді, виходячи з їхньої відносної важливості.

Ваги визначаються користувачем або аналітиком, виходячи з їх розуміння даних і тенденції, яку вони хочуть зафіксувати.

WMA розраховує прогноз, беручи середньозважене значення останніх точок даних, з більшою вагою, що надається останнім спостереженням.

WMA відносно простий у розумінні та застосуванні, що робить його популярним вибором для початківців або в ситуаціях, коли потрібен швидкий прогноз.

Однак він може бути чутливим до екстремальних значень або викидів, оскільки ваги, присвоєні цим точкам, можуть мати значний вплив на прогноз.

WMA також більше підходить для наборів даних зі стабільною або повільно мінливою тенденцією, оскільки раптові зміни в даних можуть призвести до неточних прогнозів.

Експоненціальне згладжування: * Експоненціальне згладжування (англ. Exponential Smoothing)

Експоненціальне згладжування, з іншого боку, надає більшої ваги останнім точкам даних, але ваги зменшуються експоненціально в міру того, як ми рухаємося далі в минуле.

Швидкість, з якою ваги зменшуються, визначається коефіцієнтом згладжування (альфа), який встановлюється користувачем або аналітиком.

Експоненціальне згладжування враховує всі попередні спостереження в часовому ряді, надаючи більше значення недавньому минулому.

Це робить експоненціальне згладжування більш стійким до раптових змін або викидів у даних, оскільки вплив цих спостережень зменшується з часом.

Експоненціальне згладжування також підходить для наборів даних з мінливими тенденціями, оскільки воно може адаптуватися до мінливого шаблону.

Однак експоненціальне згладжування може бути складнішим у розумінні та застосуванні порівняно з WMA, особливо для початківців.

Загалом, як зважена ковзаюча середня, так і експоненціальне згладжування є ефективними методами для прогнозування часових рядів. Вибір між ними залежить від конкретних характеристик даних, бажаного рівня складності та досвіду аналітика.

ЧАСТІ ЗАПИТАННЯ:

Що таке зважена ковзаюча середня?

Зважена ковзаюча середня - це техніка прогнозування, яка присвоює різну вагу різним періодам часу для розрахунку середнього значення. Вагові коефіцієнти визначаються на основі рівня їх важливості для прогнозу.

Чим відрізняється експоненціальне згладжування від зваженої ковзної середньої?

Експоненціальне згладжування - це метод прогнозування, який надає більшої ваги останнім точкам даних, в той час як зважена ковзна середня присвоює різні ваги різним періодам часу. Експоненціальне згладжування робить більший акцент на останніх спостереженнях, що робить його більш чутливим до змін у даних.

Який метод прогнозування краще підходить для короткострокових прогнозів?

Експоненціальне згладжування краще підходить для короткострокових прогнозів, оскільки воно надає більшої ваги останнім точкам даних. Оскільки на короткострокові прогнози часто впливають останні тенденції та зміни, експоненціальне згладжування може більш ефективно врахувати ці зміни.

Які обмеження має зважене ковзне середнє?

Одним з обмежень зваженої ковзної середньої є те, що вона вимагає вибору відповідних ваг для часових періодів. Якщо ваги підібрані неправильно, це може призвести до неточних прогнозів. Крім того, зважена ковзаюча середня припускає, що тенденції, які спостерігалися в минулому, збережуться і в майбутньому, що не завжди може бути правдою.

Чи можна використовувати як зважену ковзаючу середню, так і експоненціальне згладжування для даних часових рядів?

Так, для даних часових рядів можна використовувати як зважену ковзаючу середню, так і експоненціальне згладжування. Дані часових рядів - це послідовність спостережень, зібраних протягом певного часу, і ці методи прогнозування спеціально розроблені для аналізу та прогнозування майбутніх значень на основі минулих спостережень.