Розуміння собачої стратегії та як вона може принести користь вашому улюбленцю

Розуміння концепції дог-стратегії Собаки - це не лише наші улюблені домашні улюбленці, але й розумні істоти зі складною поведінкою та методами …

Прочитати статтю

У сфері аналізу часових рядів для прогнозування та розуміння поведінки складних систем найчастіше використовують дві моделі - ARIMA (авторегресійне інтегроване ковзне середнє) та VARMA (векторне авторегресійне ковзне середнє). Хоча обидві моделі є цінними інструментами для аналізу даних часових рядів, вони мають чіткі відмінності у своїй структурі та застосуванні.

Модель ARIMA є одновимірною моделлю, тобто використовується для аналізу та прогнозування однієї змінної часового ряду. Вона є комбінацією трьох компонентів: авторегресійного (AR) компонента, диференціюючого (I) компонента та компонента ковзного середнього (MA). Авторегресійний компонент відображає лінійну залежність між спостереженням і певною кількістю запізнілих спостережень, тоді як компонент ковзного середнього відображає лінійну залежність між спостереженням і певною кількістю запізнілих помилок прогнозу. Різницева компонента використовується для того, щоб зробити часовий ряд стаціонарним шляхом віднімання попереднього спостереження від поточного. Моделі ARIMA широко використовуються в таких галузях, як фінанси, економіка та кліматологія.

Модель VARMA, з іншого боку, є багатовимірною моделлю, яка може відображати взаємозв’язки між кількома змінними часового ряду. Вона є розширенням моделі ARMA, яка поєднує в собі компоненти AR та MA. Модель VARMA дозволяє аналізувати складні системи зі зворотними зв’язками, де змінні взаємодіють одна з одною в часі. Ця модель є корисною в широкому спектрі галузей, включаючи макроекономіку, соціальні науки та інженерію.

Хоча і ARIMA, і VARMA моделі можна використовувати для прогнозування майбутніх значень і розуміння динаміки даних часових рядів, важливо вибрати відповідну модель, виходячи з характеру даних і дослідницького питання, що стоїть перед вами. ARIMA-моделі підходять для аналізу та прогнозування одновимірних даних, тоді як VARMA-моделі більше підходять для аналізу взаємозв’язків між кількома змінними. Розуміння відмінностей між цими моделями має вирішальне значення для ефективного застосування методів аналізу часових рядів у різних сферах.

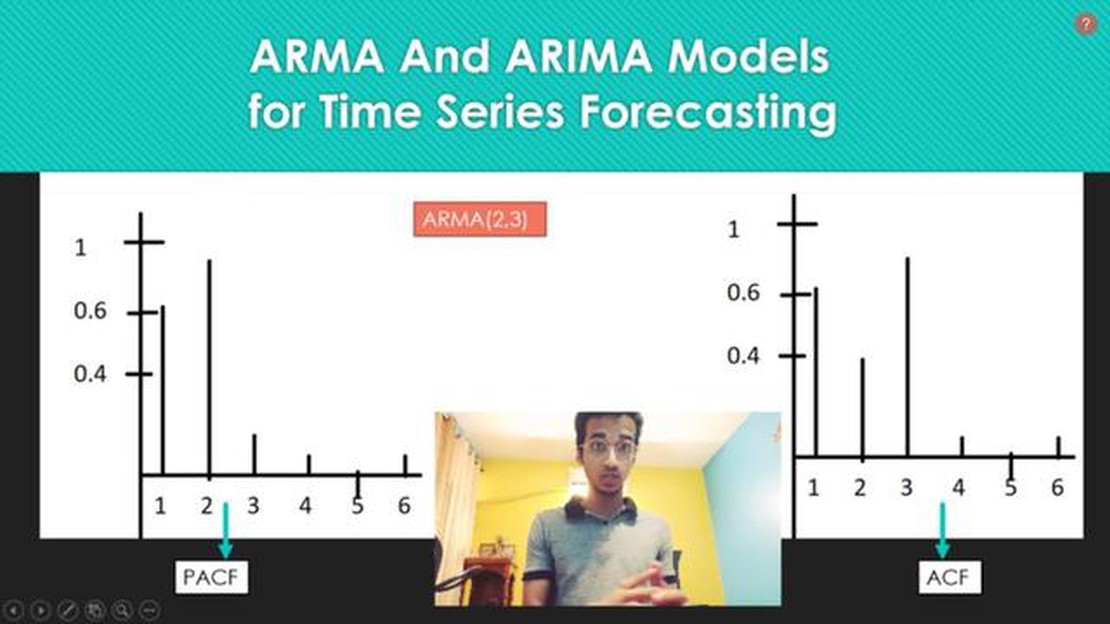

Моделі ARIMA (авторегресійне інтегроване ковзне середнє) - це потужні та широко використовувані моделі часових рядів, які зазвичай застосовуються в задачах прогнозування. Ці моделі здатні відображати нелінійну динаміку та залежності в даних часових рядів, що робить їх цінними інструментами в різних галузях, таких як фінанси, економіка та метеорологія.

Модель ARIMA складається з трьох основних компонентів: авторегресійного (AR) компонента, інтегрального (I) компонента та компонента ковзного середнього (MA).

ARIMA моделі зазвичай позначаються як ARIMA(p, d, q), де p - порядок компоненти авторегресії, d - порядок диференціювання, а q - порядок компоненти ковзного середнього. Вибір відповідних значень цих параметрів вимагає ретельного аналізу даних часового ряду та виявлення його основних закономірностей і характеристик.

Підігнавши модель ARIMA до історичних даних та оцінивши її параметри, ми можемо отримати прогнози на майбутні часові кроки. Ці прогнози можуть бути використані для широкого спектру застосувань, включаючи прогнозування цін на акції, прогнозування попиту на продукцію та оцінку майбутніх економічних показників.

Незважаючи на свою корисність, моделі ARIMA мають певні обмеження. Вони припускають, що базові дані відповідають певному шаблону, і можуть не працювати належним чином, якщо дані демонструють нелінійну залежність або якщо присутні викиди. Крім того, моделі ARIMA часто чутливі до вибору параметрів моделі, і вибір невідповідних значень може призвести до неточних прогнозів.

Тим не менш, при правильному розумінні та ретельному аналізі моделі ARIMA можуть надати цінну інформацію та точні прогнози для широкого спектру даних часових рядів.

Читайте також: Чи є дивергенція вигідною стратегією? Вивчаємо всі 'за' і 'проти

Моделі векторної авторегресії ковзного середнього (VARMA) - це клас моделей часових рядів, які поєднують компоненти авторегресії (AR) та ковзного середнього (MA) з декількома змінними часового ряду. На відміну від одновимірних ARIMA-моделей, VARMA-моделі можуть відображати динаміку та взаємозв’язки між кількома змінними одночасно.

У VARMA-моделі кожна змінна часового ряду моделюється як лінійна комбінація її власних запізнілих значень та запізнілих значень інших змінних у системі. Це дозволяє моделі враховувати взаємозалежності та ефекти зворотного зв’язку між змінними.

Читайте також: Покрокове керівництво по використанню зваженої ковзної середньої для точного прогнозування

VARMA-модель визначається двома основними компонентами: авторегресійною частиною (VAR) та частиною ковзної середньої (MA). VAR-компонент відображає залежність кожної змінної від її власних запізнілих значень та запізнілих значень інших змінних. Компонент MA відображає залежність кожної змінної від запізнілих значень членів помилки від компонента VAR.

Порядок VARMA-моделі представляється у вигляді (p, q, s), де p позначає порядок компоненти VAR, q позначає порядок компоненти MA, а s позначає кількість часових кроків між спостереженнями. Значення p, q та s визначаються за допомогою методів оцінювання та вибору моделі, таких як інформаційні критерії або методи, що ґрунтуються на ймовірності.

VARMA-моделі широко використовуються в різних галузях, включаючи економіку, фінанси та інженерію, для аналізу та прогнозування багатовимірних часових рядів даних. Вони пропонують гнучкі рамки для відображення складних динамічних взаємозв’язків між змінними і можуть надати цінну інформацію про поведінку системи в часі.

ARIMA моделі використовуються для прогнозування часових рядів, в той час як VARMA моделі використовуються для багатовимірного прогнозування.

Ні, моделі ARIMA можуть працювати лише з одновимірними даними часових рядів.

ARIMA розшифровується як авторегресійне інтегроване ковзне середнє.

Так, як ARIMA, так і VARMA моделі можуть бути використані для прогнозування цін на акції, але VARMA моделі більше підходять для моделювання залежностей між декількома акціями.

Основними припущеннями ARIMA моделей є стаціонарність, лінійність та незалежність залишків.

Розуміння концепції дог-стратегії Собаки - це не лише наші улюблені домашні улюбленці, але й розумні істоти зі складною поведінкою та методами …

Прочитати статтю

Розуміння програмного забезпечення Уолл-стріт: Все необхідне в одному місці Уолл-стріт, світовий фінансовий центр, покладається на сучасне програмне …

Прочитати статтю

Посібник з відкриття демо-рахунку на HFM+ Якщо ви зацікавлені в торгівлі та інвестуванні на фінансових ринках, одним з перших кроків, які вам потрібно …

Прочитати статтю

Значення слова “двір” у сленгу Слово “двір” - це сленговий термін, який походить з афроамериканської розмовної англійської мови (AAVE) і став …

Прочитати статтю

Познайомтеся з 24-річним трейдером-мільйонером Ви коли-небудь замислювалися, що потрібно, щоб стати мільйонером у такому юному віці? Познайомтеся з …

Прочитати статтю

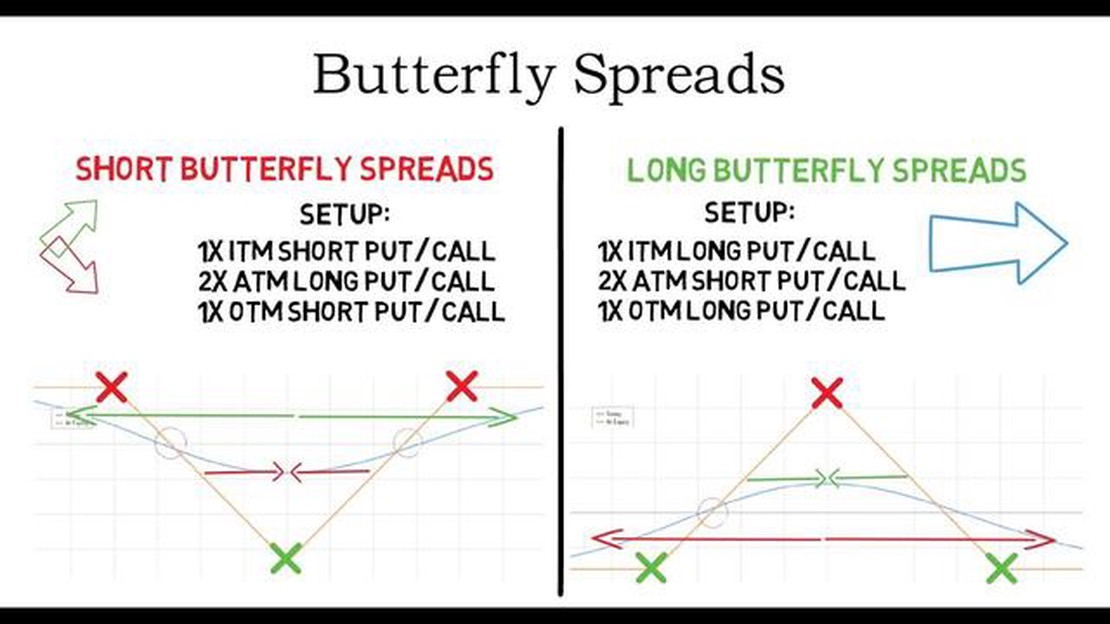

Розуміння функції виплат “метелик” в торгівлі опціонами Функція виплат “метелик” є поширеною концепцією в торгівлі опціонами і використовується для …

Прочитати статтю