Обчислення середньої швидкості часового інтервалу: Вичерпний посібник

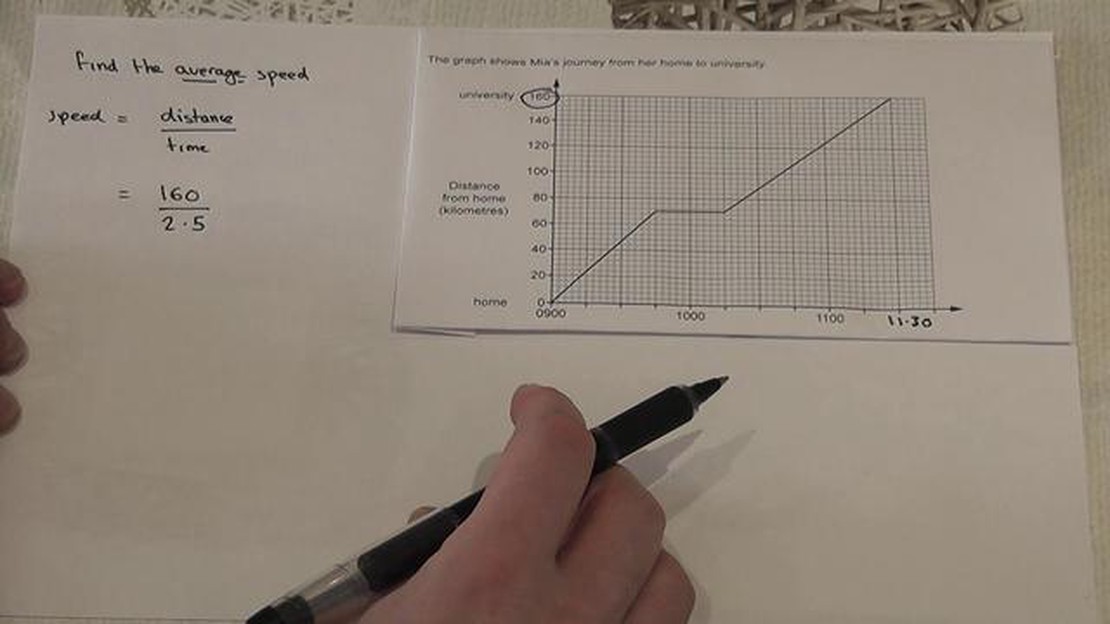

Розуміння середньої швидкості часового інтервалу Ви коли-небудь замислювалися над тим, як обчислити середню швидкість об’єкта за певний проміжок часу? …

Прочитати статтю

**Авторегресійні моделі (AR-моделі) є важливим інструментом аналізу та прогнозування часових рядів. Ці моделі описують, як певна змінна пов’язана з її минулими значеннями. Дві найпоширеніші АР-моделі - це моделі AR1 та AR2. Хоча обидві моделі передбачають зв’язок між змінною та її запізнілими значеннями, між ними існують чіткі відмінності, які важливо розуміти.

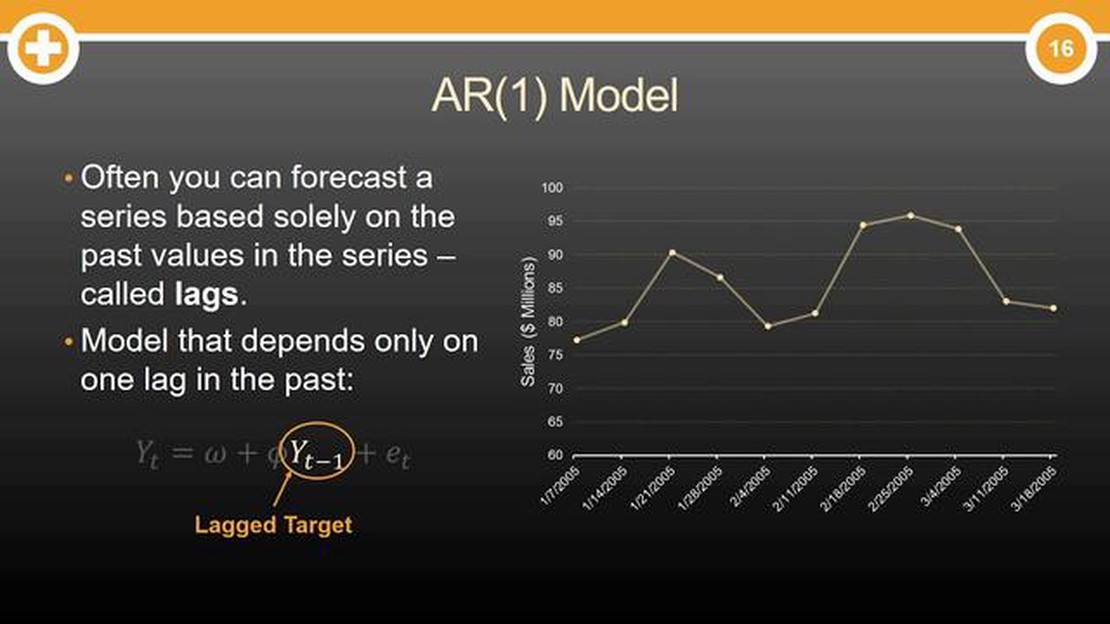

Модель AR1 припускає, що поточне значення змінної залежить лише від її безпосереднього минулого значення. Іншими словами, вона враховує лише лаг-1 в рівнянні авторегресії. Ця модель також відома як авторегресійна модель першого порядку. Вона характеризується єдиним коефіцієнтом, який відображає зв’язок між поточним значенням і значенням лагу-1.

З іншого боку, модель AR2 враховує поточне та безпосереднє минуле значення змінної. Вона враховує лаг-1 і лаг-2 в рівнянні авторегресії. Ця модель також відома як авторегресійна модель другого порядку. Вона характеризується двома коефіцієнтами, кожен з яких відповідає значенням lag-1 і lag-2 відповідно.

Розуміння відмінностей між моделями AR1 та AR2 має вирішальне значення в аналізі часових рядів, оскільки це впливає на точність прогнозів та розуміння, отримане в результаті аналізу даних. Обидві моделі мають свої сильні та слабкі сторони, і вибір між ними залежить від конкретних характеристик набору даних та цілей аналізу. Розуміючи ці відмінності, аналітики можуть приймати обґрунтовані рішення про те, яку модель використовувати, що призведе до отримання більш точних і значущих результатів.

Авторегресійна (AR) модель - це тип моделі часового ряду, яка використовується для опису та прогнозування майбутніх значень на основі попередніх спостережень. Вона широко використовується в економетриці, фінансах та інших галузях, де дані мають часову структуру.

Модель AR базується на припущенні, що поточне значення змінної є лінійною комбінацією її минулих значень і випадкової похибки. Модель можна представити у вигляді:

AR(1) модель | AR(2) модель | AR(3) модель | — — — — — — — — —. | — | — | | Y(t) = α + φ₁Y(t-1) + ε(t) | Y(t) = α + φ₁Y(t-1) + φ₂Y(t-2) + ε(t)

У моделі AR(1) змінна Y в момент часу t є функцією її попереднього значення Y(t-1) та похибки ε(t). Параметр φ₁ представляє коефіцієнт авторегресії, який відображає вплив попереднього значення на поточне значення.

Модель AR(2) будується на основі моделі AR(1) шляхом включення додаткового лагового члена. У цьому випадку змінна Y в момент часу t також залежить від її значення два періоди часу тому, Y(t-2). Коефіцієнти авторегресії φ₁ і φ₂ визначають вплив запізнілих значень на поточне значення.

АР-моделі корисні для аналізу та прогнозування даних часових рядів. Вони можуть відображати закономірності та тенденції в даних, а також надавати уявлення про взаємозв’язок між минулими та майбутніми значеннями. Вибір між AR(1) і AR(2) залежить від конкретного набору даних і складності процесу, що моделюється.

Модель AR1, також відома як авторегресійна модель 1-го порядку, є моделлю часового ряду, яка представляє значення змінної в певний момент часу як лінійну комбінацію її минулих значень і випадкової похибки.

У моделі AR1 значення змінної в момент часу t залежить від її значення в момент часу t-1, з припущенням, що вплив попередніх значень на поточне значення зменшується з часом. Це означає, що змінна має пам’ять про свої минулі значення, але важливість цих значень зменшується, коли ми віддаляємося від поточного моменту часу.

Модель AR1 може бути виражена наступним чином:

Де

Модель AR1 широко використовується в аналізі часових рядів, оскільки вона відображає стійку залежність між послідовними спостереженнями. Вона дозволяє прогнозувати майбутні значення на основі минулих спостережень і може бути використана для виявлення закономірностей, тенденцій і сезонності в даних.

Читайте також: Розуміння параметрів валютних опціонів: Вичерпний посібник

Важливо зазначити, що модель AR1 припускає стаціонарність часового ряду, що означає, що середнє, дисперсія та автоковаріація є постійними в часі. Якщо часовий ряд є нестаціонарним, може знадобитися застосувати перетворення або диференціювання, щоб зробити його стаціонарним перед застосуванням моделі AR1.

В аналізі часових рядів авторегресійна модель 2-го порядку, яку зазвичай називають моделлю AR2, є математичним представленням часового ряду, що включає зв’язок між поточними та минулими спостереженнями до двох лагів. Модель AR2 є розширенням моделі AR1 і надає більш складний опис основної часової динаміки.

Читайте також: Як Python революціонізує торгівлю: Вивчаємо його застосування та переваги

Подібно до моделі AR1, модель AR2 припускає, що поточне спостереження в часовому ряді є лінійною комбінацією двох минулих спостережень плюс член помилки. Математично рівняння для моделі AR2 має такий вигляд

| yt = α + β1 * yt-1 + β2 * yt-2 + et |

де yt - поточне спостереження, yt-1 та yt-2 - спостереження з лагом 1 та лагом 2 відповідно, α - член перехоплення, β1 та β2 - коефіцієнти, які відображають силу зв’язку між поточним спостереженням та минулими спостереженнями, а et - член помилки.

Модель AR2 дозволяє врахувати більш складні часові патерни та залежності порівняно з моделлю AR1. Завдяки включенню двох попередніх спостережень вона може враховувати тенденції та закономірності, які можуть охоплювати дві часові точки. Ця додаткова гнучкість може призвести до підвищення точності прогнозування та кращого розуміння процесу генерування даних.

Однак важливо зазначити, що зі збільшенням порядку авторегресійної моделі зростає і кількість параметрів, які потрібно оцінити. Це може призвести до збільшення обчислювальної складності та потреби в більших наборах даних для надійного оцінювання параметрів.

Таким чином, модель AR2 є цінним інструментом для аналізу часових рядів, оскільки вона враховує зв’язок між поточним спостереженням і двома попередніми спостереженнями. Включаючи більше історичної інформації, модель AR2 забезпечує більш детальне розуміння основної часової динаміки, що дозволяє покращити прогнозування та аналіз даних часових рядів.

Основна відмінність між моделями AR1 та AR2 полягає в кількості лагових значень, які включаються в модель. Модель AR1 використовує лише одне запізніле значення, тоді як модель AR2 використовує два запізнілих значення.

Однією з можливих причин вибору моделі AR1 замість моделі AR2 є те, що додаткові лагові значення не суттєво покращують результати моделі, або якщо коефіцієнти для додаткових лагових значень не є статистично значущими.

Моделі AR1 та AR2 зазвичай використовуються для даних часових рядів, де спостереження реєструються через рівні проміжки часу. Однак придатність цих моделей залежить від конкретних характеристик і закономірностей, присутніх у даних.

Існує кілька методів визначення відповідного порядку лагу для авторегресійної моделі, наприклад, інформаційний критерій Акаіке (AIC) та байєсівський інформаційний критерій (BIC). Ці критерії спрямовані на пошук балансу між складністю моделі та її якістю.

Ні, моделі AR1 і AR2 є лінійними моделями, які припускають лінійну залежність між відставанням і поточним значенням. Якщо дані демонструють нелінійні закономірності, більш доречними можуть бути більш складні моделі, такі як ARIMA або GARCH.

Модель AR1 - це авторегресійна модель першого порядку, яка прогнозує майбутнє значення на основі одного минулого значення. Модель AR2 - це авторегресійна модель другого порядку, яка враховує два минулих значення для прогнозування майбутнього значення.

Основна відмінність між моделлю AR1 і AR2 полягає в кількості минулих значень, які враховуються для прогнозування майбутнього значення. Модель AR1 враховує лише одне минуле значення, в той час як модель AR2 враховує два минулих значення.

Розуміння середньої швидкості часового інтервалу Ви коли-небудь замислювалися над тим, як обчислити середню швидкість об’єкта за певний проміжок часу? …

Прочитати статтю

Розуміння паритету опціону пут-колл Торгівля опціонами - це популярна інвестиційна стратегія, яка дозволяє трейдерам отримувати прибуток від зміни цін …

Прочитати статтю

Що таке розмір контракту в 1 лот на Форекс? Коли справа доходить до торгівлі на валютному ринку, розуміння розміру контракту в 1 лот має вирішальне …

Прочитати статтю

Чи є ISO некваліфікованими фондовими опціонами? Коли мова йде про опціони на акції, важливо розуміти різні типи та їхні потенційні податкові наслідки. …

Прочитати статтю

Чи легальна торгівля на Форекс в Панамі? Торгівля на ринку Форекс, також відома як торгівля іноземною валютою, набула величезної популярності в усьому …

Прочитати статтю

Розуміння букмекерських контор: Ключова інформація та переваги Спред-беттинг, популярна форма фінансової торгівлі, є спекулятивною стратегією, яка …

Прочитати статтю