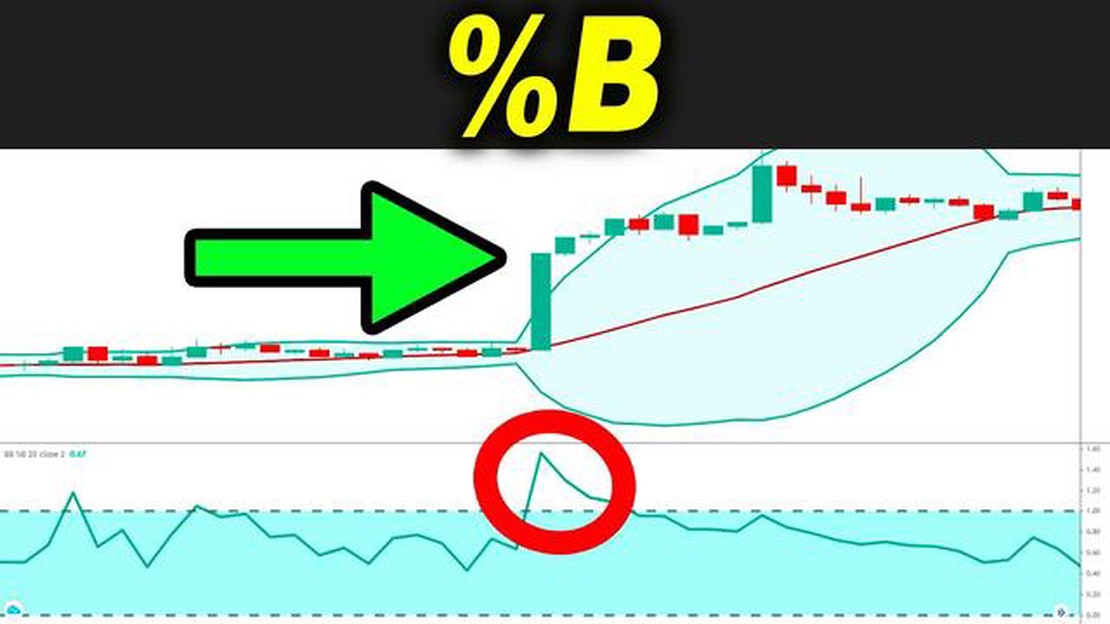

Як ефективно використовувати смуги Боллінджера

Керівництво по використанню смуг Боллінджера B в торгівлі **Смуги Боллінджера - це популярний інструмент технічного аналізу, який використовується …

Прочитати статтю

У світі фінансів та аналізу даних широко використовуються два статистичні інструменти - ковзаючі середні та лінійна регресія. Хоча на перший погляд вони можуть здатися схожими, при більш детальному вивченні виявляються чіткі відмінності в їхніх методологіях і сферах застосування.

Ковзне середнє - це метод, який допомагає згладити коливання в даних. Вона обчислюється як середнє значення певної кількості точок даних за певний період часу. По суті, вона створює “рухоме” вікно або інтервал, який ковзає вздовж набору даних, обчислюючи середнє значення для кожного вікна. Це допомагає аналітикам виявити тенденції або закономірності в даних, усуваючи короткочасний шум або випадкові коливання.

З іншого боку, лінійна регресія - це статистична модель, яка використовується для аналізу зв’язку між двома змінними: залежною змінною та однією або кількома незалежними змінними. Вона спрямована на пошук найкращої лінії, яка може пояснити зв’язок між змінними. Лінійна регресія обчислює нахил і перехоплення цієї лінії, що дозволяє аналітикам робити прогнози або висновки на основі спостережуваних даних.

Хоча і ковзаючі середні, і лінійна регресія дають уявлення про тенденції та закономірності, їхні підходи та сфери використання відрізняються. Ковзні середні більше підходять для виявлення короткострокових тенденцій або циклічних закономірностей у даних. Вони зазвичай використовуються в технічному аналізі для аналізу цін на акції, курсів валют або інших даних часових рядів. З іншого боку, лінійна регресія краще підходить для аналізу загального зв’язку між змінними та прогнозування. Вона широко використовується у фінансах, економіці та соціальних науках для вивчення впливу змінних на результат.

Отже, ковзні середні та лінійна регресія - це статистичні інструменти, які слугують різним цілям в аналізі даних. Ковзні середні допомагають згладжувати коливання і виявляти короткострокові тенденції, тоді як лінійна регресія зосереджена на аналізі взаємозв’язку між змінними та прогнозуванні. Розуміння різниці між цими двома інструментами має вирішальне значення для точної інтерпретації даних і прийняття обґрунтованих рішень.

Коли справа доходить до аналізу тенденцій даних, ковзаюче середнє та лінійна регресія є двома найпоширенішими статистичними методами. Хоча вони обидва служать для прогнозування майбутніх значень на основі минулих даних, вони відрізняються за своїми основними математичними принципами і сферами застосування.

Ковзне середнє - це метод, який використовується для згладжування коливань у даних і виявлення основних тенденцій. Він обчислює середнє значення певної кількості точок даних за певний період часу, а потім використовує це середнє значення як прогнозоване значення для наступної точки даних. Ковзаюче середнє може бути простим, зваженим або експоненціальним, залежно від ваг, присвоєних різним точкам даних протягом періоду. Цей метод особливо корисний на фінансових ринках для виявлення тенденцій і прогнозування майбутнього руху цін.

З іншого боку, лінійна регресія - це статистична модель, яка має на меті знайти лінію, що найкраще відповідає набору точок даних. Вона припускає лінійний зв’язок між незалежною змінною (входом) і залежною змінною (виходом) та оцінює параметри лінії, щоб мінімізувати суму квадратів різниць між прогнозованими і фактичними значеннями. Отримана лінія може бути використана для прогнозування нових точок даних. Лінійна регресія широко використовується в різних галузях, таких як економіка, соціальні науки та інженерія, щоб зрозуміти взаємозв’язок між змінними та робити прогнози.

У той час як ковзне середнє фокусується на виявленні короткострокових тенденцій шляхом згладжування коливань, лінійна регресія має на меті визначити загальний зв’язок між змінними та зробити довгострокові прогнози. Ковзаюче середнє часто використовується, коли потрібно зменшити шум і виділити основні закономірності в даних. З іншого боку, лінійна регресія використовується, коли потрібно кількісно оцінити зв’язок між змінними і зробити точні прогнози. Обидва методи мають свої сильні та слабкі сторони, і вибір між ними залежить від конкретної проблеми, що стоїть перед вами.

Читайте також: Чи не зарано виїжджати у 22 роки? Вивчаємо плюси і мінуси виїзду з дому в молодому віці

| Ковзаюче середнє | Лінійна регресія |

|---|---|

| Згладжування коливань | Лінія, що найкраще підходить |

| Прогнозування короткострокових тенденцій | Кількісна оцінка взаємозв’язку між змінними |

| Зменшення шуму | Робити точні прогнози |

| Виявлення основних закономірностей | Здійснення довгострокових прогнозів |

Отже, ковзаюче середнє та лінійна регресія є цінними інструментами для аналізу та прогнозування даних. Розуміючи їх відмінності та застосування, аналітики можуть вибрати найбільш підходящий метод для своїх конкретних потреб і поліпшити процес прийняття рішень. Незалежно від того, чи це визначення короткострокових тенденцій, чи кількісна оцінка взаємозв’язків між змінними, ці методи дають цінну інформацію про поведінку даних.

Ковзаюче середнє і лінійна регресія - це два широко використовувані статистичні інструменти у фінансах і аналізі даних. Хоча вони обидва передбачають аналіз даних протягом певного періоду часу, вони служать різним цілям і мають різні характеристики.

По-перше, ковзаюче середнє - це простий і популярний метод згладжування коливань у даних і виявлення тенденцій. Він обчислює середнє значення набору точок даних за певний проміжок часу, щоб створити серію рівновіддалених середніх значень. Це допомагає усунути короткострокові коливання і виділити довгостроковий тренд. Ковзаючі середні зазвичай використовуються в технічному аналізі для визначення потенційних рівнів підтримки і опору, а також для генерації сигналів на купівлю/продаж.

Читайте також: MT4 видалено з Apple Store: Дізнайтеся чому

З іншого боку, лінійна регресія - це статистичний метод, який використовується для виявлення і кількісної оцінки зв’язку між двома змінними. Він спрямований на пошук найкращої прямої лінії, що проходить через набір точок даних, шляхом мінімізації суми квадратів різниць між спостережуваними і прогнозованими значеннями. Отримана лінія дає оцінку середньої зміни залежної змінної при зміні незалежної змінної на одну одиницю. Лінійна регресія зазвичай використовується для прогнозування майбутніх значень на основі історичних даних та аналізу сили і напрямку зв’язку між змінними.

Таким чином, в той час як ковзне середнє фокусується на згладжуванні даних і виявленні тенденцій, лінійна регресія спрямована на моделювання взаємозв’язку між змінними і прогнозування. Ковзне середнє особливо корисне для виявлення довгострокових тенденцій і фільтрації шуму, тоді як лінійна регресія забезпечує більш точний аналіз взаємозв’язку між змінними і може бути використана для прогнозування майбутніх значень. Обидва методи мають свої сильні сторони і сфери застосування, і їх вибір залежить від конкретної мети аналізу.

Ковзне середнє - це статистичний розрахунок, який використовується для аналізу точок даних шляхом створення серії середніх значень різних підмножин повного набору даних.

Ковзне середнє - це простий спосіб згладжування даних і виявлення тенденцій, тоді як лінійна регресія є більш складною технікою, яку можна використовувати для моделювання взаємозв’язку між двома змінними.

Ковзаюче середнє може допомогти усунути випадкові коливання в даних і надати більш чітку картину основних тенденцій. Вона також може бути корисною для короткострокових прогнозів.

Так, ковзаюче середнє можна використовувати для короткострокових прогнозів на основі минулих даних. Однак важливо зазначити, що точність цих прогнозів може змінюватися в залежності від конкретних характеристик даних.

Лінійна регресія може бути корисною, коли ви хочете змоделювати зв’язок між двома змінними і зробити прогнози на основі цього зв’язку. Вона особливо ефективна, коли зв’язок між змінними нелінійний або коли у вас є велика кількість даних для роботи.

Керівництво по використанню смуг Боллінджера B в торгівлі **Смуги Боллінджера - це популярний інструмент технічного аналізу, який використовується …

Прочитати статтю

Чи можна підробити мою валютну книжку? FX book - це популярний інструмент, який використовується трейдерами для аналізу та демонстрації своєї торгової …

Прочитати статтю

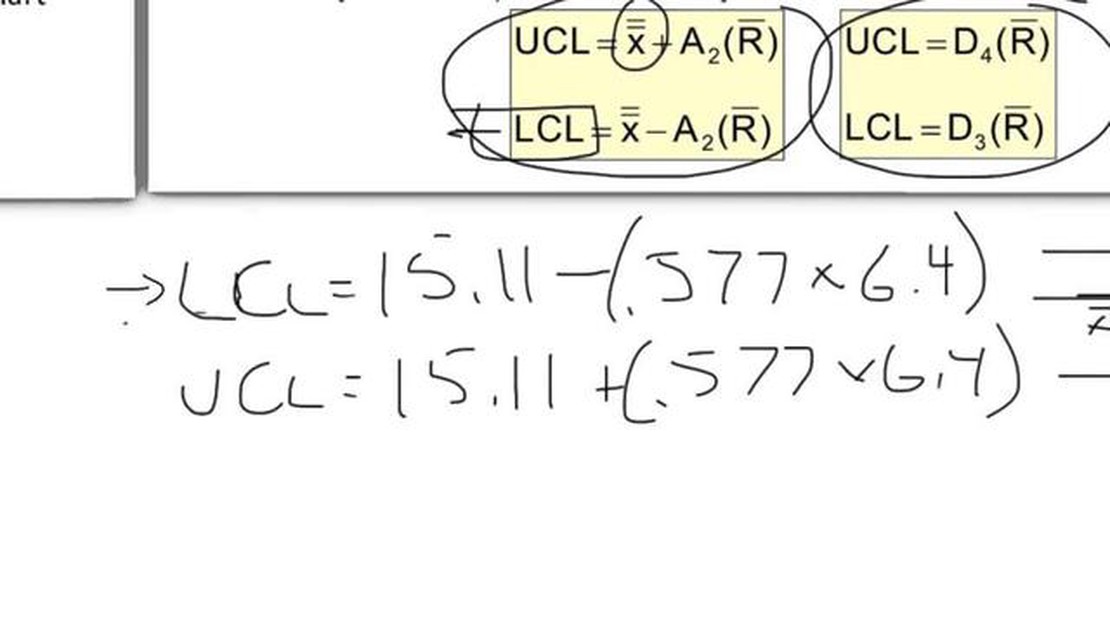

Розуміння UCL та LCL в APQR Система APQR (Automated Process Quality Reporting) широко використовується в промисловості для моніторингу та оцінки …

Прочитати статтю

Чому геймери стають хорошими трейдерами В останні роки зростає інтерес до схожості між геймерами та трейдерами. І геймери, і трейдери покладаються на …

Прочитати статтю

Способи прогнозування запасів: Вичерпний посібник Прогнозування запасів має важливе значення для будь-якого бізнесу, який має справу з фізичними …

Прочитати статтю

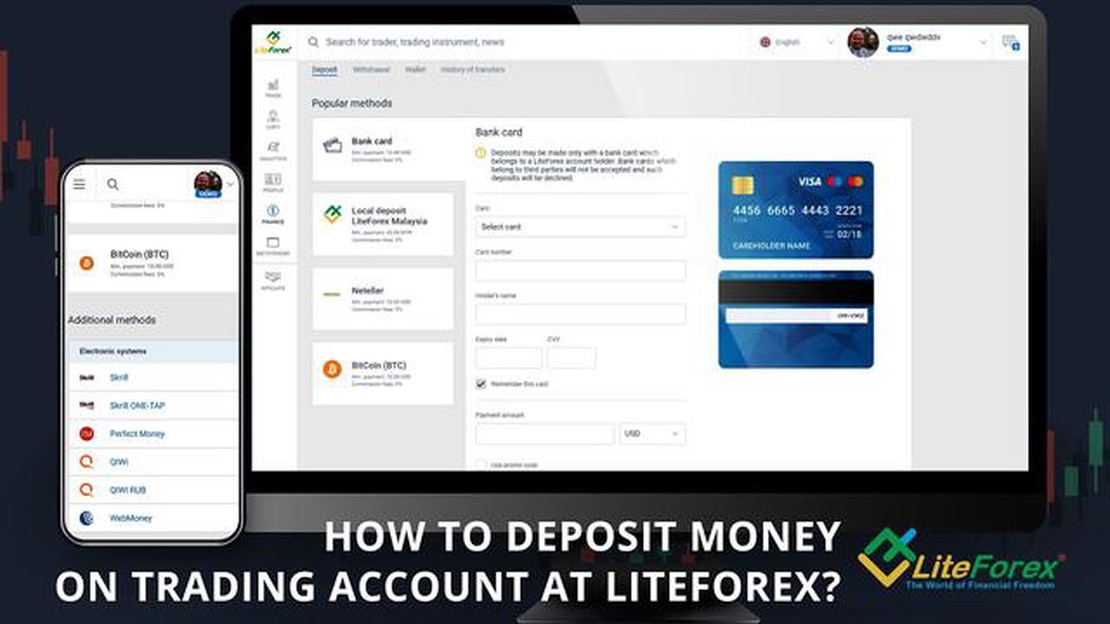

Способи оплати в LiteFinance Ви розглядаєте можливість використання LiteFinance для своїх фінансових операцій, але не впевнені в способах оплати, які …

Прочитати статтю