Чи вигідно торгувати бінарними опціонами на вихідних?

Чи добре торгувати бінарними на вихідних? Торгівля бінарними опціонами може бути прибутковою справою, але дуже важливо розуміти динаміку ринку. Багато …

Прочитати статтю

Варрант - це тип фінансового інструменту, який дає власнику право придбати певну кількість акцій за визначеною ціною протягом певного періоду часу. Однак, коли справа доходить до бухгалтерського обліку та фінансової звітності, часто виникає плутанина щодо того, чи слід вважати варрант капіталом чи зобов’язанням.

З одного боку, варанти можна розглядати як власний капітал, оскільки вони представляють собою потенційну частку власності в компанії. Власник варанта має можливість конвертувати його в звичайні акції, що збільшить його частку власності в компанії. У цьому сенсі варанти можна вважати подібними до опціонів на акції.

З іншого боку, варанти також можна розглядати як зобов’язання, оскільки компанія має зобов’язання випустити акції, якщо власник варанта скористається своїм правом на їх купівлю. Це означає, що компанія має потенційний майбутній платіж, який їй, можливо, доведеться здійснити, що є характерною ознакою зобов’язань. Крім того, варанти можуть мати термін дії, після якого вони втрачають свою вартість, що додає до їхньої класифікації ще один аспект зобов’язань.

На практиці класифікація варрантів як капіталу або зобов’язань залежить від багатьох факторів, включаючи конкретні умови варантної угоди та стандарти бухгалтерського обліку, яких дотримується компанія. Компанії повинні враховувати суть інструменту та його вплив на фінансову звітність, щоб визначити, як його класифікувати.

Варто зазначити, що класифікація варрантів може мати значні наслідки для фінансової звітності. Якщо їх класифікувати як власний капітал, то зміни справедливої вартості варрантів відображатимуться у розділі власного капіталу балансу. Якщо класифікувати їх як зобов’язання, зміни справедливої вартості варрантів будуть відображені у звіті про прибутки та збитки, що може вплинути на звітний прибуток компанії.

Отже, визначення того, чи слід вважати варанти капіталом або зобов’язанням, є складним питанням, яке вимагає ретельного аналізу конкретних умов і впливу на фінансову звітність. Класифікація варрантів може мати важливі наслідки для фінансової звітності компанії і повинна бути ретельно розглянута як компанією, так і її інвесторами.

**Варранти - це фінансові інструменти, які можуть бути випущені компанією в рамках угоди про фінансування. Вони дають власнику право, але не зобов’язання, купити певну кількість акцій компанії за заздалегідь визначеною ціною протягом певного періоду часу.

Варранти зазвичай видаються інвесторам як стимул для придбання цінних паперів компанії. Їх можна розглядати як додаткову вигоду для інвесторів, оскільки вони надають можливість отримати прибуток, якщо ціна базової акції перевищить заздалегідь визначену ціну, за якою варрант може бути реалізований.

Хоча варанти схожі на фондові опціони, між ними є деякі ключові відмінності. Варранти, як правило, видаються самою компанією, тоді як опціони на акції зазвичай надаються працівникам як частина їхнього компенсаційного пакету. Крім того, варранти мають довший термін дії порівняно з опціонами на акції, і вони, як правило, більш гнучкі з точки зору виконання та розрахунків.

З точки зору бухгалтерського обліку, варанти, як правило, вважаються інструментами власного капіталу. Це означає, що вони відображаються в балансі як частина акціонерного капіталу компанії. Однак існують випадки, коли варрант може бути класифікований як зобов’язання, залежно від конкретних умов та положень варантної угоди.

Читайте також: 1 долар США до кыргызської кыргызської кыргызської кыргызської на відкритому ринку

Коли варрант класифікується як зобов’язання, він відображається в балансі за справедливою вартістю, а будь-які зміни справедливої вартості визнаються як прибутки або збитки у звіті про прибутки та збитки компанії. Такий підхід зазвичай застосовується, коли варант має характеристики похідного інструменту або якщо з ним пов’язані певні особливості погашення.

Отже, варанти - це фінансові інструменти, які надають інвесторам можливість придбати певну кількість акцій за заздалегідь визначеною ціною. Вони часто використовуються як спосіб залучення інвесторів і можуть розглядатися як інструменти капіталу або як інструменти зобов’язань, залежно від їх конкретних умов. Розуміння природи варантів важливе як для інвесторів, так і для компаній, щоб правильно обліковувати їх та оцінювати їхній вплив на фінансову звітність.

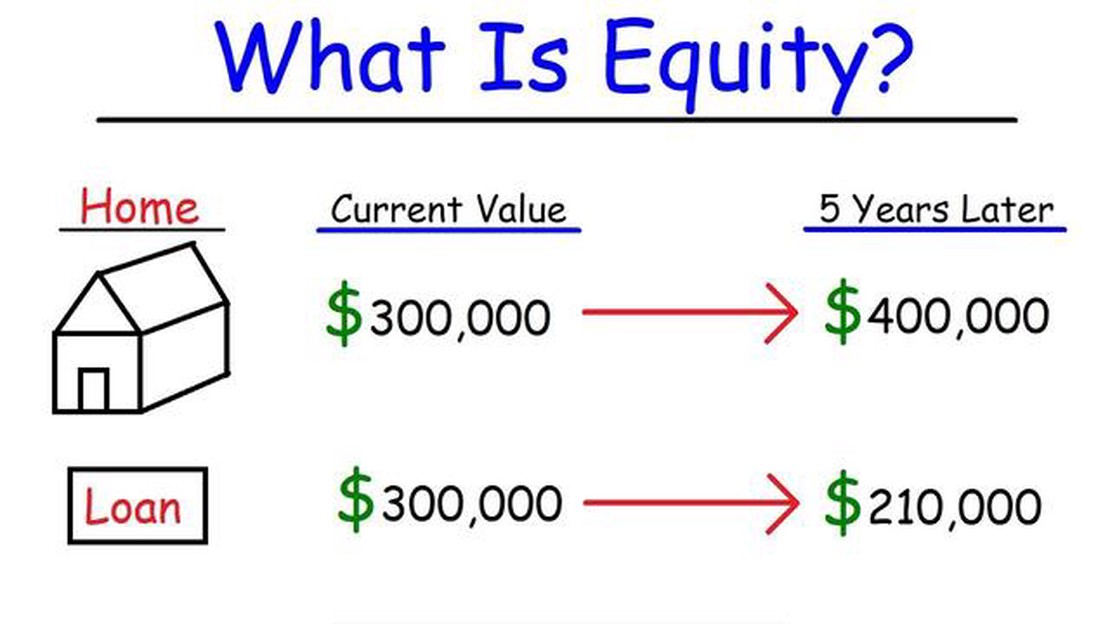

Розуміння різниці між власним капіталом і зобов’язаннями має вирішальне значення, коли мова йде про варранти. Власний капітал являє собою частку власності в компанії, яка може бути у формі акцій або опціонів на акції. З іншого боку, зобов’язання - це зобов’язання або борг, який компанія винна іншим особам.

Варранти, як фінансові інструменти, можуть бути класифіковані як капітал або зобов’язання залежно від їхніх специфічних характеристик. Загалом, варанти вважаються капіталом, якщо вони дають власнику право, але не зобов’язання, придбати акції компанії за заздалегідь визначеною ціною протягом певного періоду часу. Це означає, що власник має потенційну можливість отримати вигоду від підвищення ціни акцій компанії.

Читайте також: Що таке MCX в Індії? Розуміння багатотоварної біржі Індії

Однак, якщо варанти класифікуються як зобов’язання, вони розглядаються як борг або зобов’язання, яке компанія повинна виконати. Зазвичай це відбувається, коли варанти прикріплені до іншого фінансового інструменту, такого як облігація або кредит, де власник має право придбати акції в майбутньому. У цьому випадку компанія зобов’язана поставити акції, якщо власник реалізує варрант.

Важливо зазначити, що класифікація варрантів як капіталу або зобов’язань може мати значні наслідки для фінансової звітності. У випадку варрантів, класифікованих як капітал, зміни їхньої справедливої вартості, як правило, відображаються в балансі як компонент акціонерного капіталу. З іншого боку, варранти, класифіковані як зобов’язання, вимагають визнання справедливої вартості як зобов’язання, що може вплинути на фінансові коефіцієнти компанії та співвідношення боргу до власного капіталу.

| Власний капітал Зобов’язання | |

|---|---|

| Відображає право власності на компанію | Зобов’язання або борг, який заборгувала компанія |

| Власник має право отримати вигоду від збільшення ціни акцій | Компанія має зобов’язання випустити акції ¦ — — — — — — — — Зміни справедливої вартості, відображені у звіті про фінансові результати. |

| Зміни справедливої вартості обліковуються як власний капітал | Справедлива вартість визнається як зобов’язання |

Розуміння різниці між власним капіталом і зобов’язаннями є важливим для інвесторів та аналітиків під час аналізу фінансового стану та результатів діяльності компанії. Правильно класифікуючи варанти, зацікавлені сторони можуть приймати обґрунтовані рішення і точно оцінювати вплив варантів на власний капітал і зобов’язання компанії.

Варрант - це фінансовий інструмент, який дає власнику право, але не зобов’язання, купити або продати певний актив за заздалегідь визначеною ціною протягом певного періоду часу.

Варранти та опціони схожі в тому, що вони обидва дають власнику право купити або продати актив за певною ціною протягом певного періоду часу. Однак варанти зазвичай випускаються самою компанією, в той час як опціони зазвичай торгуються на біржі. Крім того, варранти часто мають довший термін дії та інші умови порівняно з опціонами.

Варрант може розглядатися як капітал або як зобов’язання, залежно від конкретних умов та положень варранту. Якщо варрант випускається в рамках емісії акцій, він, як правило, вважається капіталом, оскільки представляє собою майбутню вимогу на активи компанії. Однак, якщо варрант випускається як окремий фінансовий інструмент, він може вважатися зобов’язанням, оскільки являє собою потенційне зобов’язання емітента надати актив або грошові кошти в майбутньому.

Облік варантів залежить від того, чи вважаються вони капіталом або зобов’язанням. Якщо варанти вважаються капіталом, вони, як правило, відображаються в розділі власного капіталу в балансі. Якщо варранти вважаються зобов’язаннями, вони відображаються в балансі як зобов’язання, і їхня справедлива вартість періодично коригується.

Так, варранти можуть бути розбавляючими для існуючих акціонерів. При виконанні варрантів, як правило, випускаються нові акції, що збільшує загальну кількість акцій в обігу. Це може розмити частку власності та прибуток на акцію існуючих акціонерів. Однак ступінь розмивання залежить від ціни виконання та кількості виконаних варрантів.

Чи добре торгувати бінарними на вихідних? Торгівля бінарними опціонами може бути прибутковою справою, але дуже важливо розуміти динаміку ринку. Багато …

Прочитати статтю

Чи може Raspberry Pi запустити торгового бота? Raspberry Pi - це універсальний і доступний одноплатний комп’ютер, який можна використовувати для …

Прочитати статтю

Форекс або трейдинг: Що краще? Коли мова йде про фінансові ринки, Форекс і трейдинг є двома популярними варіантами, які приваблюють багатьох людей. І …

Прочитати статтю

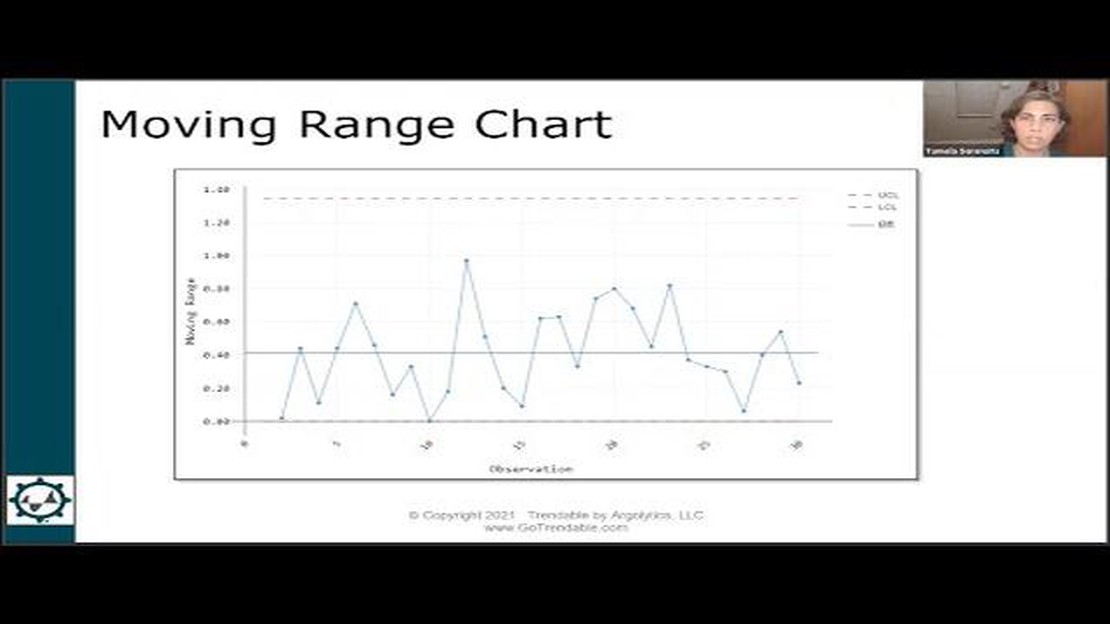

Розуміння діаграми ковзного діапазону: Про що він говорить Контроль якості - важливий аспект будь-якого виробничого процесу. Він гарантує, що …

Прочитати статтю

Чи потрібно продавати акції зі збитком для цілей оподаткування? Коли справа доходить до інвестування в акції, багато інвесторів зазнають прибутків і …

Прочитати статтю

Розуміння правила 9 разів на HKEx Гонконгська біржа та клірингова компанія (Hong Kong Exchange and Clearing Limited, HKEx) запровадила правило 9 разів …

Прочитати статтю