Вибір найкращого кредитного плеча за $300: повний посібник

Найкраще кредитне плече за $300: ваш остаточний посібник Коли справа доходить до інвестування, однією з ключових стратегій є використання кредитного …

Прочитати статтю

МСФЗ 2, також відомий як Міжнародний стандарт фінансової звітності 2, - це міжнародний стандарт бухгалтерського обліку, який стосується угод про виплати на основі акцій. Відповідно до цього стандарту, компанії зобов’язані відображати у своїй фінансовій звітності операції з виплат на основі акцій, такі як опціони на акції для працівників або винагороди на основі акцій.

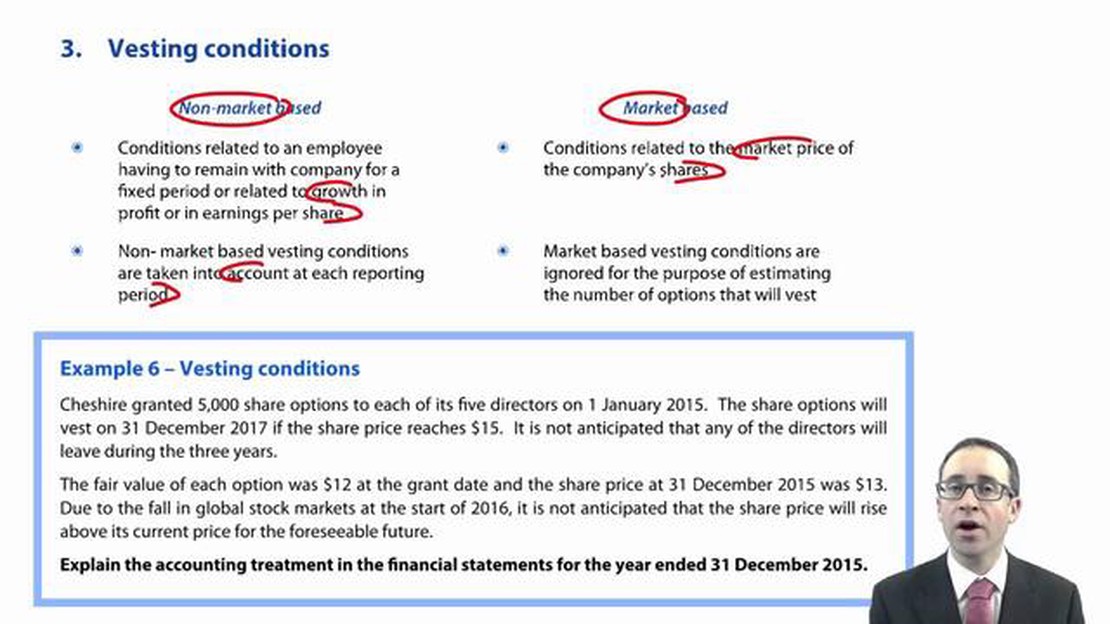

Одним із важливих аспектів МСФЗ 2 є облік неінвестиційних умов. Умови, що не передбачають інвестування, - це умови, які повинні бути виконані для того, щоб працівник міг отримати надані йому акції або опціони. Ці умови можуть широко варіюватися і включати цільові показники діяльності, вимоги до стажу роботи або конкретні ринкові умови.

Розуміння умов, що не пов’язані з інвестуванням, має вирішальне значення як для компаній, так і для інвесторів, оскільки вони безпосередньо впливають на визнання, оцінку та розкриття інформації про виплати на основі акцій. Цей вичерпний посібник має на меті надати детальний огляд неінвестиційних умов у МСФЗ (IFRS) 2, включаючи ключові поняття, методи обліку та вимоги до розкриття інформації.

У цьому посібнику ми розглянемо різні типи умов, що не передбачають інвестування, критерії визнання та оцінки платежів на основі акцій, а також вплив умов, що не передбачають інвестування, на фінансову звітність. Ми також обговоримо важливість прозорого та всебічного розкриття інформації, а також те, як компанії можуть забезпечити відповідність МСФЗ 2.

МСФЗ (IFRS) 2 - це міжнародний стандарт бухгалтерського обліку, який фокусується на обліку операцій з виплат на основі акцій. Одним із важливих аспектів МСФЗ 2 є визнання та оцінка операцій з виплат на основі акцій з розрахунками інструментами власного капіталу.

Операції з виплат на основі акцій з розрахунками дольовими інструментами - це операції, за якими суб’єкт господарювання отримує товари або послуги як компенсацію за інструменти власного капіталу суб’єкта господарювання (наприклад, акції або опціони на акції). Такі операції, як правило, використовуються як форма компенсації працівникам.

Згідно з МСФЗ 2, операції з виплат на основі акцій з розрахунками інструментами власного капіталу оцінюються за справедливою вартістю отриманих товарів або послуг. Однак справедлива вартість визнається протягом періоду набуття права на інструменти власного капіталу, тобто періоду, протягом якого працівники повинні надавати послуги, щоб отримати право на інструменти власного капіталу.

У деяких випадках період набуття права на інструменти власного капіталу може залежати від певних умов, що не пов’язані з інвестуванням. Умови, що не пов’язані з інвестуванням, - це умови, які повинні бути виконані для того, щоб працівники отримали право на пайові інструменти. Ці умови можуть включати досягнення певного цільового показника діяльності, настання майбутньої події або продовження роботи протягом певного періоду.

За наявності умов, що не передбачають інвестування, МСФЗ 2 вимагає визнавати справедливу вартість інструментів власного капіталу протягом очікуваного періоду набуття права, беручи до уваги ймовірність того, що умови, що не передбачають інвестування, будуть виконані. Це вимагає оцінки ймовірності того, що умови не будуть виконані, на основі найкращої доступної інформації на дату оцінки.

Читайте також: Поточний курс іракського динара (IQD) в Іраку - актуалізація на 2021 рік

Якщо існує ймовірність того, що умови, які не передбачають набуття права на акції, будуть виконані, то справедлива вартість дольових інструментів визнається протягом очікуваного періоду набуття права на акції. Якщо це не є ймовірним, справедлива вартість визнається як витрати негайно.

Розуміння умов, за яких права не переходять, у МСФЗ 2 є важливим для суб’єктів господарювання, які використовують операції з виплат на основі акцій з розрахунками інструментами власного капіталу як форму компенсації працівникам. Належне визнання та оцінка цих операцій має вирішальне значення для надання достовірної фінансової інформації та забезпечення відповідності міжнародним стандартам бухгалтерського обліку.

У цьому всеосяжному посібнику ми прагнемо надати детальне розуміння неінвестиційних умов у МСФЗ 2. Умови, що не передбачають інвестування, - це умови, які повинні бути виконані працівниками, щоб отримати право на набуття права на виплати на основі акцій.

Згідно з МСФЗ 2, умови, що не дають права на отримання виплат, можуть мати значний вплив на визнання, оцінку та подання операцій з виплат на основі акцій. Важливо, щоб компанії належним чином ідентифікували та оцінювали умови, що не пов’язані з інвестуванням, для того, щоб відповідати вимогам стандарту.

Умови, що не передбачають інвестування, можуть відрізнятися залежно від умов угод про виплати на основі акцій. Вони можуть включати як умови надання послуг, так і умови досягнення результатів. Умови надання послуг, як правило, вимагають, щоб працівники відпрацювали певний період часу, щоб мати право на отримання права на виплати на основі акцій.

З іншого боку, умови результативності вимагають від працівників досягнення певних показників або цілей, перш ніж вони зможуть отримати право на виплати, засновані на акціях. Ці умови можуть бути пов’язані з результатами діяльності окремого працівника, результатами діяльності підрозділу або загальними результатами діяльності компанії.

МСФЗ 2 містить детальне керівництво щодо того, як обліковувати умови, що не пов’язані з набуттям права на акції. Стандарт вимагає від компаній оцінювати ймовірність виконання умов, що не передбачають інвестування, і враховувати цю ймовірність при оцінці виплат на основі акцій. Це може бути складним процесом, який вимагає суджень, оскільки компанії повинні оцінювати ймовірність виконання умов, що не передбачають інвестування, на основі як історичної, так і майбутньої інформації.

Крім того, МСФЗ 2 вимагає, щоб компанії переоцінювали ймовірність виконання умов відсутності інвестування на кожну звітну дату і відповідно коригували оцінку виплат на основі акцій. Це гарантує, що фінансова звітність відображає найактуальнішу інформацію про ймовірність набуття права на винагороду.

Читайте також: Розрахунок річного темпу зростання за 4 роки

Насамкінець, розуміння умов ненадання права на виплати в МСФЗ 2 має вирішальне значення для компаній, які укладають угоди про виплати, засновані на акціях. Важливо правильно ідентифікувати та оцінити умови, що не передбачають інвестування, щоб відповідати вимогам стандарту і точно обліковувати операції з виплат на основі акцій.

МСФЗ 2 - це міжнародний стандарт бухгалтерського обліку, який встановлює вимоги до визнання та оцінки операцій з виплат на основі акцій. Він застосовується до операцій, в яких компанія отримує товари або послуги в обмін на інструменти власного капіталу компанії, або купує товари або послуги, беручи на себе зобов’язання перед постачальником цих товарів або послуг, які базуються на ціні інструментів власного капіталу компанії.

Умови, що не передбачають інвестування, - це умови, які мають бути виконані до того, як контрагент отримає право на отримання інструментів власного капіталу, наданих за угодою про виплати на основі акцій. Ці умови, як правило, базуються на майбутніх показниках діяльності, таких як досягнення певних цільових показників доходу або прибутку, або на продовженні контрагентом надання послуг протягом певного періоду часу.

Умови, що не передбачають інвестування, впливають на визнання платежів на основі акцій, оскільки вони впливають на оцінку суб’єктом господарювання того, чи отримав контрагент товари або послуги в обмін на інструменти власного капіталу. Якщо умови відсутності інвестування не виконуються, суб’єктові господарювання, можливо, доведеться сторнувати будь-які раніше визнані витрати та зобов’язання, пов’язані з платежем на основі акцій.

Умови набуття прав та умови, що не передбачають набуття прав, - це два типи умов, які можуть бути включені в угоду про платіж на основі акцій. Умови набуття права - це умови, які повинні бути виконані до того, як контрагент отримає право скористатися інструментами власного капіталу і стане законним власником акцій. З іншого боку, умови, що не передбачають інвестування, повинні бути виконані до того, як контрагент отримає право на отримання інструментів власного капіталу, але вони не впливають на юридичне право власності контрагента на акції.

Умови, що не передбачають інвестування, оцінюються та визнаються шляхом оцінки ймовірності виконання цих умов та включення цієї ймовірності до справедливої вартості дольових інструментів. Якщо існує ймовірність того, що умови будуть виконані, справедлива вартість дольових інструментів визнається як витрати протягом періоду набуття права. Якщо виконання умов не є ймовірним, то витрати не визнаються, а будь-яка сплачена винагорода обліковується як зобов’язання до моменту виконання умов.

МСФЗ 2 - це стандарт фінансової звітності, який стосується операцій з виплат на основі акцій. Він встановлює вимоги до обліку таких операцій, включаючи визнання, оцінку та подання операцій з виплат на основі акцій у фінансовій звітності.

Найкраще кредитне плече за $300: ваш остаточний посібник Коли справа доходить до інвестування, однією з ключових стратегій є використання кредитного …

Прочитати статтю

Скільки можна заробити з форекс-рахунку на $50 тис.? Останніми роками торгівля на ринку Форекс стає все більш популярною, оскільки все більше людей …

Прочитати статтю

Розуміння спреду на валютному ринку У світі фінансів валютний ринок, також відомий як Forex, відіграє вирішальну роль у сприянні світовій торгівлі. …

Прочитати статтю

Що таке курячий бульйон? Коли справа доходить до кулінарії, курячий бульйон є важливим інгредієнтом, який може покращити смак будь-якої страви. Але що …

Прочитати статтю

Найкращий додаток для практики опціонної торгівлі: Знайдіть свою ідеальну платформу Торгівля опціонами може бути прибутковою справою, але вона вимагає …

Прочитати статтю

Головні торгові об’єкти НХЛ Наближається крайній термін трансферів у НХЛ, і команди намагаються укласти угоди та покращити свої склади перед початком …

Прочитати статтю