Способи ефективної практики торгівлі бінарними опціонами

Стратегії для практики торгівлі бінарними опціонами Торгівля бінарними опціонами може бути дуже прибутковою справою, якщо підійти до неї з правильною …

Прочитати статтю

На фінансових ринках опціони “колл” відіграють вирішальну роль, надаючи інвесторам можливість отримати прибуток від зміни ціни певного активу. Опціон “колл” дає власнику право, але не зобов’язання, купити базовий актив за певною ціною (відомою як ціна виконання) протягом певного періоду часу. Розуміння ціноутворення на опціони “колл” є важливим для інвесторів, які прагнуть оптимізувати свої інвестиційні стратегії та мінімізувати ризики.

Існує кілька факторів, які впливають на ціноутворення опціонів колл. Найважливіші з них включають поточну ціну базового активу, ціну виконання, час, що залишився до закінчення терміну дії, ринкові умови та волатильність. Співвідношення між цими факторами визначає ціну, за якою опціон колл торгується на ринку.

Волатильність є ключовим компонентом в ціноутворенні опціонів колл. Вища волатильність збільшує ймовірність значних коливань ціни базового активу, що, в свою чергу, збільшує потенційну прибутковість опціону “колл”. Це пояснюється тим, що волатильний ринок надає більше можливостей для того, щоб ціна базового активу перевищила ціну виконання, що призводить до більшого прибутку для власника колл-опціону. І навпаки, коли волатильність низька, ціна на опціони колл може бути нижчою, оскільки існує менше шансів на значні цінові коливання.

Іншим важливим фактором у ціноутворенні опціонів “колл” є час, що залишився до закінчення терміну дії. З наближенням дати закінчення терміну дії часова вартість опціону зменшується. Це означає, що чим більше часу залишається, тим вища ціна опціону “колл”, оскільки є більше часу для того, щоб ціна базового активу досягла або перевищила ціну виконання. З наближенням дати закінчення терміну дії часова цінність зменшується, і ціна опціону колл може знизитися.

Розуміння тонкощів ціноутворення опціону “колл” є життєво важливим для інвесторів, які прагнуть приймати обґрунтовані рішення на фінансовому ринку. Аналізуючи та інтерпретуючи фактори, що впливають на ціну опціону, інвестори можуть краще оцінити свої ризики та потенційні прибутки. Більше того, розуміння ціноутворення на опціони колл дозволяє інвесторам розробляти стратегії, які відповідають їхній толерантності до ризику та інвестиційним цілям.

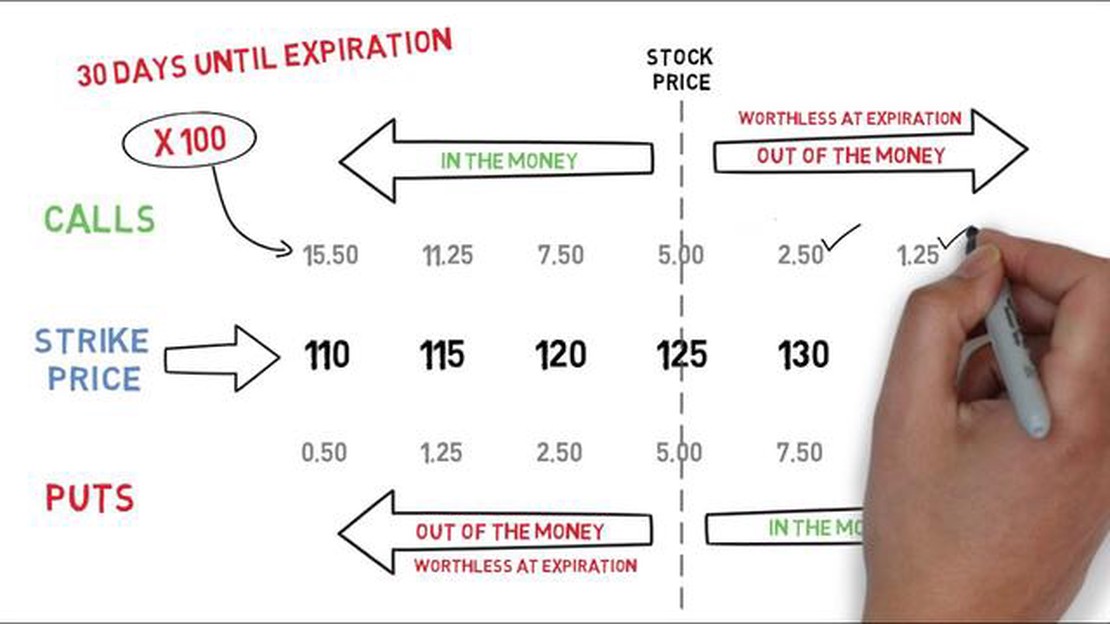

Опціон “колл” - це фінансовий контракт, який дає власнику право, але не зобов’язання, купити певний базовий актив за заздалегідь визначеною ціною протягом певного періоду часу. Базовим активом може бути акція, індекс, товар або навіть валюта.

Коли інвестор купує опціон колл, він, по суті, купує право на купівлю базового активу за ціною виконання, яка є заздалегідь визначеною ціною, згаданою раніше. Цей опціон може бути реалізований в будь-який час до закінчення терміну дії контракту.

Ціна, за якою купується опціон, називається премією. Премія визначається різними факторами, включаючи поточну ринкову ціну базового активу, ціну виконання, час, що залишився до закінчення терміну дії, і волатильність базового активу.

Якщо ринкова ціна базового активу піднімається вище ціни виконання, опціон “колл” стає “в грошах”, і його власник може реалізувати свій опціон на купівлю активу за ціною виконання. Потім він може продати актив за ринковою ціною, отримавши прибуток, що дорівнює різниці між ринковою ціною і ціною виконання, мінус премія, сплачена за опціон.

З іншого боку, якщо ринкова ціна базового активу залишається нижчою за ціну виконання або знижується, опціон “колл” стає збитковим, і його власник може вирішити не виконувати свій опціон. У цьому випадку власник втрачає лише премію, яку він заплатив за опціон.

Опціони “колл” надають інвесторам можливість отримати вигоду від потенційного зростання вартості активу без зобов’язань щодо купівлі цього активу. Вони також дозволяють інвесторам хеджувати свої позиції або спекулювати на майбутньому русі базового активу.

Важливо, щоб інвестори ретельно зважили свої інвестиційні цілі, толерантність до ризику та ринкові умови, перш ніж брати участь у торгівлі опціонами колл. Розуміння основ опціонів колл може допомогти інвесторам приймати обґрунтовані рішення та ефективно управляти своїми ризиками.

На ціни опціонів колл на фінансовому ринку впливають кілька факторів. Трейдерам та інвесторам необхідно розуміти ці фактори, щоб приймати обґрунтовані рішення при торгівлі опціонами колл. Нижче наведені ключові фактори, які впливають на ціни опціонів колл:

Читайте також: Розуміння дельти та гамми: Ключові фактори для торгівлі фондовими опціонами

| Фактор | Опис |

|---|---|

| Ціна базової акції | Ціна базової акції має прямий вплив на ціну опціону колл. Коли ціна акції зростає, опціон “колл” стає більш цінним, оскільки він дає власнику право купити акцію за нижчою ціною і потенційно отримати прибуток від різниці в ціні. |

| Ціна виконання | Ціна виконання - це заздалегідь визначена ціна, за якою власник опціону “колл” може купити базову акцію. Співвідношення між ціною виконання та поточною ціною акцій впливає на ціну опціону “колл”. Як правило, чим ближче ціна виконання до поточної ціни акції, тим вища ціна опціону “колл”. |

| Час до закінчення терміну дії | Час, що залишився до закінчення терміну дії опціону “колл”, впливає на його ціну. З наближенням дати закінчення терміну дії опціон “колл” стає менш цінним, оскільки залишається менше часу для руху ціни акцій у сприятливому напрямку. Чим більше часу залишається до закінчення терміну дії, тим вища ціна опціону “колл”. |

| Волатильність Волатильність - це ступінь коливання цін на базові акції. Вища волатильність призводить до вищих цін на опціони колл, оскільки існує більша ймовірність того, що ціна акцій досягне або перевищить ціну виконання до закінчення терміну дії опціону. | |

| Процентні ставки | Зміни процентних ставок також впливають на ціну опціону “колл”. Коли відсоткові ставки зростають, ціни опціонів “колл”, як правило, знижуються, оскільки зростає вартість утримання позиції по акціях. І навпаки, коли відсоткові ставки знижуються, ціни опціонів “колл”, як правило, зростають. |

| Дивіденди | Якщо базова акція виплачує дивіденди, це впливає на ціну опціону “колл”. Коли виплачуються дивіденди, ціна акції зазвичай знижується, що призводить до зниження ціни опціону “колл”. |

Розуміння цих факторів і того, як вони впливають на ціну опціону “колл”, має важливе значення для трейдерів та інвесторів, щоб ефективно орієнтуватися на ринку опціонів і приймати обґрунтовані торгові рішення.

Читайте також: Розуміння дивергенції ковзних середніх: Комплексний посібник

Існує кілька популярних моделей ціноутворення, які використовуються для визначення вартості опціонів колл на фінансовому ринку. Ці моделі базуються на різних припущеннях і математичних рівняннях, які враховують такі фактори, як ціна акції, ціна виконання, час до закінчення терміну дії, безризикова процентна ставка і волатильність.

5. Методи кінцевих різниць: Ці чисельні методи розв’язують диференціальне рівняння в частинних похідних, яке представляє проблему ціноутворення опціонів. Методи кінцевих різниць дискретизують часові та цінові області і апроксимують похідні в рівнянні. Ці методи є обчислювально інтенсивними, але можуть вирішувати складні проблеми ціноутворення опціонів з різними факторами.

5. Методи кінцевих різниць: Ці чисельні методи розв’язують диференціальне рівняння в частинних похідних, яке представляє проблему ціноутворення опціонів. Методи кінцевих різниць дискретизують часові та цінові області і апроксимують похідні в рівнянні. Ці методи є обчислювально інтенсивними, але можуть вирішувати складні проблеми ціноутворення опціонів з різними факторами.

Опціони “колл” - це фінансові деривативи, які дають власнику право, але не зобов’язання, купити певну кількість цінних паперів за заздалегідь визначеною ціною, яка називається ціною виконання, протягом певного періоду часу.

Ціна опціону “колл” визначається на основі декількох факторів, включаючи поточну ціну базового цінного паперу, ціну виконання, час до закінчення терміну дії, очікувану волатильність базового цінного паперу та безризикову процентну ставку. Ці фактори використовуються для розрахунку теоретичної вартості опціону за допомогою різних моделей ціноутворення, таких як модель Блека-Шоулза.

Ціна опціону “колл”, як правило, зростає зі зростанням ціни базового цінного паперу. Це пов’язано з тим, що зі зростанням ціни базового цінного паперу збільшується ймовірність виконання опціону і отримання прибутку його власником.

Зі зменшенням часу до закінчення терміну дії ціна опціону “колл” має тенденцію до зниження. Це пов’язано з тим, що ймовірність того, що опціон буде прибутковим, зменшується з плином часу. Крім того, з наближенням терміну дії опціону відбувається часовий спад, або ерозія часової вартості опціону.

Припущена волатильність - це міра очікування ринку щодо майбутньої волатильності базового цінного паперу. Вища передбачувана волатильність, як правило, призводить до вищих цін на опціони, в тому числі і на опціони “колл”. Це пов’язано з тим, що вища волатильність збільшує ймовірність значних цінових коливань, що може призвести до більшого потенційного прибутку для власників опціонів на купівлю.

Опціони “колл” - це фінансові контракти, які дають власнику право, але не зобов’язання, купити певну кількість базового активу за заздалегідь визначеною ціною протягом певного періоду часу. Вони зазвичай використовуються на фінансовому ринку для спекуляцій на ціні базового активу або для хеджування існуючих позицій.

Стратегії для практики торгівлі бінарними опціонами Торгівля бінарними опціонами може бути дуже прибутковою справою, якщо підійти до неї з правильною …

Прочитати статтю

Приклади ETD деривативів Біржові деривативи (ETD) - це фінансові контракти, вартість яких залежить від базових активів, таких як акції, облігації, …

Прочитати статтю

Чи вигідна автоматична торгівля? В останні роки автоматична торгівля стає все більш популярною серед трейдерів та інвесторів. Автоматизована торгівля, …

Прочитати статтю

Поради щодо інвестування: Як інвестувати гроші з розумом Інвестування грошей може здатися складним завданням, особливо для початківців, які майже …

Прочитати статтю

Тарифи FNB: Що потрібно знати Коли справа доходить до управління вашими фінансами, важливо мати чітке уявлення про пов’язані з цим збори. Одним з …

Прочитати статтю

Відкрийте для себе 5-хвилинну стратегію по золоту: Опануйте швидку та прибуткову торгівлю золотом Успіх може здатися недосяжним, і багато людей …

Прочитати статтю