Скільки грошей потрібно для шортування опціонів? - Вичерпний посібник

Скільки грошей потрібно для шортування опціонів? Шортинг опціонів - це популярна інвестиційна стратегія, яка дозволяє трейдерам отримувати прибуток …

Прочитати статтю

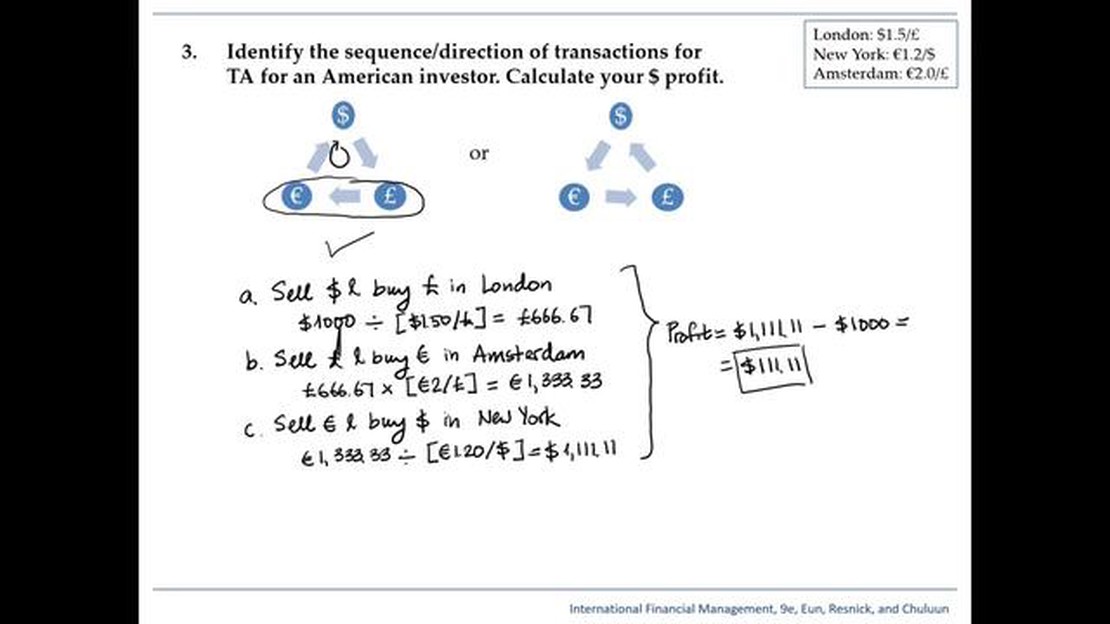

Трикутний арбітраж - популярна стратегія у світі фінансів та інвестування. Вона передбачає використання цінових розбіжностей у різних валютних парах для отримання прибутку. В основі цієї стратегії лежить принцип використання курсової різниці між трьома валютами.

Щоб зрозуміти, як працює трикутний арбітраж, розглянемо приклад. Припустимо, у нас є три валютні пари: USD/GBP, GBP/EUR і EUR/USD. Якщо ми конвертуємо 1 USD в GBP, а потім в EUR, ми можемо отримати більше або менше 1 EUR. Порівнюючи кінцеву суму в євро, отриману за допомогою цих двох способів, ми можемо визначити можливість для тристороннього арбітражу.

Припустимо, ми конвертуємо 1 USD в GBP, а потім 1 GBP в EUR. Якщо в результаті ми отримаємо 1,1 євро, але якщо ми безпосередньо конвертуємо 1 долар США в євро, ми отримаємо 1,05 євро, то ми можемо скористатися цією різницею. Ми можемо продати наші 1,05 євро за 1 фунт стерлінгів, а потім конвертувати цей 1 фунт назад в долари. Таким чином, ми отримаємо більше доларів США, ніж мали на початку.

Трикутний арбітраж може бути складною і чутливою до часу стратегією, яка вимагає швидкого прийняття і виконання рішень. Вона вимагає поглиблених знань про валютні ринки, обмінні курси та ринкові тенденції. Трейдери та інвестори, які займаються трикутним арбітражем, постійно відстежують валютні пари і здійснюють угоди, щоб отримати вигоду з розбіжностей у цінах.

Отже, трикутний арбітраж - це стратегія, яка дозволяє трейдерам використовувати цінові розбіжності у валютних парах для отримання прибутку. Вона передбачає отримання вигоди від різниці в обмінних курсах між трьома валютами. Однак важливо зазначити, що для успішного використання трикутного арбітражу потрібен великий досвід і розуміння ринку Форекс.

Трикутний арбітраж - це популярна торгова стратегія, яка використовує розбіжності в обмінних курсах між трьома різними валютами. Концепція трикутного арбітражу базується на ідеї, що крос-обмінні курси повинні відображати реальну вартість залучених валют. Однак через різні фактори, такі як неефективність ринку або часові затримки, обмінні курси можуть відхилятися від своїх рівноважних значень, створюючи можливості для отримання прибутку.

У трикутному арбітражі трейдери використовують ці тимчасові дисбаланси валютних курсів, здійснюючи серію послідовних угод. Процес починається з конвертації базової валюти в другу валюту, потім в третю валюту і, нарешті, назад в базову валюту. Ретельно розраховуючи обмінні курси і гарантуючи, що отриманий прибуток буде позитивним, трейдери можуть генерувати безризиковий прибуток.

Наприклад, припустимо, що обмінні курси наступні: 1 USD = 0,85 EUR, 1 EUR = 120 JPY і 1 USD = 110 JPY. У цьому випадку трейдер може ініціювати стратегію трикутного арбітражу, конвертуючи 1 долар США в євро, потім в японську ієну і, нарешті, назад в долар США. Якщо все буде зроблено правильно, трейдер в кінцевому підсумку отримає більше доларів США, ніж було вкладено спочатку, заробивши в процесі прибуток.

Важливо відзначити, що можливості трикутного арбітражу, як правило, короткострокові і можуть швидко зникнути, оскільки учасники ринку скористаються ними. Крім того, ефективне виконання трикутного арбітражу вимагає просунутих навичок технічного аналізу та доступу до швидких і надійних торгових платформ.

Отже, трикутний арбітраж - це торгова стратегія, метою якої є отримання прибутку від розбіжностей в обмінних курсах між трьома різними валютами. Використовуючи тимчасові дисбаланси, трейдери можуть генерувати безризиковий прибуток за допомогою ретельно розрахованих угод. Однак, перш ніж спробувати цю стратегію, дуже важливо зрозуміти всі складнощі та ризики, пов’язані з нею.

Трикутний арбітраж - це фінансова стратегія, яка передбачає отримання вигоди від різниці в обмінних курсах між трьома валютами. Вона базується на припущенні, що обмінні курси між трьома валютами повинні мати певний взаємозв’язок, відомий як можливість тристороннього арбітражу.

Стратегія працює шляхом виявлення розбіжності в обмінних курсах і виконання серії угод з метою отримання прибутку. Щоб зрозуміти, як це працює, розглянемо приклад:

У цьому прикладі розрахований крос-курс між євро та фунтами стерлінгів становить 0,75 фунта стерлінгів. Однак, якщо фактичний ринковий курс за 1 EUR вищий за 0,75 GBP, існує потенційна можливість для трикутного арбітражу.

Читайте також: Чи законний Forex Steam? Неупереджений огляд та аналіз

Ось як працює стратегія трикутного арбітражу:

У цьому сценарії ми почали з 1 USD і закінчили з 0,81 USD, в результаті чого отримали прибуток 0,81 - 1 = -0,19 USD. Цей від’ємний прибуток вказує на те, що в даному випадку немає можливості для тристороннього арбітражу.

В цілому, трикутний арбітраж може бути складною стратегією, яка вимагає глибокого розуміння валютних курсів і динаміки ринку. Він часто використовується професійними трейдерами та фінансовими установами для використання тимчасових дисбалансів на валютних ринках і отримання прибутку.

Розглянемо приклад, щоб краще зрозуміти, як працює трикутний арбітраж.

Припустимо, що є три валюти: долар США (USD), євро (EUR) та японська єна (JPY). Їх обмінні курси наведені нижче:

| Валюта | Обмінний курс (до долара США) | — — — — — — —. | — | — | | EUR 1.2 | JPY (ЯПОНСЬКА ЄНА) - 108

Читайте також: Дізнайтеся про вартість композитної тераси | Отримайте свій ідеальний відкритий простір

Тепер давайте розглянемо наступні обмінні курси:

Використовуючи ці обмінні курси, ми можемо розрахувати передбачуваний обмінний курс між доларом США та японською єною через валюту євро.

Відповідно до наведених вище курсів, ми можемо конвертувати 1 USD в EUR, а потім в JPY, або ми можемо конвертувати 1 JPY в EUR, а потім в USD.

Використовуючи шлях 1, ми конвертуємо 1 USD в EUR і отримуємо 1,25 EUR. Потім ми конвертуємо 1,25 EUR в JPY і отримуємо 137,5 JPY.

Використовуючи шлях 2, ми конвертуємо 1 JPY в EUR і отримуємо 0,0091 EUR. Потім ми конвертуємо 0,0091 EUR в USD і отримуємо 0,0073 USD.

Як бачимо, використовуючи ці обмінні курси, шлях 1 дає нам 137,5 японських єн при конвертації 1 долара США, тоді як шлях 2 дає нам 0,0073 долара США при конвертації 1 японської єни. Це означає, що 1 долар США дорівнює 137,5 японських єн, що суперечить фактичному курсу 1 долар США до 108 японських єн.

Ця розбіжність відкриває можливості для арбітражу. Трейдер може отримати прибуток від трикутного арбітражу, конвертуючи USD в JPY через EUR за допомогою шляху 1, а потім конвертуючи JPY назад в USD за допомогою шляху 2. В результаті цього процесу трейдер може отримати прибуток в розмірі 0,0027 USD за JPY.

Цей приклад демонструє, як працює трикутний арбітраж на валютному ринку, де ринкова неефективність обмінних курсів може бути використана для отримання прибутку.

Трикутний арбітраж - це фінансова стратегія, яка передбачає використання різниці в цінах між трьома валютами для отримання прибутку.

У трикутному арбітражі беруть участь три валютні пари. Трейдер використовує розбіжності в обмінних курсах між цими парами для отримання прибутку, здійснюючи серію угод.

Звісно! Припустимо, у нас є три валютні пари: USD/EUR, EUR/GBP і GBP/USD. Якщо існує розбіжність в обмінних курсах, наприклад, USD/EUR = 0,8, EUR/GBP = 0,6 і GBP/USD = 1,2, трейдер може виконати серію угод, щоб скористатися цією розбіжністю і отримати прибуток.

Існує кілька ризиків, пов’язаних з трикутним арбітражем, включаючи ризик виконання, ринковий ризик і ризик ліквідності. Крім того, стратегія вимагає швидкого виконання, і її може бути складніше реалізувати в умовах нестабільного ринку.

Скільки грошей потрібно для шортування опціонів? Шортинг опціонів - це популярна інвестиційна стратегія, яка дозволяє трейдерам отримувати прибуток …

Прочитати статтю

Кращі торгові пристрої Коли справа доходить до торгівлі, наявність правильних інструментів має вирішальне значення для успіху. Одне з ключових рішень, …

Прочитати статтю

Як обрати найкращий список акцій для спостереження: Вичерпний посібник Створення успішного інвестиційного портфеля вимагає ретельного дослідження, …

Прочитати статтю

Розуміння торгового кодування: Комплексний посібник У сучасну цифрову епоху світовий ринок є більш взаємопов’язаним, ніж будь-коли раніше. Цей зв’язок …

Прочитати статтю

Розуміння торгової платформи форекс MT4 Ви зацікавлені в тому, щоб заглибитися у світ торгівлі іноземною валютою? Чи чули ви про торгову платформу …

Прочитати статтю

Найкращий часовий інтервал для використання 200-денної ЅМА 200 EMA (експоненціальна змінна середня) - це популярний технічний індикатор, який …

Прочитати статтю