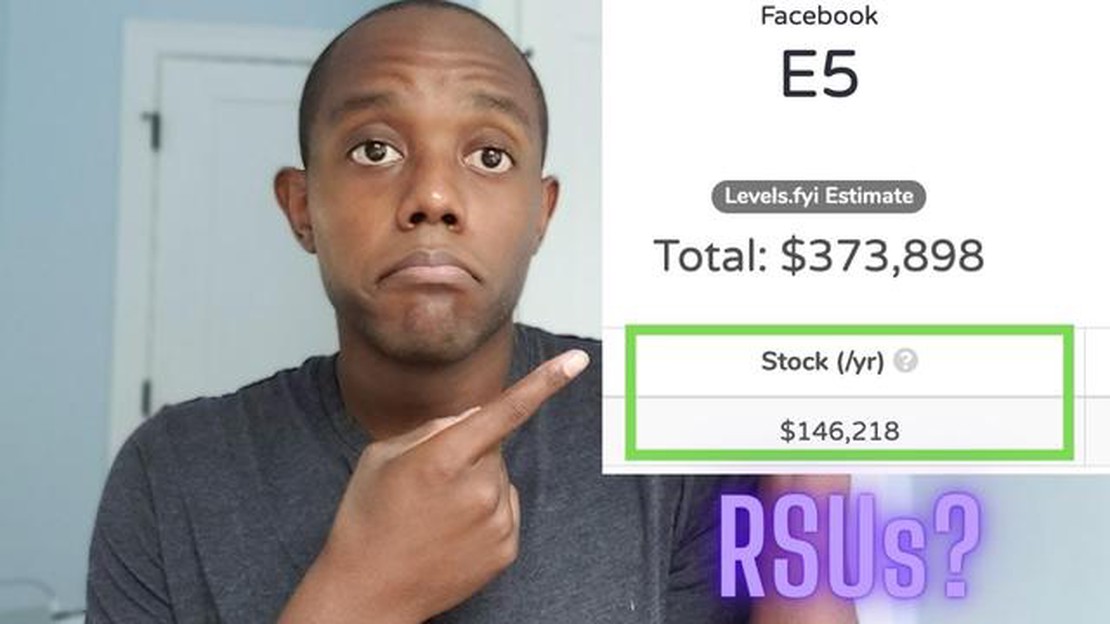

Розуміння RSU: Пояснення щодо компенсації працівникам Tesla за акціями

Розуміння компенсації RSU в Tesla RSU, або обмежені акції, є поширеною формою компенсації акціями для працівників у багатьох технологічних компаніях, …

Прочитати статтю

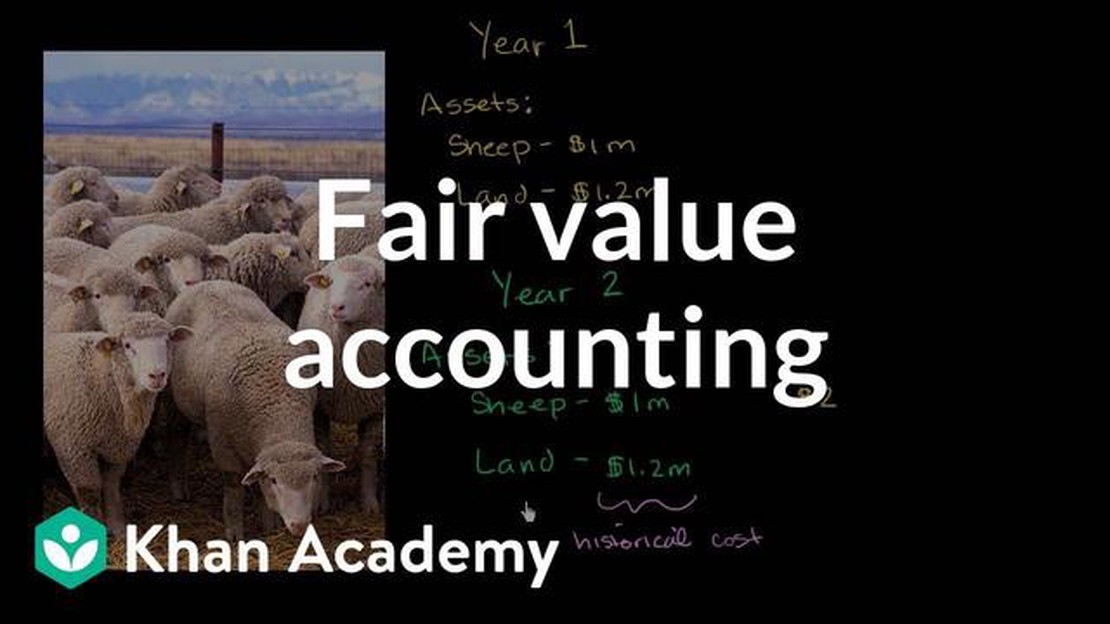

Коли йдеться про оцінку вартості активу або зобов’язання, справедлива вартість є ключовим поняттям в оцінці його справжньої вартості. Справедлива вартість визначається як ціна, яка була б отримана за продаж активу або сплачена за передачу зобов’язання у звичайній операції між учасниками ринку на дату оцінки.

Розуміння справедливої вартості має вирішальне значення для різних цілей, включаючи фінансову звітність, інвестиційний аналіз та дотримання нормативних вимог. Визначивши справедливу вартість активу чи зобов’язання, зацікавлені сторони можуть приймати обґрунтовані рішення щодо управління ним, його оцінки та потенційних ризиків.

Існують різні методи визначення справедливої вартості, такі як ринкові підходи, дохідні підходи та витратні підходи. Ринкові підходи передбачають порівняння активу або зобов’язання з аналогічними на ринку. Дохідні підходи враховують грошові потоки, що генеруються активом або зобов’язанням. Витратні підходи зосереджуються на вартості заміщення активу чи зобов’язання.

Прикладами об’єктів, які зазвичай оцінюються за справедливою вартістю, є фінансові інструменти, такі як акції та облігації, а також об’єкти нерухомості та похідні фінансові інструменти. Справедлива вартість цих об’єктів визначається з урахуванням таких факторів, як ринкові умови, ризик і ліквідність. Важливо зазначити, що справедлива вартість не є статичним поняттям, оскільки вона може змінюватися з часом через зміну ринкових умов або інших факторів.

Загалом, розуміння справедливої вартості є життєво важливим для всіх, хто займається фінансами або інвестиціями. Вона забезпечує стандартизоване та об’єктивне вимірювання вартості активу або зобов’язання, що дозволяє зацікавленим сторонам приймати обґрунтовані рішення на основі достовірної інформації. Розглядаючи різні підходи та фактори, люди можуть визначити справедливу вартість і забезпечити прозорість і точність фінансової звітності та аналізу.

Справедлива вартість - це термін, який використовується у фінансах та бухгалтерському обліку для визначення вартості активу або зобов’язання. Вона являє собою ціну, яка була б отримана від продажу активу або ціну, яка була б сплачена за передачу зобов’язання у звичайній операції між учасниками ринку на дату оцінки.

Справедлива вартість ґрунтується на концепції операції між незалежними сторонами, коли покупці та продавці обізнані та бажають здійснити таку операцію без примусу. Це суб’єктивний показник, який ґрунтується на припущеннях та оцінках, а не на об’єктивних даних, які можна перевірити.

Важливо зазначити, що справедлива вартість не завжди дорівнює ринковій ціні. Вона може бути вищою або нижчою, залежно від різних факторів, таких як попит і пропозиція, ринкові умови та конкретні обставини оцінюваного активу або зобов’язання.

Існує кілька методів і підходів, які можна використовувати для оцінки справедливої вартості, наприклад, ринковий, дохідний і витратний підходи. Кожен метод має свій власний набір припущень і прийомів, а вибір методу залежить від природи і характеристик оцінюваного активу або зобов’язання.

Справедлива вартість часто використовується у фінансовій звітності, особливо при оцінці фінансових інструментів, таких як акції, облігації, деривативи та інші інвестиційні активи. Вона також використовується в інших сферах фінансів та бухгалтерського обліку, наприклад, при оцінці бізнесу, нерухомості та нематеріальних активів.

Загалом, справедлива вартість є корисною основою для визначення вартості активів і зобов’язань, але важливо визнати її обмеження і притаманний їй суб’єктивізм, пов’язаний з її оцінкою. Інвесторам, аналітикам і зацікавленим сторонам важливо розуміти припущення і методологію, що використовуються при визначенні справедливої вартості, щоб приймати обґрунтовані рішення на основі точної і достовірної інформації.

Справедлива вартість - це концепція, яка відіграє вирішальну роль у фінансовій звітності та аналізі компаній. Вона забезпечує механізм для визначення справжньої вартості активів і зобов’язань, що має важливе значення для прийняття обґрунтованих рішень та оцінки фінансового стану підприємства.

Однією з основних причин важливості справедливої вартості є те, що вона відображає поточні ринкові умови. Це означає, що вартість активу або зобов’язання ґрунтується на тому, скільки б він коштував, якби був проданий на відкритому конкурентному ринку. Використовуючи справедливу вартість, інвестори, аналітики та інші зацікавлені сторони можуть отримати більш точну та надійну картину фінансового стану суб’єкта господарювання.

Справедлива вартість також підвищує прозорість і порівнянність. Коли активи та зобов’язання оцінюються за справедливою вартістю, це дає користувачам фінансової звітності чітку та послідовну основу для оцінки різних суб’єктів господарювання. Це дозволяє краще порівнювати та проводити більш змістовний аналіз, що може бути особливо важливим для інвесторів, які прагнуть ефективно розподіляти свої ресурси.

Використання справедливої вартості є особливо важливим для складних фінансових інструментів та активів, які не мають активного ринку. Ці інструменти та активи, такі як деривативи або нерухомість, можуть мати унікальні характеристики, які ускладнюють визначення їхньої вартості. Справедлива вартість є стандартизованим та об’єктивним показником, який допомагає вирішити ці проблеми з оцінкою.

Читайте також: CFX Forex: Все, що вам потрібно знати про цю торгову платформу

Крім того, справедлива вартість необхідна для дотримання вимог фінансової звітності. Багато стандартів бухгалтерського обліку вимагають від компаній оцінювати певні активи та зобов’язання за їхньою справедливою вартістю. Таким чином, компанії можуть надавати точну і надійну фінансову інформацію регуляторам, інвесторам та іншим зацікавленим сторонам, що сприяє зміцненню довіри на фінансових ринках.

Отже, справедлива вартість має першорядне значення у світі фінансів. Вона сприяє точній оцінці, прозорості, порівнянності та дотриманню вимог. Використовуючи справедливу вартість, зацікавлені сторони можуть покращити процес прийняття рішень, оцінити ризики та отримати краще розуміння фінансового стану компанії.

Читайте також: Розуміння індикатора стиснення: Ключові поняття та застосування

Існує кілька методів, які можна використовувати для визначення справедливої вартості активу або зобов’язання. Ці методи, як правило, базуються на ринкових даних та фінансовому аналізі і мають на меті надати об’єктивну оцінку вартості активу. Нижче наведено кілька найпоширеніших методів визначення справедливої вартості:

1. Ринковий підхід: Цей метод ґрунтується на порівнянні активу або зобов’язання з аналогічними активами або зобов’язаннями, які нещодавно були куплені або продані на ринку. Для визначення справедливої вартості беруться до уваги такі фактори, як ціна, строки та ринкові умови.

2. Дохідний підхід: Дохідний підхід зосереджується на теперішній вартості майбутніх очікуваних грошових потоків, що генеруються активом або зобов’язанням. Цей метод бере до уваги такі фактори, як очікувані прибутки, темпи зростання та ризик для визначення справедливої вартості.

3. Витратний підхід: Витратний підхід визначає справедливу вартість, враховуючи поточну вартість заміщення активу або зобов’язання. Він враховує такі фактори, як поточні ринкові ціни, амортизація та застарілість для оцінки справедливої вартості.

4. Підхід учасника ринку: Цей підхід розглядає точку зору гіпотетичного учасника ринку і враховує його знання, мотивацію та очікування. Він спрямований на визначення справедливої вартості на основі того, що раціональний учасник ринку був би готовий заплатити або отримати за актив чи зобов’язання.

5. Модель опціонного ціноутворення: Цей метод використовує модель опціонного ціноутворення, наприклад, модель Блека-Шоулза, для визначення справедливої вартості активу або зобов’язання, що має опціонні характеристики, наприклад, вбудованого похідного інструмента. Для оцінки справедливої вартості враховуються такі фактори, як волатильність, час до закінчення терміну дії та процентні ставки.

Важливо зазначити, що вибір методу може залежати від конкретних обставин і характеру оцінюваного активу або зобов’язання. Крім того, оцінка справедливої вартості є предметом судження і може змінюватися залежно від припущень та вхідних даних, використаних у процесі оцінки. *Оцінка справедливої вартості є предметом судження і може змінюватися залежно від припущень та вхідних даних, використаних у процесі оцінки.

Справедлива вартість - це розрахункова ціна, за якою актив або зобов’язання може бути проданий або погашений між обізнаними, зацікавленими та незалежними сторонами.

Справедливу вартість можна визначити за допомогою різних методів, зокрема ринкових цін, ринкових аналогів, оцінок третіх сторін та фінансових моделей.

Справедлива вартість важлива, оскільки вона забезпечує об’єктивну оцінку вартості активу або зобов’язання і використовується у фінансовій звітності для забезпечення прозорості та порівнянності.

Так, справедлива вартість може змінюватися з часом під впливом різних факторів, таких як ринкові умови, зміни попиту та пропозиції, а також зміни фундаментальних основ активу чи зобов’язання.

Прикладом справедливої вартості є ціна, за якою акції публічної компанії продаються на фондовій біржі.

Справедлива вартість - це розрахункова ціна, за якою актив або зобов’язання може бути обміняне у звичайній операції між учасниками ринку на дату оцінки.

Справедлива вартість визначається на основі комбінації факторів, включаючи ринкові ціни, спостережувані вхідні дані та методи оцінки. Вона часто оцінюється за допомогою фінансових моделей і може вимагати суджень і припущень від професіоналів.

Розуміння компенсації RSU в Tesla RSU, або обмежені акції, є поширеною формою компенсації акціями для працівників у багатьох технологічних компаніях, …

Прочитати статтю

Наскільки складно стати успішним форекс-трейдером? Торгівля на ринку Форекс, також відома як торгівля іноземною валютою, стає все більш популярною в …

Прочитати статтю

Розуміння порогу високих темпів інфляції Який рівень інфляції вважається високим? Пояснюємо Інфляція - це важливе економічне поняття, яке означає …

Прочитати статтю

Як розмістити новий ордер на Форекс Розміщення нового замовлення на ринку Форекс може бути складним завданням для початківців. З такою великою …

Прочитати статтю

Покрокова інструкція: Як здійснювати опціонну торгівлю в ICICIdirect Торгівля опціонами - це популярна інвестиційна стратегія, яка дозволяє трейдерам …

Прочитати статтю

Розуміння оцінки за стандартом 409A та важливість заохочувальних опціонів на акції Заохочувальні опціони на акції (ISO) є популярною формою …

Прочитати статтю