Як ефективно використовувати RSI зі смугами Боллінджера для торгівлі

Поєднання RSI зі смугами Боллінджера: Ефективна торгова стратегія Коли справа доходить до торгівлі на фінансових ринках, важливо мати чітко визначену …

Прочитати статтю

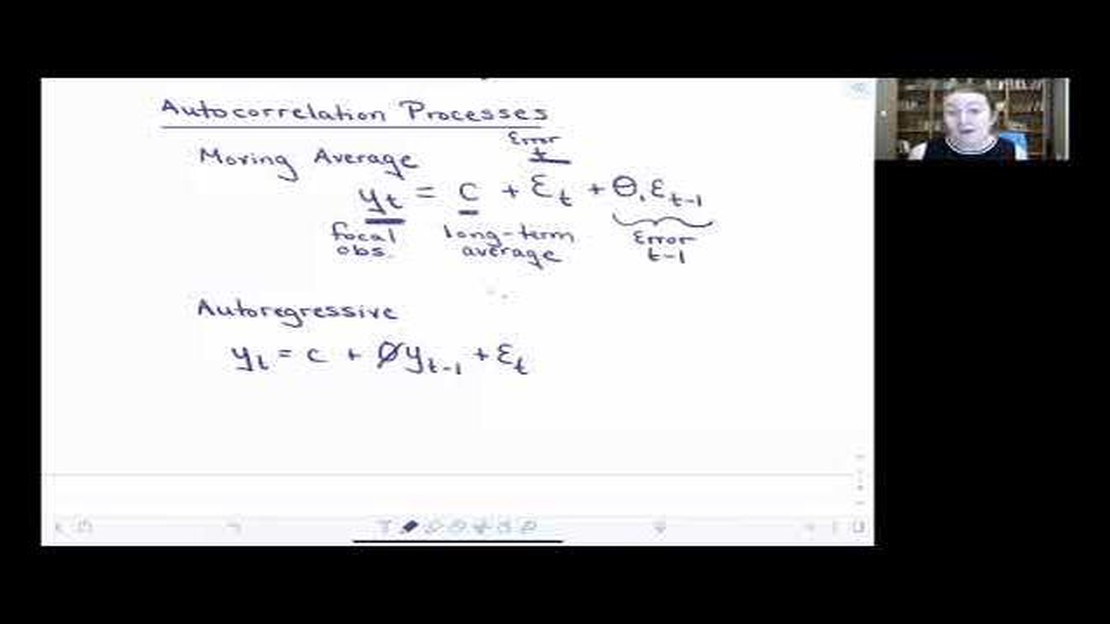

Моделі авторегресії та ковзного середнього - це дві поширені моделі часових рядів, які використовуються в статистиці та економетриці. Хоча вони обидві описують закономірності та залежності в даних часових рядів, вони мають різні характеристики і використовуються в різних контекстах.

Авторегресійна (AR) модель - це тип моделі часового ряду, де поточне значення змінної моделюється як лінійна комбінація її минулих значень. Іншими словами, авторегресійна модель припускає, що майбутні значення змінної можна передбачити на основі її минулих значень. Ця модель корисна для розуміння і прогнозування процесів з чіткою тенденцією або закономірністю в часі.

З іншого боку, модель ковзного середнього (MA) - це тип моделі часового ряду, де поточне значення змінної моделюється як лінійна комбінація минулих помилок. Іншими словами, модель MA припускає, що майбутні значення змінної можуть бути передбачені на основі помилок прогнозування в минулому. Ця модель корисна для розуміння і прогнозування процесів з випадковими коливаннями і шумом.

Однією з ключових відмінностей між AR та MA моделями є характер залежностей, які вони відображають. AR-модель відображає лінійні залежності всередині самого часового ряду, тоді як MA-модель відображає лінійні залежності між часовим рядом і помилками прогнозування. Крім того, AR-моделі зазвичай використовуються, коли дані демонструють тренд або систематичну закономірність, тоді як MA-моделі зазвичай використовуються, коли дані мають випадкові коливання або шум, які впливають на їхні майбутні значення.

Розуміння різниці між моделями авторегресії та ковзного середнього є важливим для точного моделювання та прогнозування даних часових рядів. Розпізнаючи основні закономірності та залежності в даних, дослідники та аналітики можуть вибрати відповідну модель для аналізу та прогнозування майбутніх значень, що призведе до більш точних та надійних прогнозів.

Авторегресійна модель (АР) - це статистична модель, яка використовується для аналізу даних часових рядів. В її основі лежить ідея, що значення змінної в будь-який момент часу визначається її власними минулими значеннями, звідси і назва “авторегресійна”. АР-моделі широко використовуються в різних галузях, включаючи економіку, фінанси та інженерію, для прогнозування майбутніх значень і розуміння основних закономірностей в даних.

Основна концепція авторегресійної моделі полягає в тому, що поточне значення змінної є лінійною комбінацією її попередніх значень, причому кожне попереднє значення множиться на відповідний коефіцієнт. Кількість попередніх значень, що враховуються в моделі, позначається параметром “p”. Наприклад, модель AR(1) використовує лише безпосереднє попереднє значення, тоді як модель AR(2) використовує два безпосередніх попередніх значення.

Математично модель AR(p) можна представити у вигляді

| AR(1) | AR(2) | AR(p) | — — — — — — — — — — — —. | — | — | — | | X(t) = c + φ1X(t-1) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + ε(t) | X(t) = c + φ1X(t-1) + φ2X(t-2) + … + φpX(t-p) + ε(t) | X(t)

Читайте також: Скільки пунктів становить 1 розмір лота? Пояснено!

Де

Оцінка коефіцієнтів АР-моделі передбачає використання різних методів, таких як метод найменших квадратів або оцінка максимальної правдоподібності. Після того, як коефіцієнти оцінені, модель можна використовувати для прогнозування майбутніх значень на основі поточних і попередніх значень змінної.

AR-моделі можуть бути корисними для аналізу та прогнозування даних часових рядів, оскільки вони враховують часові залежності та закономірності, присутні в даних. Вони особливо ефективні, коли дані демонструють певну стійкість або кореляцію між сусідніми значеннями. Розуміючи основи авторегресійних моделей, дослідники та аналітики можуть отримати цінну інформацію про поведінку та майбутні тенденції базових даних.

Авторегресійна (AR) модель - це тип моделі часового ряду, яка представляє майбутні значення змінної як лінійну комбінацію її минулих значень. Іншими словами, вона припускає, що значення змінної в будь-який момент часу є функцією її попередніх значень.

AR-моделі характеризуються двома основними компонентами: порядком p і коефіцієнтами φ. Порядок p представляє кількість запізнілих значень, які використовуються для прогнозування поточного значення, в той час як коефіцієнти φ представляють вагу, що присвоюється кожному запізнілому значенню.

Математично модель AR(p) може бути представлена наступним чином:

Xt = c + φ1Xt-1 + φ2Xt-2 + … + φpXt-p + εt

Де Xt представляє значення змінної в момент часу t, c - постійний член, φ1 - φp - коефіцієнти, Xt-1 - Xt-p - лагові значення, а εt - член помилки.

Читайте також: Найкращі показники для успішної торгівлі бінарними опціонами

Коефіцієнти φ1 - φp визначають силу і напрямок зв’язку між минулими і майбутніми значеннями. Якщо всі коефіцієнти дорівнюють нулю, модель зводиться до постійного члена c. Якщо всі коефіцієнти додатні і менші за одиницю, модель представляє стаціонарний процес зі спадаючим впливом минулих значень.

AR-моделі широко використовуються в різних галузях, таких як фінанси, економіка та метеорологія, для прогнозування майбутніх значень на основі історичних даних. Вони особливо корисні, коли дані демонструють автокореляцію, що означає, що поточне значення залежить від минулих значень.

Авторегресійні моделі покладаються на минулі значення часового ряду для прогнозування майбутніх значень, в той час як моделі ковзного середнього використовують попередні помилки прогнозу для прогнозування майбутніх значень.

Авторегресійні моделі розраховуються на основі минулих значень часового ряду, як правило, за допомогою регресійної моделі. Моделі ковзного середнього, з іншого боку, розраховуються з використанням помилок попередніх прогнозів.

Для прогнозування цін на акції можна використовувати як авторегресійні моделі, так і моделі ковзного середнього, але авторегресійні моделі можуть бути більш придатними, оскільки вони враховують минулі значення цін на акції, а також будь-які тенденції або закономірності.

Ні, моделі авторегресії та ковзного середнього зазвичай використовуються для аналізу часових рядів, але вони також можуть бути застосовані в інших сферах, таких як економіка, фінанси та інженерія, для прогнозування майбутніх значень на основі минулих даних.

Авторегресійні моделі можуть бути обмежені їхньою чутливістю до викидів і потребою у великій кількості історичних даних. Моделі ковзного середнього можуть бути обмежені нездатністю відображати довгострокові тенденції та потенціалом надмірної підгонки, якщо використовується занадто багато параметрів.

Авторегресійні (AR) моделі прогнозують майбутні значення на основі минулих спостережень, в той час як моделі ковзного середнього (MA) прогнозують майбутні значення на основі помилок минулого прогнозу. Авторегресійні моделі використовують лише минулі спостереження змінної, що моделюється, в той час як моделі ковзного середнього використовують минулі помилки прогнозу.

Поєднання RSI зі смугами Боллінджера: Ефективна торгова стратегія Коли справа доходить до торгівлі на фінансових ринках, важливо мати чітко визначену …

Прочитати статтю

Чи варто купувати або продавати акції канадської сонячної енергетики? Canadian Solar - провідний виробник і постачальник сонячних фотоелектричних …

Прочитати статтю

Розуміння валютного індексу: Вичерпний посібник Іноземна валюта (FX) - це глобальний ринок, на якому торгують валютами. Це найбільший і найліквідніший …

Прочитати статтю

Яка індійська ціна 100 ??? Індія - країна, відома своєю яскравою культурою, багатою історією та різноманітним населенням. Одним з аспектів цього …

Прочитати статтю

Чи існує десктопний додаток для OANDA? Коли справа доходить до торгівлі на ринку Форекс, наявність надійної та ефективної платформи має вирішальне …

Прочитати статтю

Чи є BHEL компанією без боргів? Bharat Heavy Electricals Limited (BHEL) - одна з провідних інжинірингових та виробничих компаній Індії. Вона …

Прочитати статтю