Дізнайтеся про основи стратегій хеджування валютних опціонів

Хеджування за допомогою валютних опціонів: Повний посібник Стратегії хеджування валютними опціонами є важливим інструментом для бізнесу та інвесторів, …

Прочитати статтю

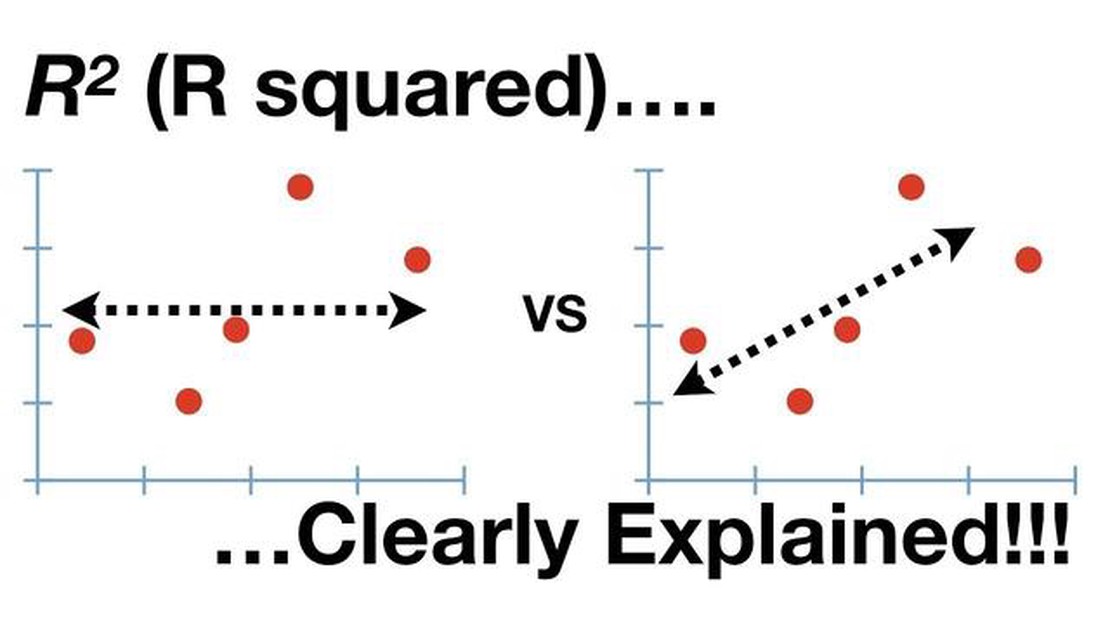

Коефіцієнт детермінації, також відомий як R2, є статистичним показником, який використовується для оцінки якості регресійної моделі. Він показує, наскільки добре модель відповідає спостережуваним даним. R2 приймає значення від 0 до 1, причому більше значення вказує на кращу відповідність.

Простіше кажучи, R2 показує нам частку дисперсії залежної змінної, яка пояснюється незалежними змінними в моделі. Він кількісно визначає кількість мінливості змінної відгуку, яку можна віднести до предикторів. Значення 1 означає, що вся мінливість пояснюється моделлю, тоді як значення 0 означає, що модель не пояснює жодної мінливості.

R2 є ключовим показником у регресійному аналізі, оскільки він допомагає визначити, чи добре модель відповідає даним. Якщо R2 близьке до 1, це означає, що модель охоплює значну частину дисперсії і може робити точні прогнози. З іншого боку, низьке значення R2 вказує на те, що модель, можливо, неефективно відображає основні закономірності і може бути ненадійною для прогнозування.

Важливо зазначити, що R2 не позбавлений обмежень. Він не може визначити причинно-наслідковий зв’язок між змінними, і на нього може впливати наявність викидів або впливових точок даних. Крім того, R2 може вводити в оману, якщо його використовувати для порівняння моделей з різними змінними або трансформаціями. Тому важливо враховувати інші фактори та діагностичні показники при оцінці загальної відповідності регресійної моделі.

Отже, коефіцієнт детермінації R2 є цінним інструментом регресійного аналізу, який вимірює частку дисперсії залежної змінної, що пояснюється незалежними змінними. Він дає уявлення про якість і прогностичну силу моделі. Хоча R2 є корисним показником, його слід інтерпретувати разом з іншими діагностичними показниками, щоб забезпечити комплексну оцінку регресійної моделі.

R2, або коефіцієнт детермінації, - це статистичний показник, який відображає частку дисперсії залежної змінної, яку можна пояснити незалежною змінною (незалежними змінними) в лінійній регресійній моделі. Іншими словами, R2 вимірює, наскільки добре спостережувані дані відповідають регресійній моделі.

R2 коливається від 0 до 1, де 0 означає, що незалежна(і) змінна(и) не може(ють) пояснити жодної дисперсії залежної змінної, а 1 означає, що незалежна(і) змінна(и) може(ють) пояснити всю дисперсію. Наприклад, значення R2 0,5 означає, що 50% дисперсії залежної змінної можна пояснити незалежною змінною (незалежними змінними).

R2 часто інтерпретують як відсоток дисперсії залежної змінної, який “пояснюється” незалежною змінною (незалежними змінними). Однак важливо зазначити, що R2 не означає причинно-наслідковий зв’язок. Високе значення R2 не обов’язково означає, що незалежна(і) змінна(и) спричиняє(ють) зміни у залежній змінній.

Варто також зазначити, що R2 може вводити в оману при неправильному використанні. Наприклад, додавання більшої кількості незалежних змінних до регресійної моделі зазвичай збільшує R2, навіть якщо додаткові змінні не мають жодного значущого зв’язку із залежною змінною. Тому важливо інтерпретувати R2 в контексті конкретної регресійної моделі та включених змінних.

Таким чином, R2 є корисним показником для оцінки відповідності регресійної моделі. Він дає уявлення про те, наскільки добре незалежна(і) змінна(и) пояснює(ють) дисперсію залежної(их) змінної(их). Однак його слід використовувати обережно і в поєднанні з іншими статистичними показниками, щоб зробити правильні висновки з регресійного аналізу.

Коефіцієнт детермінації, широко відомий як R2, - це статистичний показник, який відображає частку дисперсії залежної змінної, яку можна пояснити незалежною змінною (незалежними змінними) в регресійній моделі. R2 є важливим показником у регресійному аналізі, оскільки він дає уявлення про якість і корисність моделі.

Читайте також: Розуміння наслідків високого IV для торгівлі опціонами

Високе значення R2 вказує на те, що значна частина мінливості залежної змінної може бути пояснена незалежною змінною (незалежними змінними) в моделі. Це означає, що модель здатна відобразити значну частину основного зв’язку між змінними. З іншого боку, низьке значення R2 свідчить про те, що модель не здатна охопити більшу частину мінливості залежної змінної, що вказує на те, що незалежні змінні мають незначний вплив на результат або взагалі не впливають на нього.

R2 часто використовується як критерій для порівняння різних регресійних моделей. Порівнюючи значення R2 різних моделей, дослідники можуть визначити, яка з них найкраще відповідає даним. Крім того, R2 також можна використовувати для оцінки ефективності додавання або вилучення незалежних змінних з моделі. Якщо значення R2 значно зростає після додавання нової змінної, це свідчить про те, що змінна робить свій внесок у пояснення мінливості залежної змінної.

Однак важливо зазначити, що R2 не має бути єдиним критерієм для оцінки достовірності регресійної моделі. Слід також враховувати інші фактори, такі як статистична значущість коефіцієнтів моделі, припущення моделі та характер даних. R2 слід використовувати разом з іншими статистичними показниками та методами перевірки для забезпечення надійності моделі.

Таким чином, R2 є важливою метрикою в регресійному аналізі, оскільки він надає цінну інформацію про зв’язок між незалежними та залежними змінними. Він допомагає оцінити якість моделі, порівняти різні моделі та зрозуміти вплив незалежних змінних на результат. Однак його слід використовувати в поєднанні з іншими заходами для забезпечення точності та достовірності регресійного аналізу.

Коефіцієнт детермінації, широко відомий як R-квадрат або R2, є статистичним показником, який вказує на частку дисперсії залежної змінної, яка є передбачуваною від незалежної змінної (незалежних змінних). Він показує, наскільки добре регресійна модель відповідає спостережуваним даним.

Щоб обчислити R2, потрібно спочатку виконати регресійний аналіз. Це передбачає підбір лінії або кривої регресії до точок спостережуваних даних. Лінія регресії отримується шляхом мінімізації суми квадратів різниць між спостережуваними значеннями залежної змінної і прогнозованими значеннями з рівняння регресії.

Читайте також: Дізнайтеся, як торгувати з ROC: повний посібник

Після того, як ви отримали лінію регресії, ви можете розрахувати R2 за наступною формулою:

R2 = 1 - (SSR/SST).

Де SSR - це сума квадратів залишків, а SST - загальна сума квадратів. Сума квадратів залишків є мірою розбіжності між спостережуваними значеннями та прогнозованими значеннями з лінії регресії. Загальна сума квадратів є мірою загальної варіації залежної змінної.

R2 коливається від 0 до 1, причому вищі значення вказують на кращу відповідність регресійної моделі даним. Значення 1 вказує на те, що лінія регресії ідеально прогнозує залежну змінну, тоді як значення 0 вказує на відсутність лінійного зв’язку між незалежною та залежною змінними.

Важливо зазначити, що R2 вимірює лише силу лінійного зв’язку між незалежною та залежною змінними. Він не вказує на причинно-наслідковий зв’язок або ступінь впливу інших факторів на залежну змінну. Крім того, його слід інтерпретувати в поєднанні з іншими статистичними показниками і не використовувати як єдиний критерій для оцінки якості регресійної моделі.

Коефіцієнт детермінації, що позначається як R2, є статистичною мірою, яка показує, наскільки добре регресійна модель відповідає спостережуваним даним. Він являє собою частку дисперсії залежної змінної, яку можна пояснити незалежними змінними в регресійній моделі.

Коефіцієнт детермінації важливий, тому що він допомагає оцінити відповідність регресійної моделі. Він показує, наскільки мінливість залежної змінної можна пояснити незалежними змінними в моделі. Вище значення R2 свідчить про кращу відповідність моделі даним.

Коефіцієнт детермінації розраховується шляхом ділення поясненої суми квадратів (SSR) на загальну суму квадратів (SST), а потім віднімання результату від 1: R2 = 1 - (SSR/SST).

Коефіцієнт детермінації інтерпретується як відсоток дисперсії залежної змінної, який пояснюється незалежними змінними в регресійній моделі. Наприклад, значення R2 0,75 означає, що 75% дисперсії залежної змінної можна пояснити незалежними змінними, включеними в модель.

Хеджування за допомогою валютних опціонів: Повний посібник Стратегії хеджування валютними опціонами є важливим інструментом для бізнесу та інвесторів, …

Прочитати статтю

Моделі ціноутворення опціонів: Пояснюємо та порівнюємо Опціони - це фінансові інструменти, які дають право, але не зобов’язання, купувати або …

Прочитати статтю

Розуміння довгострокових торгових стратегій Інвестування на фондовому ринку може бути непростим завданням, адже потік інформації та стратегій, які …

Прочитати статтю

Чи торгували ірокези хутром? Конфедерація ірокезів, також відома як Хауденосауні або Шість Націй, відіграла значну роль у торгівлі хутром, яка …

Прочитати статтю

Переказ грошей на Fidelity: покрокова інструкція та поради Грошовий переказ до Fidelity - це зручний та безпечний спосіб переказу коштів на ваш …

Прочитати статтю

Що таке індикатор сили валюти в MetaTrader Коли справа доходить до торгівлі на ринку Форекс, розуміння сили різних валют може мати вирішальне …

Прочитати статтю