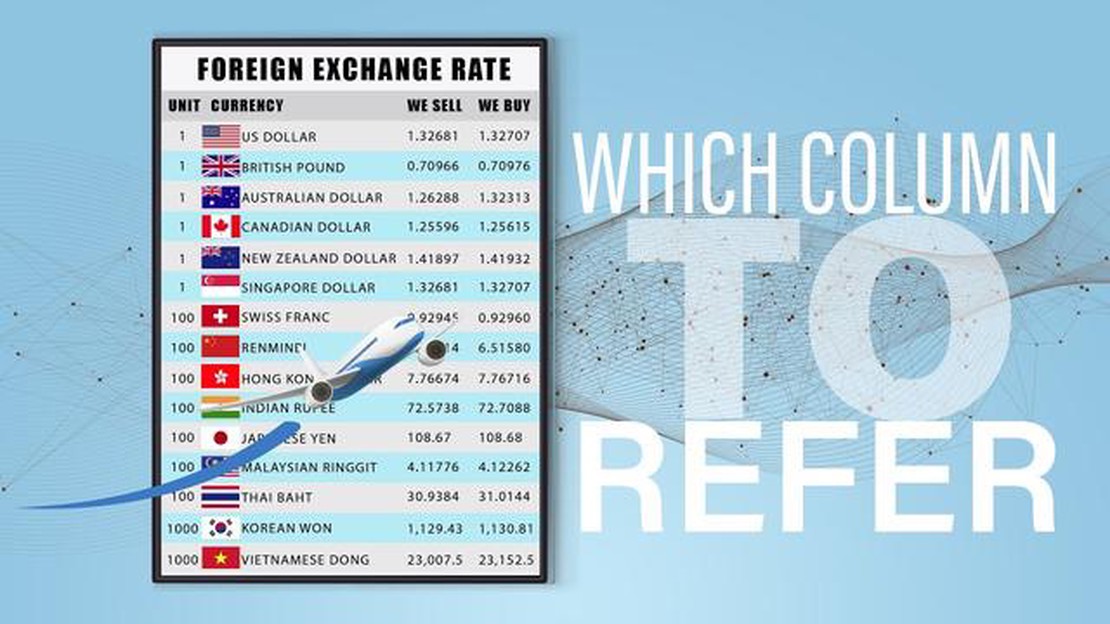

Досліджуємо Малайзію: Розуміння середнього обмінного курсу

Малайзія: Путівник по середньому обмінному курсу Малайзія, країна Південно-Східної Азії, відома своєю різноманітною культурою та динамічною …

Прочитати статтю

Якщо ви цікавитеся аналізом та прогнозуванням часових рядів, ви, ймовірно, стикалися з терміном “авторегресійне ковзне середнє” або ARMA-модель. Розуміння процесів ARMA має вирішальне значення для успішного моделювання та прогнозування даних часових рядів. У цьому всеосяжному посібнику ми розглянемо основи процесів ARMA, їхні компоненти та те, як їх можна застосувати до реальних сценаріїв.

Процес АРМА - це математична модель, яка використовується для опису поведінки часового ряду. Він поєднує компоненти авторегресії (AR), які враховують лінійну залежність між поточними та минулими спостереженнями, та компоненти ковзного середнього (MA), які фіксують вплив минулих помилок на поточне значення. Завдяки включенню обох цих компонентів моделі АРМА здатні відображати складні закономірності та динаміку в даних часових рядів.

Процеси АРМА широко використовуються в різних галузях, зокрема в економіці, фінансах та інженерії. Їх можна застосовувати для аналізу та прогнозування широкого спектру залежних від часу явищ, таких як ціни на акції, погодні умови та показники продажів. Розуміння принципів, що лежать в основі процесів АРМА, допоможе вам отримати цінну інформацію та ухвалювати обґрунтовані рішення на основі історичних даних.

У цьому посібнику ми заглибимося в математику, що лежить в основі процесів АРМА, включаючи формули та розрахунки. Ми також розглянемо різні методи оцінки параметрів моделі АРМА, такі як оцінка максимальної правдоподібності та байєсівські методи. Крім того, ми обговоримо обмеження та припущення процесів ARMA, а також їх розширення та варіації, такі як моделі авторегресійного інтегрованого ковзного середнього (ARIMA).

Незалежно від того, чи ви новачок, чи досвідчений фахівець з аналізу часових рядів, цей всеосяжний посібник забезпечить вас знаннями та інструментами для впевненого розуміння, впровадження та інтерпретації процесів АРМА. Тож давайте зануримося і дослідимо захоплюючий світ моделей авторегресійного ковзного середнього!

Процес авторегресійного ковзного середнього (ARMA) - це математична модель, яка використовується для аналізу часових рядів, прогнозування та моделювання. Вона поєднує в собі два компоненти: авторегресійний (AR) компонент і компонент ковзного середнього (MA). Процеси ARMA широко використовуються в різних галузях, таких як економіка, фінанси, обробка сигналів і метеорологія.

Компонент AR представляє залежний зв’язок поточного значення часового ряду з його минулими значеннями. Припускається, що поточне значення є лінійною комбінацією попередніх значень, зважених за допомогою коефіцієнтів. Порядок компоненти AR, що позначається p, визначає кількість минулих значень, які використовуються в моделі.

З іншого боку, MA-компонент моделює залежність поточного значення від минулих помилок. Припускається, що поточне значення є лінійною комбінацією минулих помилок, зважених за допомогою коефіцієнтів. Порядок компоненти MA, що позначається q, визначає кількість членів похибки, які використовуються в моделі.

Процес ARMA може бути представлений рівнянням:

Yt = c + α1Yt-1 + α2Yt-2 + … + αpYt-p + εt + β1εt-1 + β2εt-2 + … + βqεt-q

де Yt - значення часового ряду в момент часу t, c - постійний член, αi та βi - коефіцієнти авторегресії та ковзної середньої, εt - випадкова похибка в момент часу t, а p та q - порядки компонент AR та MA відповідно.

Процеси ARMA корисні для аналізу та прогнозування даних часових рядів, оскільки вони можуть врахувати як тенденції, так і випадкові коливання в даних. Параметри моделі АРМА можна оцінити за допомогою різних статистичних методів, таких як оцінка максимальної правдоподібності або метод найменших квадратів.

Читайте також: Розуміння інструменту ковзної середньої для технічного аналізу

Розуміючи процеси АРМА та їхні компоненти, аналітики та дослідники можуть отримати цінну інформацію про основні закономірності та динаміку даних часових рядів, що сприятиме кращому прогнозуванню та прийняттю рішень.

Процеси авторегресійного ковзного середнього (ARMA) широко використовуються в різних галузях завдяки своїм численним перевагам і сферам застосування. Давайте розглянемо деякі з ключових переваг і застосувань процесів ARMA.

Читайте також: Чи сумісний Standard Bank з торгівлею на Форекс?

| Переваги |

|---|

| 1. гнучкість: |

| 2. просте представлення: |

| 3. стаціонарність: |

| 4. універсальність: |

| 5. прогнозування: |

Тепер, коли ми дослідили переваги процесів АРМА, давайте розглянемо деякі з поширених застосувань:

| Застосування |

|---|

| 1. фінансове моделювання: |

| 2. економетрика: |

| 3. екологічні дослідження: |

| 4. аналіз часових рядів: |

Насамкінець, процеси АРМА мають низку переваг і широкий спектр застосування в різних дисциплінах. Їх гнучкість, просте представлення та здатність охоплювати складні взаємозв’язки роблять їх цінним інструментом для моделювання та аналізу даних часових рядів.

Процес ARMA - це комбінація двох компонентів: компонента авторегресії (AR) та компонента ковзного середнього (MA). Це загальновживана модель часових рядів, яка використовується для аналізу та прогнозування стаціонарних даних часових рядів.

Основна відмінність між ARMA-процесом та AR-процесом полягає в тому, що ARMA-процес включає компоненти авторегресії (AR) та ковзного середнього (MA), в той час як AR-процес включає лише компонент AR. Компонент ковзного середнього в ARMA-процесі дозволяє моделювати випадкові шоки або шум у даних, що може покращити здатність моделі відображати динаміку часового ряду.

Порядок ARMA-процесу позначається як ARMA(p, q), де p - порядок компонента авторегресії (AR), а q - порядок компонента ковзної середньої (MA). Порядок процесу ARMA визначає кількість минулих спостережень, які використовуються для моделювання поточного спостереження.

Процес АРМА можна оцінити за допомогою різних методів, таких як оцінка максимальної правдоподібності (МНК) або метод найменших квадратів (МНК). Ці методи передбачають пошук значень параметрів, які максимізують функцію правдоподібності або мінімізують суму квадратів похибок між спостережуваними та прогнозованими значеннями. Такі програмні пакети, як R, Python та MATLAB, надають функції для оцінювання моделей ARMA.

Так, використання процесів АРМА має певні обмеження. Моделі ARMA припускають, що дані часового ряду є стаціонарними, тобто середнє, дисперсія та автоковаріація залишаються постійними в часі. Якщо дані є нестаціонарними, їх може знадобитися трансформувати або диференціювати перед застосуванням моделі АРМА. Крім того, моделі ARMA можуть не працювати належним чином, якщо дані мають складну або нелінійну структуру, і в цьому випадку більш досконалі моделі, такі як ARIMA або GARCH, можуть бути більш доречними.

Процеси авторегресійного ковзного середнього (ARMA) широко використовуються в аналізі часових рядів для моделювання та прогнозування даних. Вони поєднують компоненти авторегресії (AR) та ковзного середнього (MA) для відображення динаміки даних. Авторегресійний компонент відображає лінійну залежність поточного значення від минулих значень, тоді як компонент ковзного середнього відображає лінійну залежність поточного значення від минулих помилок. Поєднуючи ці два компоненти, процеси АРМА забезпечують гнучку основу для моделювання широкого спектру даних часових рядів.

Параметри процесу АРМА можна оцінити за допомогою різних методів, включаючи оцінку максимальної правдоподібності, метод найменших квадратів та рівняння Юла-Вокера. Оцінка максимальної правдоподібності передбачає пошук значень параметрів, які максимізують ймовірність спостереження даних. Оцінка за методом найменших квадратів мінімізує суму квадратів різниць між спостережуваними даними та відповідними прогнозами АРМА. Рівняння Юла-Вокера - це набір рівнянь, які можуть бути використані для оцінки параметрів AR ARMA-процесу на основі автоковаріаційної функції даних. Вибір методу оцінювання залежить від конкретних характеристик даних та припущень, зроблених щодо членів похибки.

Малайзія: Путівник по середньому обмінному курсу Малайзія, країна Південно-Східної Азії, відома своєю різноманітною культурою та динамічною …

Прочитати статтю

Відкриття рахунку в іноземному банку з Індії: Все, що потрібно знати Відкриття рахунку в іноземному банку може надати численні переваги та можливості, …

Прочитати статтю

Як правильно вимовляти булгурі **Булгур - це універсальна крупа, яка широко використовується в кухнях Близького Сходу та Середземномор’я. Це …

Прочитати статтю

Поради щодо покращення вашого бізнесу на Форекс Успішне ведення бізнесу на ринку Форекс вимагає постійної адаптації та стратегічного планування. …

Прочитати статтю

Вибір найкращого джерела Форекс в TradingView У світі торгівлі Forex є одним з найбільш прибуткових і популярних варіантів. Завдяки величезному …

Прочитати статтю

Чи знімає торгівля опціонами кредитне плече? Опціони - це популярний фінансовий інструмент, який можна використовувати для підвищення прибутковості …

Прочитати статтю