Виплати на основі акцій є поширеною практикою в сучасному корпоративному світі, і розуміння її тонкощів має вирішальне значення як для інвесторів, так і для компаній. У цій статті ми зануримося в деталі виплат на основі акцій відповідно до Міжнародного стандарту фінансової звітності 2 (МСФЗ 2), щоб надати вам повне розуміння цієї концептуальної основи бухгалтерського обліку.

МСФЗ 2 визначає порядок обліку компенсаційних виплат на основі акцій, таких як опціони на акції та плани купівлі акцій працівниками. Ці угоди часто використовуються компаніями для залучення та утримання талановитих співробітників або для стимулювання їх до досягнення певних цілей.

Зміст

Згідно з МСФЗ 2, операції з виплат на основі акцій визнаються як витрати у фінансовій звітності, при цьому справедлива вартість інструментів власного капіталу оцінюється на дату надання. Потім ця справедлива вартість списується на витрати протягом періоду набуття права, що відображає період надання послуг працівниками та ймовірність того, що вони виконають умови набуття права.

Крім того, МСФЗ 2 вимагає від компаній оцінювати справедливу вартість наданих інструментів власного капіталу з використанням відповідних методів оцінки. Це може бути складним процесом, оскільки він передбачає врахування різних факторів, таких як ринкова ціна акцій компанії, очікувані дивіденди, волатильність та очікувана поведінка працівників при виконанні опціонів.

Отже, розуміння виплат на основі акцій згідно з МСФЗ 2 є важливим як для інвесторів, так і для компаній, оскільки воно дає цінну інформацію про справжній фінансовий стан компанії та її здатність залучати й утримувати талановитих працівників. Дотримуючись інструкцій, викладених у МСФЗ 2, компанії можуть забезпечити прозоре та точне звітування про свої операції з виплат на основі акцій.

Розуміння виплат на основі акцій згідно з МСФЗ 2

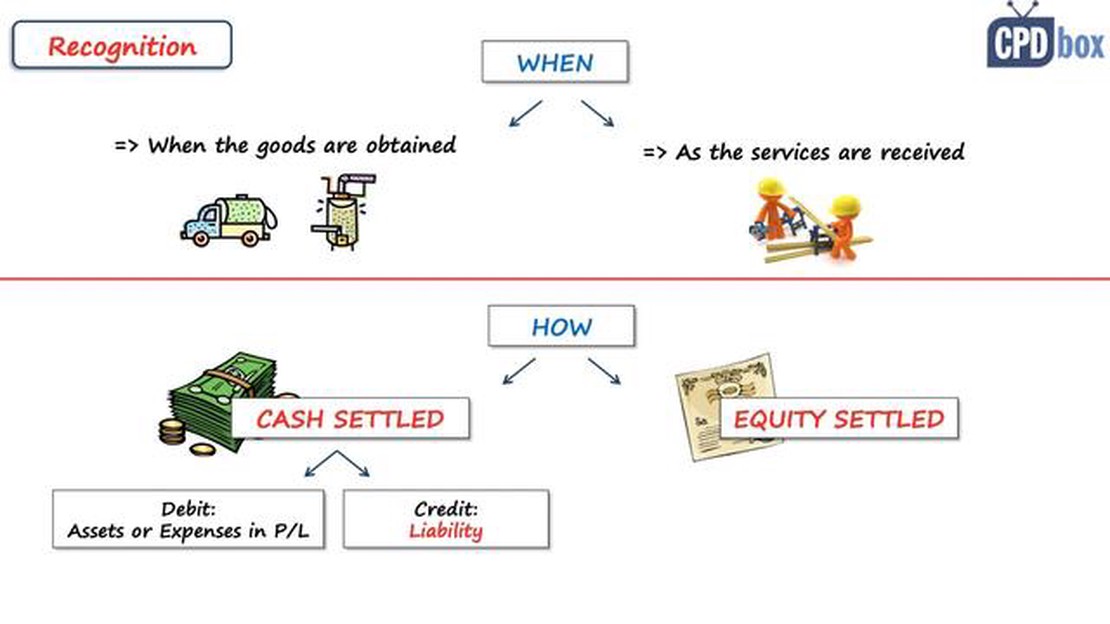

Виплати на основі акцій - це операція, в якій компанія отримує товари або послуги як компенсацію за свої інструменти власного капіталу або бере на себе зобов’язання передати права на ці інструменти іншим сторонам.

Згідно з Міжнародним стандартом фінансової звітності (МСФЗ) 2, компанії повинні обліковувати операції з виплат на основі акцій, які включають опціони на акції для працівників, права на приріст вартості акцій і плани з обмеженим використанням акцій.

Одним із ключових аспектів МСФЗ 2 є визначення справедливої вартості наданих інструментів власного капіталу. Це вимагає від суб’єктів господарювання використання методологій оцінки та припущень, які відображають ринкові умови на дату надання. Справедлива вартість інструментів власного капіталу впливає на визнання, оцінку та розкриття операцій з виплат на основі акцій у фінансовій звітності.

МСФЗ 2 також містить вказівки щодо визнання та оцінки витрат, пов’язаних з операціями з виплат на основі акцій. Це передбачає визначення періоду набуття права, тобто часу, протягом якого працівники отримують право на надані інструменти власного капіталу. Витрати визнаються протягом цього періоду набуття права з урахуванням будь-яких неринкових умов виконання, які можуть застосовуватися.

Крім того, МСФЗ 2 вимагає від суб’єктів господарювання розкривати у фінансовій звітності інформацію про свої операції з виплат на основі акцій. Сюди входить детальна інформація про характер та обсяг угод про виплати на основі акцій, вхідні дані, використані при оцінці інструментів власного капіталу, а також вплив на прибуток чи збиток та власний капітал.

Для забезпечення належного обліку та розкриття інформації про операції з виплат на основі акцій важливо дотримуватися вимог МСФЗ (IFRS) 2. Це підвищить прозорість і дасть змогу зацікавленим сторонам приймати обґрунтовані рішення щодо фінансових результатів діяльності та вартості суб’єкта господарювання.

Отже, розуміння виплат на основі акцій згідно з МСФЗ (IFRS) 2 має вирішальне значення для організацій, оскільки він містить керівництво з обліку, оцінки та розкриття інформації про ці операції. Дотримання вимог МСФЗ 2 забезпечить достовірність фінансової звітності та підвищить прозорість угод про виплати на основі акцій.

Огляд виплат на основі акцій

Виплати на основі акцій, згідно з визначенням Міжнародного стандарту фінансової звітності (МСФЗ) 2, - це операції, в яких суб’єкт господарювання отримує товари або послуги за допомогою інструментів власного капіталу (наприклад, акцій або опціонів на акції) в якості компенсації. Розрахунки за цими операціями можуть здійснюватися як грошовими коштами, так і власним капіталом, і можуть бути класифіковані як операції з розрахунками власним капіталом або операції з розрахунками грошовими коштами.

Операції, розрахунки за якими здійснюються інструментами власного капіталу передбачають випуск інструментів власного капіталу працівникам або іншим сторонам як компенсацію за надані товари або послуги. За цим методом суб’єкт господарювання визнає справедливу вартість наданих інструментів власного капіталу як витрати або капіталізує її як частину собівартості відповідного активу чи послуги.

З іншого боку, операції з розрахунками грошовими коштами вимагають від суб’єкта господарювання погашення зобов’язання шляхом виплати грошових коштів. Справедлива вартість зобов’язання оцінюється на кожну звітну дату, а будь-які зміни справедливої вартості відповідно відображаються у звіті про прибутки та збитки.

Операції з виплат на основі акцій можуть мати значний вплив на фінансову звітність суб’єкта господарювання, впливаючи на такі показники, як прибуток на акцію, податок на прибуток, а також на оцінку активів та зобов’язань. Тому дуже важливо, щоб компанії дотримувалися вказівок МСФЗ (IFRS) 2 і точно відображали у звітності та розкривали інформацію про операції з виплат на основі акцій. *Операції з виплат на основі акцій можуть мати значний вплив на фінансову звітність.

Ключові особливості та вимоги МСФЗ 2

МСФЗ 2, також відомий як Міжнародний стандарт фінансової звітності 2, - це стандарт бухгалтерського обліку, який розглядає порядок обліку виплат на основі акцій. Він містить вказівки щодо визнання, оцінки та розкриття інформації про операції з виплат на основі акцій, таких як опціони на акції та виплати на основі акцій, розрахунки за якими здійснюються власними акціями.

Нижче наведено деякі ключові особливості та вимоги МСФЗ 2:

Операції з виплат на основі акцій з розрахунком інструментами власного капіталу та з розрахунком грошовими коштами: МСФЗ 2 застосовується як до операцій з виплат на основі акцій з розрахунком інструментами власного капіталу, так і до операцій з розрахунком грошовими коштами. Операції, розрахунки за якими здійснюються інструментами власного капіталу, передбачають випуск інструментів власного капіталу працівникам або іншим сторонам, тоді як операції, розрахунки за якими здійснюються грошовими коштами, передбачають виплату грошових коштів або інших активів.

Визнання витрат: МСФЗ 2 вимагає визнавати витрати за операціями з виплат на основі акцій з розрахунками інструментами власного капіталу. Витрати, як правило, визнаються протягом періоду набуття права, тобто періоду, протягом якого працівники отримують право на опціони на акції або інші виплати на основі акцій.

Оцінка операцій, розрахунки за якими здійснюються на основі акцій: Справедлива вартість наданих інструментів власного капіталу оцінюється на дату надання. Справедлива вартість визначається з використанням відповідних методів оцінки, таких як моделі ціноутворення опціонів, з урахуванням таких факторів, як ціна виконання, очікувана волатильність базових акцій та очікуваний строк дії опціонів.

Оцінка операцій, розрахунки за якими здійснюються грошовими коштами: Справедлива вартість зобов’язання оцінюється на кожну звітну дату до дати розрахунку. Зміни справедливої вартості зобов’язання визнаються як витрати або доходи у звіті про прибутки та збитки.

Вимоги до розкриття інформації: МСФЗ 2 вимагає детального розкриття інформації щодо операцій з виплат на основі акцій, включаючи інформацію про характер та умови угод, кількість та середньозважену ціну виконання наданих опціонів, а також вплив операцій з виплат на основі акцій на фінансову звітність.

Загалом, МСФЗ (IFRS) 2 забезпечує комплексну концептуальну основу для обліку операцій з виплат на основі акцій, гарантуючи, що компанії точно відображають економічну сутність цих операцій у своїй фінансовій звітності.

ЧАСТІ ЗАПИТАННЯ:

Що таке МСФЗ 2?

МСФЗ 2 - це міжнародний стандарт бухгалтерського обліку, який регулює визнання та оцінку операцій з виплат на основі акцій. Він містить вказівки щодо того, як компанії повинні обліковувати компенсації на основі акцій, такі як опціони на акції або права на приріст вартості акцій.

Як МСФЗ 2 впливає на фінансову звітність?

МСФЗ 2 вимагає від компаній визнавати справедливу вартість виплат на основі акцій як витрати у своїй фінансовій звітності. Це означає, що компанії повинні відображати вартість компенсації на основі акцій, яку вони надають працівникам, як витрати, що може мати значний вплив на їхній прибуток у звітності.

Які типи виплат на основі акцій охоплює МСФЗ 2?

МСФЗ 2 охоплює широкий спектр угод про виплати на основі акцій, включаючи опціони на акції, паї з обмеженими правами на акції та акції, засновані на результатах діяльності. Він також застосовується до виплат на основі акцій, що надаються особам, які не є працівниками, наприклад, консультантам або постачальникам.

Як МСФЗ 2 визначає справедливу вартість виплат на основі акцій?

МСФЗ 2 вимагає від компаній використовувати модель оцінки для визначення справедливої вартості виплат на основі акцій. Найпоширенішою моделлю оцінки є модель Блека-Шоулза-Мертона, яка враховує такі фактори, як поточна ціна акцій компанії, ціна виконання опціонів, очікувана волатильність акцій і час до погашення опціонів.

Чи передбачені в МСФЗ 2 якісь винятки або практичні спрощення?

Так, МСФЗ 2 передбачає певні винятки та практичні спрощення. Наприклад, компанії можуть не застосовувати МСФЗ 2 до операцій з максимальним періодом набуття права менше трьох місяців. Крім того, МСФЗ 2 містить вказівки щодо того, як обліковувати зміни, анулювання та розрахунки за операціями з виплат на основі акцій.

Відкриття рахунку в іноземному банку з Індії: Все, що потрібно знати Відкриття рахунку в іноземному банку може надати численні переваги та можливості, …