Розуміння своп-пунктів: Що це таке і як вони працюють

Розуміння своп-пунктів: Пояснення Своп-пункти є важливим поняттям у світі фінансів та торгівлі іноземною валютою. Вони являють собою різницю між …

Прочитати статтю

Модель Normal SABR (Stochastic Alpha Beta Rho) є широко використовуваною математичною основою для ціноутворення та хеджування волатильності деривативів. Вперше вона була представлена Хаганом та ін. у 2002 році як розширення оригінальної моделі SABR, що забезпечує більш гнучке та реалістичне представлення цін на опціони. У цьому вичерпному посібнику ми заглибимося в тонкощі моделі Normal SABR і розглянемо її різноманітні застосування у кількісному фінансуванні.

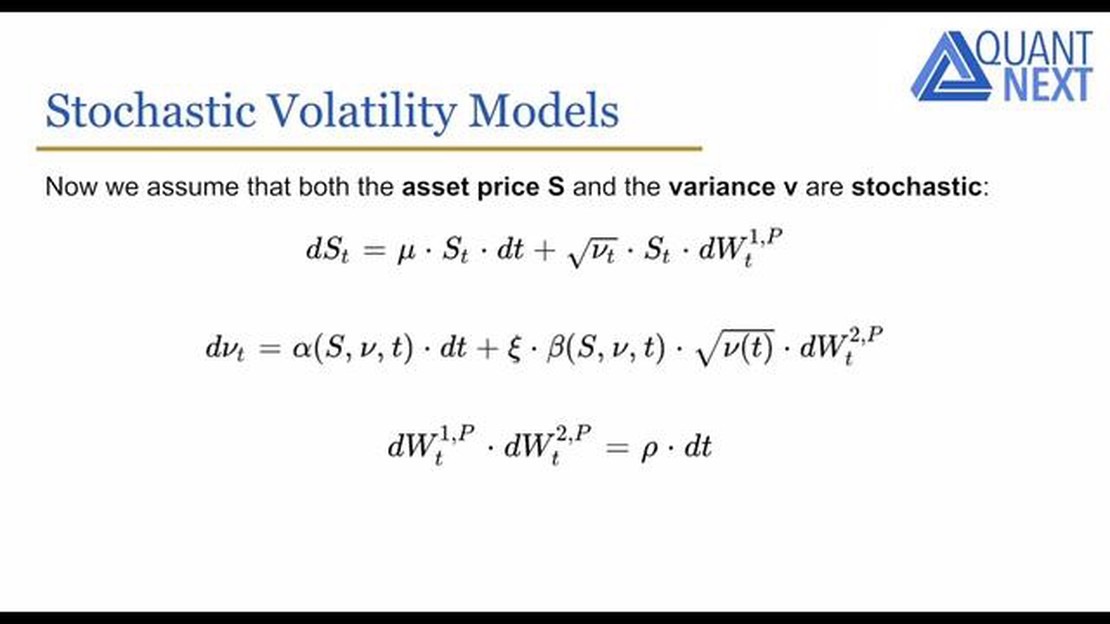

Модель Normal SABR розглядає динаміку волатильності фінансового активу, беручи до уваги три ключові фактори: ціну активу, час до закінчення терміну дії та саму волатильність. Припускається, що волатильність підпорядковується нормальному розподілу, що є розумним наближенням для багатьох фінансових активів. Це припущення дозволяє застосовувати ефективні методи ціноутворення та калібрування, що робить модель Normal SABR популярним вибором в індустрії.

Однією з головних переваг моделі Normal SABR є її здатність враховувати “посмішку волатильності” - явище, яке часто спостерігається на опціонних ринках, де опціони, що продаються за гроші, мають нижчу імпліцитну волатильність порівняно з опціонами, що не продаються за гроші. Включаючи параметр асиметрії, модель Normal SABR може точно відтворювати цю ринкову поведінку і надавати більш точні ціни опціонів.

На додаток до ціноутворення опціонів, модель Normal SABR має різні застосування в управлінні ризиками і торгових стратегіях. Вона може бути використана для розрахунку греків, таких як дельта і гамма, які вказують на чутливість ціни опціону до змін базового активу. Ці греки мають вирішальне значення для управління портфельними ризиками та оптимізації торгових стратегій.

Модель Normal SABR - це математична формула, яка використовується у фінансах для оцінки волатильності активу з плином часу. Вона особливо корисна при ціноутворенні та оцінці опціонів, які є фінансовими деривативами, що дають власнику право, але не зобов’язання, купити або продати базовий актив за визначеною ціною (ціною виконання) на певну дату або до неї (дата закінчення).

Назва “SABR” є абревіатурою від “Stochastic Alpha, Beta, Rho”, що означає параметри, які використовуються в моделі. Модель була вперше представлена Хаганом та ін. у 2002 році як розширення популярної моделі Блека-Шоулза-Мертона, яка припускає, що рух цін на активи є нормально розподіленим. Модель Normal SABR послаблює це припущення і дозволяє враховувати асиметрію та ексцес у розподілі дохідності активів.

Модель Normal SABR базується на концепції стохастичної волатильності, яка стверджує, що коливання цін на активи зумовлені волатильністю самого базового активу. Іншими словами, волатильність не є постійною, а змінюється з часом. Це на відміну від моделі Блека-Шоулза-Мертона, яка передбачає постійну волатильність.

Модель Normal SABR часто використовується в ціноутворенні та управлінні ризиками екзотичних опціонів, таких як бар’єрні опціони та цифрові опціони, які мають особливості, що роблять їх більш складними, ніж звичайні ванільні опціони. Модель дозволяє більш точно оцінити справжню волатильність базового активу, беручи до уваги асиметрію та ексцес розподілу прибутковості активу.

Модель Normal SABR широко використовується у фінансовій індустрії. Вона стала галузевим стандартом для ціноутворення та оцінки опціонів і реалізована в багатьох системах управління ризиками та торгових платформах. Розуміння того, як працює модель Normal SABR, є важливим для професіоналів, які працюють у сфері кількісних фінансів, торгівлі опціонами та управління ризиками.

| Переваги моделі Normal SABR: |

|---|

| Точна оцінка волатильності для ціноутворення та оцінки опціонів |

| Можливість врахування асиметрії та ексцесу в розподілі прибутковості активів |

| Широко використовується у фінансовій індустрії |

| Стандарт для ціноутворення та управління ризиками екзотичних опціонів |

Читайте також: Чи заборонено грати на Форекс? Все, що вам потрібно знати

Модель Normal SABR - це популярна модель стохастичної волатильності, яка використовується в ціноутворенні опціонів. Вона є розширенням оригінальної моделі SABR, яка була розроблена Хаганом та ін. у 2002 році. Модель Normal SABR дозволяє більш гнучко моделювати волатильність, припускаючи нормальний розподіл миттєвої волатильності замість лог-нормального розподілу.

Ось деякі ключові особливості моделі Normal SABR:

Читайте також: Розуміння форвардного курсу на Форекс: Основний посібник

Модель Normal SABR широко використовується у фінансовій індустрії для ціноутворення та управління ризиками опціонів. Її здатність враховувати асиметрію волатильності та структуру волатильності разом з ефективними чисельними методами робить її цінним інструментом для трейдерів опціонів та ризик-менеджерів.

Модель SABR - це математична модель, яка використовується для визначення ціни на похідні фінансові продукти, зокрема, процентні опціони. Вона розшифровується як Stochastic Alpha, Beta, Rho, і названа на честь чотирьох параметрів, що використовуються в моделі.

Модель SABR припускає, що базовий актив слідує геометричному броунівському руху, а волатильність активу слідує стохастичному процесу. Модель використовує чотири параметри - alpha, beta, rho і volvol - для опису динаміки ціни і волатильності активу.

Основними перевагами моделі SABR є її здатність впоратися з асиметрією та “усмішкою” в цінах опціонів, гнучкість у відображенні ринкової динаміки, а також здатність точно оцінювати та хеджувати екзотичні опціони.

Деякі обмеження моделі SABR включають припущення про постійні параметри, необхідність калібрування за ринковими даними та чутливість до екстремальних ринкових умов. Крім того, модель може неточно відображати динаміку на неліквідних ринках.

Модель SABR зазвичай калібрується до ринкових даних за допомогою методів оптимізації, таких як мінімізація різниці між спостережуваними та змодельованими цінами опціонів. Цей процес калібрування передбачає пошук значень чотирьох параметрів SABR, які найкраще відповідають ринковим даним.

Модель SABR - це фінансова модель, яка використовується для визначення ціни деривативів, зокрема, процентних опціонів.

Модель SABR використовує підхід стохастичної волатильності для врахування “посмішки волатильності”, яка спостерігається на ринку опціонів, де передбачувана волатильність не є постійною для різних страйків.

Розуміння своп-пунктів: Пояснення Своп-пункти є важливим поняттям у світі фінансів та торгівлі іноземною валютою. Вони являють собою різницю між …

Прочитати статтю

Розуміння механізму торгівлі на Форекс зі штучним інтелектом Штучний інтелект (ШІ) здійснив революцію в різних галузях, і торгівля на ринку Форекс не …

Прочитати статтю

Ставлю на розкрутку: Бичачий чи ведмежий? Розмотування путів - це процес закриття або продажу опціонних контрактів, в якому власник контракту має …

Прочитати статтю

Вартість оренди автотранспорту з Нью-Йорка до Флориди Плануєте переїзд з Нью-Йорка до Флориди? Якщо так, то одним з найважливіших факторів, який слід …

Прочитати статтю

Знайдіть найкращий обмінний курс в Катарі Плануєте поїздку до Катару? Під час подорожі за кордон важливо враховувати, як отримати найкращий обмінний …

Прочитати статтю

Вступ до високочастотної торгівлі на Форекс Високочастотна торгівля (ВЧТ) стає все більш популярною на ринку Форекс в останні роки. З розвитком …

Прочитати статтю