Як налаштувати смуги Боллінджера на МТ4: Покрокова інструкція

Як встановити смуги Боллінджера на MT4 Технічний аналіз є важливим інструментом для трейдерів, які прагнуть глибше зрозуміти фінансові ринки. Одним з …

Прочитати статтю

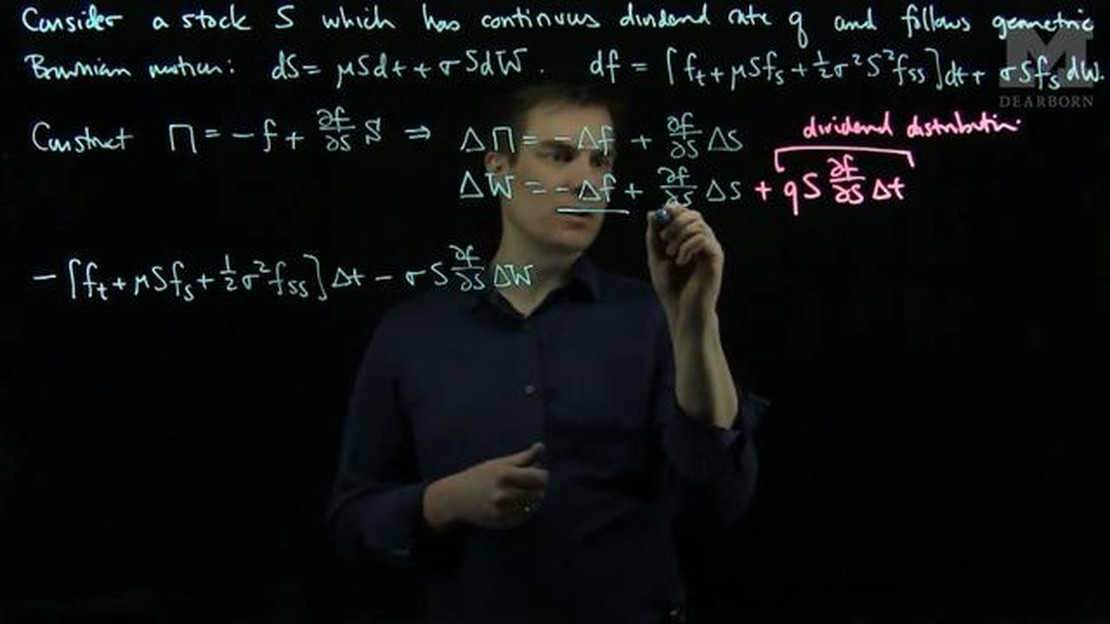

Модель Блека-Шоулза - це математична формула, яка використовується для розрахунку ціни фінансових деривативів, зокрема опціонів. Вона була розроблена економістами Фішером Блеком та Майроном Скоулзом у 1973 році і ґрунтується на роботах економіста Роберта Мертона.

Модель припускає логнормальний розподіл цін на акції та враховує змінні ціни акцій, часу до закінчення терміну дії, ціни виконання, безризикової ставки відсотка та волатильності. Вводячи ці змінні, модель може визначити справедливу вартість опціону.

Одне з ключових припущень моделі Блека-Шоулза полягає в тому, що дивіденди не виплачуються протягом терміну дії опціону. Однак в реальності багато компаній регулярно виплачують дивіденди. Це припущення може суттєво вплинути на точність прогнозів моделі.

Щоб вирішити цю проблему, в модель Блека-Шоулза можна внести поправку на дивіденди. Це коригування враховує теперішню вартість очікуваних дивідендів протягом усього терміну дії опціону. Враховуючи очікувані дивіденди, модель дає більш точну оцінку вартості опціону.

Наприклад, якщо очікується, що акція виплачуватиме дивіденди в розмірі $1 за акцію протягом терміну дії однорічного опціону, модель Блека-Шоулза відніме $1 від ціни акції перед тим, як розрахувати вартість опціону. Це коригування визнає, що інвестор отримає дивіденд, а отже, ціна акції зменшиться на суму дивіденду.

Важливо зазначити, що поправка на дивіденди в моделі Блека-Шоулза є лише оцінкою, яка базується на очікуваних дивідендах. Фактичні дивіденди, виплачені протягом терміну дії опціону, можуть відрізнятися від розрахункових значень, що призводить до потенційних розбіжностей між прогнозованою та фактичною вартістю опціону.

Розуміння моделі Блека-Шоулза та її поправки на дивіденди має вирішальне значення для трейдерів опціонів та інвесторів. Враховуючи вплив дивідендів, вони можуть приймати більш обґрунтовані рішення при торгівлі опціонами та краще управляти своїми інвестиційними портфелями.

Модель Блека-Шоулза, також відома як модель Блека-Шоулза-Мертона, - це математична модель, яка використовується для розрахунку ціни опціонів. Вона була розроблена економістами Фішером Блеком і Майроном Скоулзом у 1973 році, а потім розширена Робертом Мертоном.

Читайте також: Огляд Forex Fury: Що робить Forex Fury і як він працює?

Модель припускає, що фінансові ринки працюють ефективно, а ціна базового активу слідує геометричному броунівському руху з постійною волатильністю. Це припущення дозволяє розрахувати справедливу вартість опціону, враховуючи такі фактори, як поточна ціна базового активу, ціна виконання, час до закінчення терміну дії, безризикова процентна ставка та волатильність прибутковості базового активу.

Модель Блека-Шоулза стала широко використовуваним інструментом в оцінці опціонів, оскільки вона забезпечує основу для ціноутворення опціонів та управління ризиками. Вона дає уявлення про те, як на ціни опціонів впливають різні фактори, що дозволяє інвесторам приймати обґрунтовані рішення щодо своїх стратегій торгівлі опціонами.

Однак важливо зазначити, що модель Блека-Шоулза має свої обмеження. Вона припускає, що базовий актив має логнормальний розподіл, який не завжди точно відображає реальність. Крім того, вона припускає постійну волатильність, що на практиці може не відповідати дійсності. Ці припущення можуть призвести до неточностей у розрахованих цінах опціонів.

Незважаючи на свої обмеження, модель Блека-Шоулза зробила революцію в області ціноутворення опціонів і залишається фундаментальним інструментом у фінансах. Вона проклала шлях для подальшого розвитку кількісних фінансів і відіграла важливу роль у розробці різноманітних похідних продуктів.

Модель Блека-Шоулза, також відома як модель Блека-Шоулза-Мертона, - це математична модель, яка використовується для розрахунку теоретичної ціни опціонів. Вона базується на кількох ключових припущеннях, які є важливими для розуміння моделі та її обмежень. Ці припущення включають

| ПрипущенняОписПрипущенняОписПрипущенняПрипущенняОпис** | |

| Ефективні ринки | Модель припускає, що фінансові ринки є ефективними, тобто не існує можливостей для арбітражу, а вся доступна інформація негайно відображається в цінах на фінансові активи. |

| Постійна волатильність | Модель припускає, що волатильність ціни базового активу, яка є мірою коливань ціни активу, є постійною протягом усього терміну дії опціону. |

| Логарифмічно нормальний розподіл прибутковості активу | Модель припускає, що розподіл прибутковості активу відповідає логнормальному розподілу, що означає, що прибутковість нормально розподілена при спостереженні в логарифмічній шкалі. |

| Відсутність транзакційних витрат і податків | Модель припускає, що немає ніяких транзакційних витрат або податків, пов’язаних з торгівлею базовим активом або самим опціоном. |

| Безризикова відсоткова ставка | Модель припускає, що існує безризикова відсоткова ставка на позики та кредити, яка використовується для дисконтування майбутніх очікуваних грошових потоків, пов’язаних з опціоном. |

| Без дивідендів | Модель припускає, що базовий актив не виплачує дивідендів протягом строку дії опціону. |

Важливо зазначити, що ці припущення не завжди відповідають дійсності на реальних ринках і можуть призвести до неточностей у розрахункових цінах опціонів. Тому дуже важливо враховувати обмеження моделі Блека-Шоулза та її коригування, такі як врахування дивідендів, при застосуванні її до реальних ситуацій.

Модель Блека-Шоулза - це математична модель, яка використовується для розрахунку теоретичної ціни опціонів. Вона була розроблена економістами Фішером Блеком і Майроном Скоулзом у 1973 році.

Читайте також: Чим торгують на Форекс? Посібник з торгівлі валютою

Модель Блека-Шоулза враховує такі фактори, як поточна ціна акції, ціна виконання опціону, час до закінчення терміну дії, безризикова процентна ставка і волатильність базової акції. Він використовує ці фактори для розрахунку ймовірності виконання опціону та очікуваної вартості опціону на момент закінчення терміну його дії.

Поправка на дивіденди в моделі Блека-Скоулза враховує виплату дивідендів базовою акцією. Дивіденди можуть впливати на ціну опціонів, оскільки вони зменшують вартість базової акції. Коригування передбачає віднімання поточної вартості очікуваних майбутніх дивідендів від поточної ціни акції у формулі Блека-Скоулза.

Поправка на дивіденди необхідна в моделі Блека-Скоулза, тому що дивіденди можуть суттєво впливати на ціну опціонів. Включаючи поправку, модель враховує знижену вартість базової акції через дивіденди, що призводить до більш точної оцінки цін опціонів.

Поправка на дивіденди в моделі Блека-Скоулза, як правило, зменшує теоретичну ціну опціонів на купівлю і збільшує теоретичну ціну опціонів на продаж. Це відбувається тому, що дивіденди зменшують вартість базової акції, що робить опціони менш цінними. Коригування враховує це зменшення вартості, що призводить до зниження ціни опціону “колл” і підвищення ціни опціону “пут”.

Модель Блека-Шоулза - це математична модель, яка використовується для розрахунку теоретичної вартості опціонів. Вона враховує такі фактори, як поточна ціна базового активу, ціна виконання опціону, час до закінчення терміну дії, процентні ставки та волатильність.

Модель Блека-Шоулза не враховує дивіденди безпосередньо. Однак існує формула, яка називається моделлю Блека-Шоулза-Мертона, яка враховує дивіденди. Ця модифікована модель коригує розрахунки шляхом віднімання теперішньої вартості очікуваних дивідендів від ціни акції.

Як встановити смуги Боллінджера на MT4 Технічний аналіз є важливим інструментом для трейдерів, які прагнуть глибше зрозуміти фінансові ринки. Одним з …

Прочитати статтю

Розуміння торгівлі та платежів У сучасному глобалізованому світі торгівля та платежі є фундаментальними аспектами світової економіки. Для бізнесу, що …

Прочитати статтю

Вартість кави в США: Ціни за партію Коли справа доходить до насолоди філіжанкою кави, чи то в місцевій кав’ярні, чи то в затишку власного дому, …

Прочитати статтю

Чи точні точки розвороту для торгівлі? Коли справа доходить до торгівлі, існує безліч індикаторів та інструментів, які трейдери використовують для …

Прочитати статтю

Чи працюють ринки Форекс на Великдень? Щороку люди по всьому світу святкують Великдень - свято, яке для багатьох має релігійне і культурне значення. …

Прочитати статтю

Роль СОТ у сільському господарстві Світова організація торгівлі (СОТ) відіграє вирішальну роль у забезпеченні справедливої торгівлі та просуванні …

Прочитати статтю