Розуміння статті 110 Закону про податок на прибуток: Що потрібно знати

Розуміння статті 110 Закону про податок на прибуток Стаття 110 Закону про податок на прибуток є важливим положенням, яке повинен розуміти кожен …

Прочитати статтю

Метод середньозваженої собівартості - це широко використовуваний метод у фінансовому менеджменті, який дозволяє компаніям розраховувати середню собівартість запасів. Цей метод враховує як кількість, так і вартість кожної одиниці запасів, що дає більш точне уявлення про загальну вартість.

Використовуючи метод середньозваженої собівартості, компанії можуть краще відстежувати вартість своїх запасів і приймати обґрунтовані рішення щодо ціноутворення, виробництва та закупівель. Цей метод особливо корисний у галузях, де вартість запасів може значно коливатися, наприклад, у роздрібній торгівлі або виробництві.

Щоб розрахувати середньозважену собівартість, компанії множать кількість кожної позиції на її вартість, а потім підсумовують ці значення для всіх позицій запасів. Потім цю загальну вартість ділять на загальну кількість позицій, щоб отримати середньозважену собівартість за одиницю.

Наприклад, скажімо, компанія має 100 одиниць товару А, кожна з яких коштує $10, і 200 одиниць товару Б, кожна з яких коштує $15. Середньозважена ціна за одиницю буде розрахована як (10010 + 20015)/(100+200) = $13,33.

Метод середньозваженої собівартості забезпечує більш точне відображення фактичної собівартості запасів порівняно з іншими методами, такими як FIFO (перше надходження) або LIFO (останнє надходження). Це пов’язано з тим, що він враховує вартість кожної окремої позиції та кількість кожної позиції в запасах.

Отже, метод середньозваженої собівартості є важливим інструментом фінансового менеджменту, оскільки він дозволяє компаніям точно визначити середню вартість своїх запасів. Цей метод допомагає компаніям приймати обґрунтовані рішення щодо ціноутворення, виробництва та закупівель на основі реальної собівартості запасів.

Метод середньозваженої собівартості - це фінансовий розрахунок, який використовується для визначення середньої собівартості запасів. Він зазвичай використовується у фінансовому менеджменті для більш точного відображення собівартості проданих товарів і вартості запасів.

Цей метод особливо корисний, коли компанія має запаси з різною вартістю. Він враховує кількість і вартість кожної одиниці запасів для розрахунку середньозваженої собівартості.

Щоб розрахувати середньозважену собівартість, вам потрібно знати кількість і вартість кожної одиниці запасів. Спочатку ви множите кількість кожної позиції на її вартість. Потім ви підсумовуєте ці значення для всіх позицій в інвентарі. Нарешті, ви ділите цю суму на загальну кількість усіх позицій, щоб отримати середньозважену вартість.

Метод середньозваженої вартості особливо вигідний, коли ціни на товари коливаються з часом. Враховуючи кількість і вартість кожної позиції, він дає більш точне уявлення про вартість запасів на певний момент часу.

Цей метод широко використовується в різних галузях, включаючи виробництво, роздрібну та оптову торгівлю. Він допомагає бізнесу приймати обґрунтовані рішення щодо ціноутворення, управління запасами та фінансової звітності.

Отже, метод середньозваженої собівартості - це фінансовий розрахунок, який визначає середню собівартість запасів, беручи до уваги як кількість, так і вартість кожної позиції. Він забезпечує більш точне відображення вартості запасів і допомагає бізнесу приймати обґрунтовані фінансові рішення.

Метод середньозваженої собівартості - це метод фінансового менеджменту, який використовується для розрахунку середньої вартості запасів. Він враховує кількість і вартість кожної одиниці запасів, придбаних або вироблених у різний час.

Цей метод визначає середньозважену собівартість кожної одиниці запасів на основі загальної вартості наявних запасів і загальної кількості запасів у наявності. Середньозважена собівартість розраховується шляхом ділення загальної собівартості запасів на загальну кількість запасів.

Читайте також: Чи існують законні сигнали Forex? Розкриття правди

Відповідно до методу середньозваженої собівартості, коли купуються або виробляються нові запаси, вони додаються до наявних запасів за середньозваженою собівартістю. Це гарантує, що собівартість запасів відображає середню собівартість усіх одиниць на складі, а не конкретну собівартість новопридбаних одиниць.

Цей метод зазвичай використовується на підприємствах з безперервним виробництвом або закупівельною діяльністю, таких як виробничі компанії та підприємства роздрібної торгівлі. Він дає більш точне уявлення про вартість запасів і допомагає приймати обґрунтовані фінансові рішення.

Читайте також: Посібник для початківців: Крок за кроком, як почати торгувати опціонами

Однією з переваг використання методу середньозваженої собівартості є те, що він згладжує вплив цінових коливань. Він зменшує вплив раптового підвищення або зниження цін на собівартість запасів, оскільки середньозважена собівартість враховує собівартість усіх одиниць запасів.

Загалом, метод середньозваженої собівартості є важливим інструментом фінансового менеджменту для розрахунку середньої собівартості запасів. Він забезпечує більш точне представлення вартості запасів і допомагає бізнесу приймати обґрунтовані рішення щодо ціноутворення, бюджетування та управління запасами.

Метод середньозваженої собівартості широко використовується у фінансовому менеджменті для різних цілей. Його застосування можна знайти в таких сферах, як оцінка запасів, облік витрат і розрахунок вартості капіталу.

Одне з ключових застосувань методу середньозваженої вартості - оцінка запасів. Цей метод використовується для визначення середньої вартості одиниць запасів, беручи до уваги різні закупівельні ціни та кількість запасів, придбаних протягом певного періоду часу. Використовуючи метод середньозваженої собівартості, компанії можуть більш точно визначити вартість своїх запасів для цілей фінансової звітності.

В обліку витрат метод середньозваженої собівартості використовується для розрахунку середньої собівартості одиниці продукції. Ця інформація має вирішальне значення для визначення собівартості реалізованих товарів, а також для встановлення цін на продукцію та оцінки прибутковості. Використовуючи метод середньозваженої собівартості, компанії можуть краще зрозуміти свої виробничі витрати і приймати обґрунтовані рішення щодо ціноутворення та прибутковості.

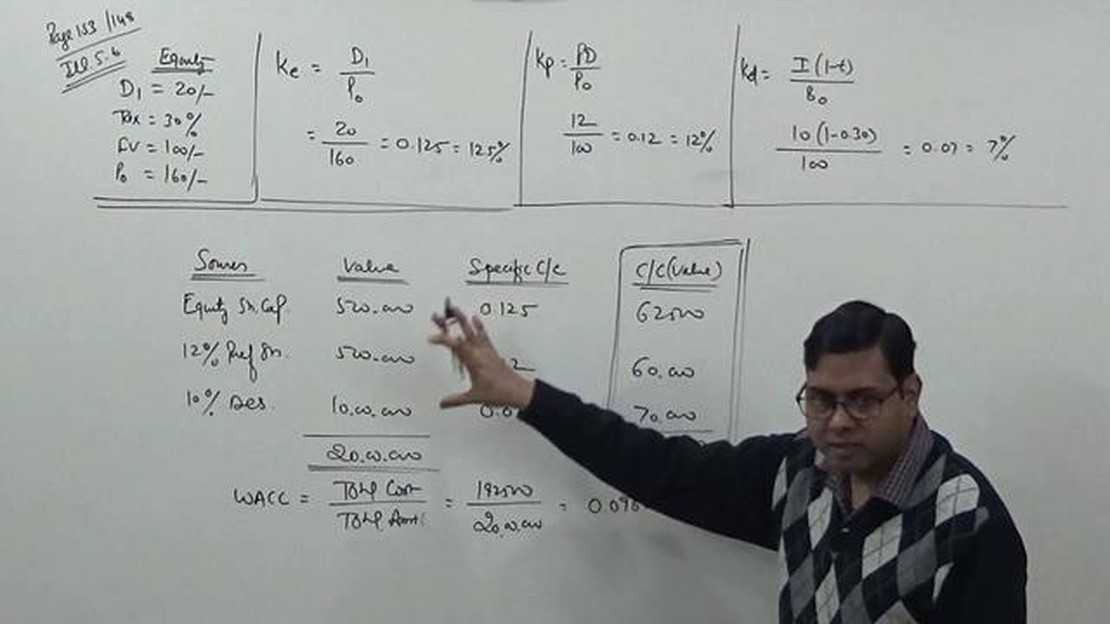

Іншим важливим застосуванням методу середньозваженої вартості є розрахунок середньозваженої вартості капіталу (WACC). WACC - це показник загальної вартості фінансування компанії, який використовується для оцінки інвестиційних можливостей. Використовуючи метод середньозваженої вартості, компанії можуть визначити середню вартість своїх боргових та акціонерних джерел фінансування, враховуючи їх відповідну вагу в структурі капіталу компанії.

| Переваги методу середньозваженої вартості |

|---|

| Підвищення точності оцінки запасів |

| Більш точне визначення виробничих витрат |

| Покращене прийняття рішень щодо ціноутворення та прибутковості |

| Краща оцінка інвестиційних можливостей за допомогою розрахунку WACC |

Отже, метод середньозваженої вартості знаходить широке застосування у фінансовому менеджменті завдяки своїй здатності забезпечувати більш точні та надійні розрахунки при оцінці запасів, обліку витрат і розрахунку вартості капіталу. Його переваги включають підвищену точність, краще прийняття рішень та покращену оцінку інвестиційних можливостей.

Метод середньозваженої собівартості - це метод, який використовується у фінансовому менеджменті для розрахунку середньої собівартості запасів на основі різних витрат, віднесених до різних одиниць запасів.

Метод середньозваженої собівартості враховує кількість і вартість кожної одиниці запасів. Він множить кількість кожної одиниці на її вартість, а потім додає ці значення. Сума ділиться на загальну кількість запасів, щоб знайти середню вартість.

Метод середньозваженої собівартості використовується тому, що він забезпечує більш точне представлення середньої собівартості запасів, коли існують різні витрати, пов’язані з різними одиницями. Це допомагає приймати обґрунтовані рішення щодо ціноутворення, бюджетування та прогнозування.

Переваги використання методу середньозваженої собівартості полягають у простоті розрахунків, згладжуванні цінових коливань та отриманні більш точної середньої собівартості для прийняття рішень. Він також є загальноприйнятим і визнаним стандартами бухгалтерського обліку.

Так, метод середньозваженої собівартості має обмеження. Він передбачає, що всі одиниці запасів ідентичні, що може бути не так у реальності. Він також може бути непридатним для одиниць запасів із суттєво різною собівартістю або для галузей, де необхідна специфічна ідентифікація.

Розуміння статті 110 Закону про податок на прибуток Стаття 110 Закону про податок на прибуток є важливим положенням, яке повинен розуміти кожен …

Прочитати статтю

Як підтвердити шаблон свічки Пінбар У світі торгівлі існує багато різних свічкових моделей, які можуть вказувати на потенційні розвороти або …

Прочитати статтю

Де знайти надійні торгові сигнали? Торгові сигнали відіграють вирішальну роль у світі фінансових ринків. Вони пропонують цінну інформацію та прогнози, …

Прочитати статтю

Інвестиції в JPX: покрокова інструкція Інвестиції в JPX (Japan Exchange Group) можуть бути вигідною справою для початківців, які прагнуть примножити …

Прочитати статтю

Що означає POA в морських перевезеннях? Коли справа доходить до світу судноплавства і логістики, існує безліч абревіатур і термінів, які можуть …

Прочитати статтю

Який мінімальний депозит для Tifia? Торгуючи на фінансових ринках, важливо знайти брокера, який відповідає вашим потребам і пропонує конкурентні …

Прочитати статтю