Найпростіша стратегія Форекс для початківців: Покрокова інструкція

Найпростіша стратегія Форекс для початківців Коли справа доходить до торгівлі на ринку Форекс, початківці часто стикаються зі складними стратегіями та …

Прочитати статтю

Трансфертне ціноутворення (ТЦУ) стало важливим аспектом міжнародного оподаткування та бізнес-стратегії. Оскільки транснаціональні компанії продовжують розширювати свою діяльність за кордон, зростає потреба в точному та надійному механізмі для визначення цін внутрішньогрупових операцій. Організація економічного співробітництва та розвитку (ОЕСР) перебуває в авангарді розробки глобальних стандартів у сфері ТЦУ, а її Настанови з ТЦУ є вичерпним керівництвом щодо методів, які використовуються для визначення звичайних цін.

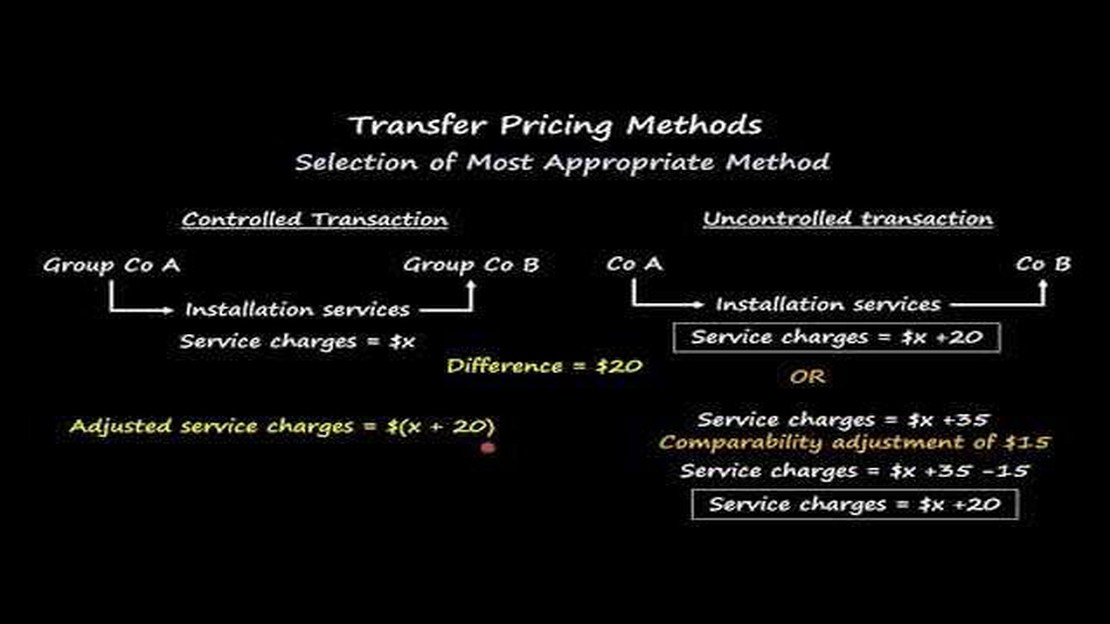

Настанови ОЕСР з ТЦУ визначають п’ять основних методів визначення звичайних цін: метод порівняльної неконтрольованої ціни (ПНЦ), метод ціни перепродажу (ЦП), метод “витрати плюс” (ВП), метод чистої операційної маржі (ЧОММ) та метод розподілу прибутку (РП). Кожен метод має свої унікальні характеристики і підходить для різних типів угод і галузей. Розуміння цих методів має вирішальне значення для бізнесу, щоб забезпечити дотримання правил ТЦУ та уникнути спорів щодо трансфертного ціноутворення.

Метод ПНЦ порівнює ціну контрольованої операції з ціною аналогічної операції між незалежними сторонами. Цей метод вимагає високого ступеня зіставності та наявності достовірних даних. Метод ПНЦ, з іншого боку, зосереджується на ціні перепродажу товарів або послуг і розраховує відповідну валову маржу. Метод CP визначає ціну витягнутої руки шляхом додавання відповідної націнки на витрати, понесені продавцем. Метод TNMM порівнює маржу чистого прибутку, досягнуту в контрольованій операції, з маржею чистого прибутку в порівнянних неконтрольованих операціях. Нарешті, метод розподілу прибутку розподіляє сукупний прибуток контрольованих операцій на основі відносного внеску кожної сторони.

Розуміючи методи ТЦУ ОЕСР та їх застосування, бізнес може забезпечити відповідність своєї практики трансфертного ціноутворення світовим стандартам та мінімізувати ризик подвійного оподаткування або коригувань ТЦУ. У цьому всеосяжному посібнику детально розглядається кожен метод, наводяться практичні приклади та ідеї, які допоможуть бізнесу зорієнтуватися у складному світі трансфертного ціноутворення та оптимізувати свої стратегії податкового планування.

Настанови з трансфертного ціноутворення Організації економічного співробітництва та розвитку (ОЕСР) - це міжнародно визнана система, яка використовується податковими органами та транснаціональними компаніями для визначення цін на транскордонні операції в рамках багатонаціональних груп. Трансфертне ціноутворення - це спосіб визначення ціни на операції між пов’язаними особами, такі як продаж товарів або надання послуг. Настанови ОЕСР з ТЦУ містять рекомендації щодо принципу “витягнутої руки”, який є міжнародним стандартом для визначення трансфертного ціноутворення.

Принцип “витягнутої руки” вимагає, щоб ціноутворення в операціях між пов’язаними особами було порівнянним з ціноутворенням в операціях між незалежними сторонами за аналогічних обставин. Метою принципу “витягнутої руки” є забезпечення того, щоб пов’язані особи штучно не переміщували прибутки в юрисдикції з нижчими податковими ставками та сплачували податки зі своєї справедливої частки прибутку відповідно до видів економічної діяльності, які вони здійснюють.

Настанови ОЕСР з ТЦУ не є юридично обов’язковими, але вони були широко прийняті країнами по всьому світу як основа для визначення трансфертного ціноутворення. Настанови забезпечують основу для податкових адміністрацій для оцінки механізмів трансфертного ціноутворення, а також для багатонаціональних підприємств для розробки відповідної політики та документації з трансфертного ціноутворення.

Читайте також: Найкращі стратегії для торгівлі індексом Доу-Джонса

Настанови ОЕСР з ТЦУ складаються з п’яти різних методів трансфертного ціноутворення, які можуть бути використані для визначення звичайних цін. Ці методи включають метод порівняльної неконтрольованої ціни (ПНЦ), метод ціни перепродажу (ЦПЦ), метод “витрати плюс” (ВПМ), метод чистої операційної маржі (ЧОММ) та метод розподілу прибутку (РПМ). Кожен метод має свої особливості застосування та вимоги, і вибір методу повинен ґрунтуватися на характері контрольованої операції та наявності достовірних даних.

Загалом Настанови ОЕСР з ТЦУ відіграють вирішальну роль у забезпеченні послідовного та прозорого підходу до трансфертного ціноутворення та зменшенні ризиків подвійного оподаткування та уникнення від сплати податків. Забезпечуючи загальну основу для визначення звичайних цін, Настанови сприяють створенню більш рівних умов для транснаціональних компаній і допомагають забезпечити відповідність податкових наслідків економічній суті операцій.

Розуміння Методів ТЦУ ОЕСР може забезпечити низку переваг як для транснаціональних компаній (ТНК), так і для податкових органів. Ці переваги включають

| Покращення комплаєнсу**** Розуміння Методів ТЦУ ОЕСР допоможе БНП забезпечити відповідність їхньої політики та практики трансфертного ціноутворення міжнародним стандартам. Це може допомогти їм уникнути дорогих перевірок, штрафів та суперечок з податковими органами. | |

| Зниження податкових ризиків** Знання Методів ТЦУ ОЕСР може допомогти БНП ефективніше виявляти ризики трансфертного ціноутворення та управляти ними. Це може призвести до зниження ризику подвійного оподаткування та кращої здатності відстоювати свою позицію щодо трансфертного ціноутворення під час податкових перевірок. | |

| Оптимізоване податкове планування** **Розуміння різних методів ТЦУ ОЕСР дозволяє БНП розробляти стратегії податкового планування, які не лише відповідають міжнародним стандартам, але й є ефективними з точки зору оподаткування. Це може призвести до зменшення податкових зобов’язань та збільшення прибутку групи. | |

| Посилення співпраці** **Коли і БНП, і податкові органи добре розуміють Методику ОЕСР з ТЦУ, це сприяє кращій співпраці та комунікації між двома сторонами. Це може призвести до більш ефективного вирішення спорів щодо трансфертного ціноутворення та зниження ризику судових розглядів. | |

| Підвищення конкурентоспроможності**** Завдяки розумінню та ефективному застосуванню Методів ТЦУ ОЕСР, БНП можуть підвищити свою конкурентоспроможність на світовому ринку. Це відбувається тому, що вони можуть продемонструвати клієнтам, інвесторам та регуляторним органам, що їхня політика трансфертного ціноутворення є прозорою, справедливою та відповідає найкращим міжнародним практикам. |

Читайте також: Розуміння важливості скриптів у MQL4: вичерпний посібник

Загалом, розуміння Методів ТЦУ ОЕСР має вирішальне значення для БНП та податкових органів, щоб орієнтуватися в складному ландшафті трансфертного ціноутворення. Це допомагає забезпечити дотримання вимог законодавства, зменшити податкові ризики, оптимізувати податкове планування, посилити співпрацю та підвищити конкурентоспроможність. Тому інвестиції в розуміння цих методів є життєво важливими для будь-якої компанії, що бере участь у транскордонних операціях.

Методика ОЕСР з ТЦУ - це рекомендації, надані Організацією економічного співробітництва та розвитку (ОЕСР), які допомагають країнам визначати трансфертні ціни для цілей оподаткування. Ці методи допомагають забезпечити справедливе та послідовне трансфертне ціноутворення в різних юрисдикціях.

Методика ОЕСР має важливе значення, оскільки вона забезпечує стандартизовану основу для визначення трансфертних цін. Це допомагає запобігти штучному переміщенню прибутку транснаціональних компаній до низькоподаткових юрисдикцій, відомому як розмивання бази оподаткування та розподіл прибутку (BEPS). Використовуючи Методику ОЕСР з ТЦУ, країни можуть гарантувати, що трансфертні ціни відображають економічну реальність операцій.

Існує п’ять основних методів ТЦУ ОЕСР, які викладені в Настановах ОЕСР з трансфертного ціноутворення для багатонаціональних компаній та податкових адміністрацій. Це метод порівняльної неконтрольованої ціни (ПНЦ), метод ціни перепродажу (ЦПЦ), метод “витрати плюс” (ВПМ), метод чистої операційної маржі (ЧОММ) та метод розподілу прибутку (РПМ).

Методи ТЦУ ОЕСР працюють шляхом порівняння трансфертних цін, встановлених транснаціональними компаніями, з цінами, які були б узгоджені між непов’язаними сторонами за подібних обставин. Кожен метод має свій власний підхід та критерії для визначення звичайних цін з урахуванням виконуваних функцій, прийнятих ризиків та активів, що використовуються кожною зі сторін, які беруть участь в операції. Вибір методу залежить від наявності та надійності даних.

Найпростіша стратегія Форекс для початківців Коли справа доходить до торгівлі на ринку Форекс, початківці часто стикаються зі складними стратегіями та …

Прочитати статтю

Спот vs Форвард: Розуміння різниці Валютні ринки відіграють вирішальну роль у світовій торгівлі та фінансах. Серед різних типів валютних операцій …

Прочитати статтю

Халяльна торгівля в ісламі: Все, що потрібно знати В ісламі поняття “халяль” відіграє важливу роль у різних аспектах життя, зокрема в торгівлі та …

Прочитати статтю

Чи може MT4 працювати на Mac? Якщо ви користувач Mac і хочете запустити MetaTrader 4 (MT4), популярну торгову платформу, на своєму пристрої, вам може …

Прочитати статтю

Дослідження візуального представлення небінарних індивідів Суспільство часто дотримується заздалегідь визначених ґендерних норм, очікуючи, що люди …

Прочитати статтю

Майбутнє торгівлі нафтою: Чого очікувати Індустрія торгівлі сирою нафтою завжди була життєво важливою складовою світової економіки, ціни та попит на …

Прочитати статтю