Чи можна торгувати 3 рази на тиждень? Дізнайтеся відповідь тут

Чи можна торгувати 3 рази на тиждень? Денна торгівля - це популярна форма торгівлі, коли трейдери відкривають і закривають позиції протягом одного …

Прочитати статтю

Векторна авторегресійна модель (VAR) - це статистична модель, яка зазвичай використовується для аналізу динамічного зв’язку між кількома змінними часового ряду. Вона широко використовується в різних галузях, таких як економіка, фінанси та соціальні науки.

VAR модель враховує взаємозалежності між змінними і дозволяє аналізувати їх спільну поведінку в часі. Це універсальна модель, яка може відображати як короткострокові, так і довгострокові зв’язки між змінними.

Для того, щоб зрозуміти формулу VAR моделі, важливо мати базове розуміння аналізу часових рядів та лінійної регресії. VAR модель є розширенням авторегресійної (AR) моделі, де кожна змінна регресує на свої власні запізнілі значення, а також на запізнілі значення інших змінних у системі.

Формула для VAR моделі може бути представлена наступним чином:

VAR(p) = c + A1 * X(t-1) + A2 * X(t-2) + … + Ap * X(t-p) + ε(t)

де VAR(p) - VAR модель порядку p, c - постійний член, A1, A2, …, Ap - матриці коефіцієнтів, X(t-1), X(t-2), …, X(t-p) - лагові значення змінних, а ε(t) - член похибки.

Оцінюючи коефіцієнти VAR моделі, ми можемо аналізувати короткострокові та довгострокові зв’язки між змінними та робити прогнози щодо їхньої майбутньої поведінки. VAR модель є потужним інструментом для розуміння динаміки складних систем і прийняття обґрунтованих рішень на основі аналізу декількох змінних.

VAR (векторна авторегресійна) модель - це статистична модель, яка використовується для аналізу динамічного взаємозв’язку між кількома змінними часового ряду. У VAR-моделі залежна змінна є лінійною комбінацією її запізнілих значень та запізнілих значень інших змінних у системі.

Існує три основні компоненти VAR моделі:

Включаючи лагові значення як ендогенних, так і екзогенних змінних, VAR-модель відображає взаємозалежності та механізми зворотного зв’язку, які існують між змінними. Це дозволяє краще зрозуміти динамічні взаємозв’язки між змінними та уможливлює прогнозування і аналіз політики.

Читайте також: Розуміння експоненціально зваженої ковзної середньої в глибокому навчанні

Важливо зазначити, що VAR-модель передбачає, що змінні в системі є стаціонарними, тобто їхнє середнє значення та дисперсія не змінюються з часом. Якщо змінні є нестаціонарними, може виникнути необхідність спочатку перетворити їх на стаціонарні за допомогою таких методів, як диференціювання або взяття логарифмів.

Отже, компонентами VAR моделі є ендогенні змінні, екзогенні змінні та лагові змінні. Аналізуючи взаємозв’язки між цими компонентами, VAR-модель дає уявлення про динамічну взаємозалежність між кількома змінними часового ряду.

VAR-модель (векторна авторегресія) - це модель часових рядів, яка дозволяє аналізувати взаємозв’язки між кількома змінними в часі. Вона зазвичай використовується для прогнозування та розуміння динамічних взаємодій між різними економічними, фінансовими або соціальними змінними.

Математично VAR модель може бути представлена наступним чином:

Yt = A1Yt-1 + A2Yt-2 + … + ApYt-p + Et

Де:

Читайте також: Покрокова інструкція: Як встановити індикатор сили валют на MT4

Yt - вектор ендогенних змінних у момент часу t. A1, A2, …, Ap - матриці коефіцієнтів, які відображають лагові зв’язки між змінними.

VAR модель дозволяє оцінити коефіцієнти A1, A2, …, Ap за допомогою різних методів оцінювання, таких як звичайний метод найменших квадратів (МНК), метод максимальної правдоподібності (ММП) або байєсівські методи. Після того, як коефіцієнти оцінені, ми можемо використовувати модель для прогнозування майбутніх значень ендогенних змінних, аналізу впливу шоків та проведення різних діагностичних тестів для оцінки відповідності моделі.

Загалом, VAR модель надає гнучкі можливості для аналізу динамічних взаємозв’язків між кількома змінними і широко використовується в економіці, фінансах та інших галузях.

Векторна авторегресійна модель (VAR) є потужним інструментом в області економетрики та аналізу часових рядів. Вона має широкий спектр застосувань і може бути використана для аналізу різних економічних і фінансових явищ. Однак, як і будь-яка статистична модель, вона також має свої обмеження.

Незважаючи на ці обмеження, VAR модель залишається цінним інструментом для аналізу та прогнозування економічних і фінансових часових рядів. Дослідники та практики повинні знати про ці обмеження і ретельно враховувати їх при використанні та інтерпретації VAR моделей.

VAR-модель розшифровується як векторна авторегресійна модель, яка є статистичною моделлю, що використовується для аналізу взаємозв’язку між кількома змінними часових рядів.

VAR модель відрізняється від інших моделей часових рядів, таких як AR (авторегресія) та MA (ковзаюче середнє), тому що вона розглядає взаємозалежності між кількома змінними, а не фокусується на одній змінній.

Ключовими компонентами VAR моделі є порядок лагу, який визначає кількість минулих спостережень, що використовуються для прогнозування майбутніх значень, та коефіцієнти, які кількісно виражають взаємозв’язок між змінними.

Перевагами використання VAR моделі є її здатність відображати динамічну взаємодію між змінними, гнучкість у роботі з нестаціонарними даними часових рядів, а також її корисність у прогнозуванні та аналізі політики.

Чи можна торгувати 3 рази на тиждень? Денна торгівля - це популярна форма торгівлі, коли трейдери відкривають і закривають позиції протягом одного …

Прочитати статтю

Вибираємо найкраще джерело новин для трейдерів Коли справа доходить до торгівлі на фінансових ринках, бути в курсі подій - це ключ до успіху. …

Прочитати статтю

Чи варто купувати, коли RSI нижче 30? Індекс відносної сили (RSI) - це популярний індикатор технічного аналізу, який використовується трейдерами для …

Прочитати статтю

Торгові системи на Форекс: Вичерпний посібник Торгівля на ринку Форекс - це складний і динамічний ринок, який пропонує величезні можливості як для …

Прочитати статтю

Чи можете ви купувати довго і продавати коротко одночасно? Купівля та продаж акцій є фундаментальним поняттям у світі інвестування. Однак часто …

Прочитати статтю

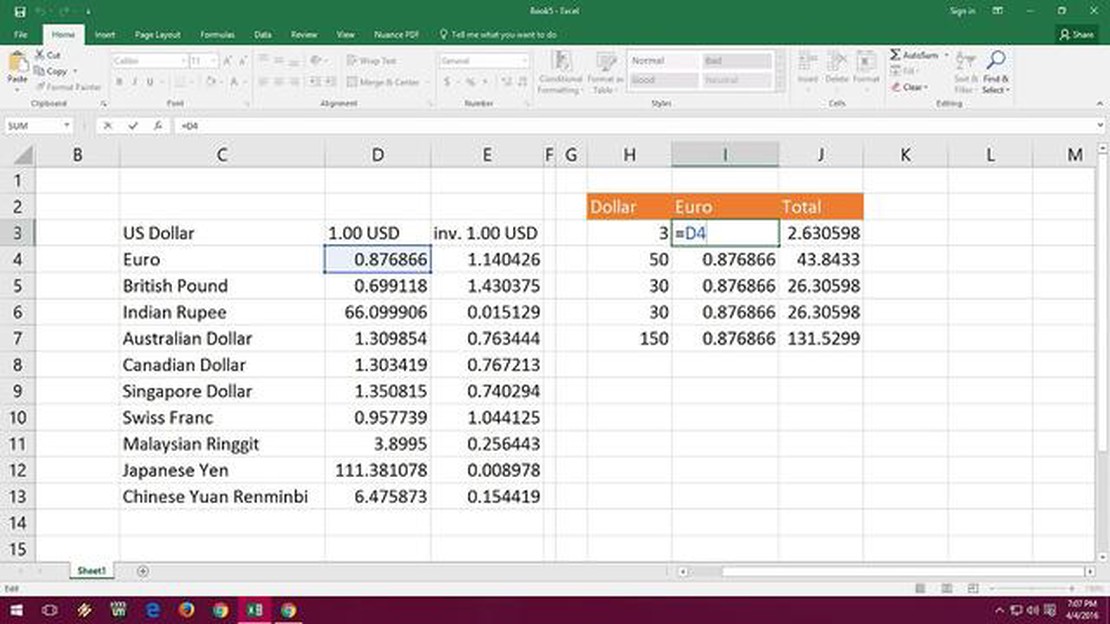

Конвертувати 100 Євро в PHP: Курс валют і калькулятор Вам коли-небудь було цікаво, скільки коштує 100 євро в філіппінських песо (PHP)? Конвертація …

Прочитати статтю