Сьогоднішня ціна 1 толи золота в Пакистані - перевірте поточний курс

Сьогоднішня ціна 1 тройської унції золота в Пакистані У Пакистані золото - це не просто дорогоцінний метал, а й символ багатства і процвітання. …

Прочитати статтю

**Справедлива ринкова вартість на дату надання - це термін, який зазвичай використовується у фінансовому світі для опису вартості активу або майна на дату його надання. Ця вартість важлива для визначення податкових наслідків отримання або реалізації певних видів компенсації акціями, таких як опціони на акції або паї з обмеженою відповідальністю.

Коли компанії надають компенсацію інструментами власного капіталу своїм працівникам, вони, як правило, визначають вартість на дату надання, використовуючи один із загальноприйнятих методів оцінки, наприклад, модель Блека-Шоулза або незалежну оцінку. FMV на дату надання являє собою ціну, за якою компанія готова обміняти свої акції на компенсацію, що надається.

З іншого боку, VMV на дату придбання - це вартість активу або майна на дату його придбання. Ця вартість важлива для визначення податкових наслідків, коли працівник вирішує продати або розпорядитися придбаною компенсацією акціями.

Варто зазначити, що FMV на дату придбання може відрізнятися від FMV на дату надання, особливо у випадках, коли ціна акцій компанії значно коливалася між цими двома датами. Ця розбіжність може мати значний вплив на суму податку, яку повинен сплатити працівник, коли він продає свою компенсацію акціями.

Для точного розрахунку податкових наслідків компенсації інструментами власного капіталу важливо розуміти, що таке FMV на дату надання та FMV на дату купівлі. Ці знання дозволяють працівникам приймати обґрунтовані рішення щодо компенсації та ефективно управляти своїми податковими зобов’язаннями.

Справедлива ринкова вартість на дату надання - це справедлива ринкова вартість акцій або інших активів на дату, коли вони надаються працівникові як частина його компенсаційного пакету. Ця вартість використовується для визначення суми оподатковуваного доходу, який отримає працівник від надання активу. Вартість на дату надання, як правило, визначається з використанням об’єктивних показників, таких як середня ціна акцій на певній біржі або вартість порівнянних активів.

Вартість активів на дату надання є важливим фактором при визначенні податкових наслідків отримання акцій або інших активів як частини компенсації. Працівники, які отримують в якості компенсації активи з високою вартістю на дату надання, можуть мати більші податкові зобов’язання, оскільки різниця між вартістю на дату надання та ціною придбання (за наявності), як правило, розглядається як дохід для цілей оподаткування. З іншого боку, працівники, які отримують в дар активи з низькою вартістю на дату надання, можуть мати менші податкові зобов’язання або навіть не мати жодних податкових зобов’язань, оскільки різниця між вартістю на дату надання та ціною придбання (за наявності) може не вважатися доходом, що підлягає оподаткуванню.

Як для роботодавців, так і для працівників важливо точно визначити вартість на дату надання, оскільки помилки в оцінці можуть мати значні фінансові та податкові наслідки. Роботодавці можуть покладатися на незалежну оцінку або інші методи оцінки для визначення СМВ на дату надання, тоді як працівники повинні ретельно перевіряти оцінку, щоб переконатися в її точності.

Таким чином, FMV на дату надання - це справедлива ринкова вартість активу на дату, коли він надається працівникові як частина його компенсаційного пакету. Вона відіграє вирішальну роль у визначенні податкових наслідків отримання активу і повинна бути точно визначена, щоб уникнути потенційних фінансових і податкових проблем.

Справедлива ринкова вартість (СРВ) акцій або іншого виду інструменту власного капіталу на дату надання - це ціна, за якою акції можуть бути продані на відкритому ринку між зацікавленими покупцем і продавцем. Ця вартість визначається на основі декількох факторів, включаючи, але не обмежуючись ними

Зазвичай, вартість акцій на дату надання визначається сертифікованим незалежним оцінювачем, який оцінює всю необхідну інформацію та бере до уваги конкретні обставини надання акціонерного капіталу. Оцінювач може брати до уваги фінансову звітність, аналіз ринку та інші відповідні дані для визначення оціночної вартості капіталу.

Читайте також: Скільки трейдерів Forex в Австралії? | Аналітика та статистика

Важливо зазначити, що FMV на дату надання, як правило, використовується як орієнтир для визначення початкової вартості наданих акцій, і вона може не відображати фактичну ціну, за якою акції будуть продані або реалізовані в майбутньому. Вартість інструменту може змінюватися з часом залежно від різних факторів, таких як результати діяльності компанії та ринкові умови.

Розуміння і точне визначення справедливої вартості на дату надання має вирішальне значення як для роботодавців, так і для працівників, оскільки це впливає на оподаткування гранту на основі акцій і на загальні фінансові наслідки гранту для отримувача.

Насамкінець, ССВ на дату надання визначається шляхом оцінки різних факторів і, як правило, визначається сертифікованим незалежним оцінювачем. Вона слугує відправною точкою для визначення початкової вартості гранту на капітал, але фактична вартість може змінюватися з часом.

Справедлива ринкова вартість на дату придбання, також відома як Справедлива ринкова вартість на дату придбання, означає справедливу ринкову вартість (СРВ) акцій або активів на дату їх придбання. FMV - це ціна, за якою актив може бути проданий на відкритому і необмеженому ринку між зацікавленими покупцем і продавцем. Це важлива концепція для визначення податкових наслідків придбання акцій або активів.

Коли фізична або юридична особа купує акції або активи, для визначення собівартості інвестиції використовується FMV на дату придбання. Собівартість є первісною вартістю інвестиції для цілей оподаткування і використовується для розрахунку прибутку або збитків від капіталу, коли інвестиція в кінцевому підсумку продається.

Як правило, ССВ на дату придбання визначається з урахуванням різних факторів, включаючи поточні ринкові умови, фінансові результати діяльності компанії та будь-які відповідні галузеві тенденції. Важливо точно визначити FMV на дату придбання, щоб забезпечити дотримання податкового законодавства та належним чином відобразити у звітності будь-які прибутки або збитки від приросту капіталу.

Читайте також: Чи легальний Форекс в Чехії? - Все, що вам потрібно знати

У деяких випадках може знадобитися професійна експертиза або оцінка для визначення FMV на дату придбання, особливо якщо акції або активи не перебувають у вільному обігу або якщо існують унікальні обставини, що впливають на їхню вартість.

Варто зазначити, що FMV на дату придбання може відрізнятися від FMV на дату надання, тобто FMV акцій або активів на дату їх надання або присудження. FMV на дату надання часто використовується для цілей бухгалтерського обліку та компенсації, тоді як FMV на дату придбання є більш релевантною для цілей оподаткування.

Загалом, розуміння концепції FMV на дату придбання має вирішальне значення для фізичних та юридичних осіб, які купують акції або активи, оскільки вона допомагає визначити вартість інвестиції та податкові наслідки, пов’язані з її купівлею та продажем.

FMV на дату надання означає справедливу ринкову вартість і відноситься до вартості акцій на дату їх надання працівникові в рамках опціону на акції або плану з обмеженими акціями (RSU).

FMV на дату придбання - це справедлива ринкова вартість акцій на дату їх придбання працівником в рамках опціону на акції або плану RSU.

Справедлива ринкова вартість акцій на дату надання визначається компанією на основі різноманітних факторів, таких як поточна ринкова ціна акцій, фінансові показники компанії та будь-яка інша відповідна інформація.

Дата надання FMV важлива, тому що вона визначає базу витрат для працівника, коли він врешті-решт продає акції. Вона також впливає на суму оподатковуваного доходу, який отримає працівник, коли акції будуть продані.

Ні, дата надання акцій не змінюється з часом. Після того, як акції надаються працівнику, їхня вартість фіксується і не змінюється.

FMV на дату надання - це справедлива ринкова вартість активу на дату його надання фізичній особі, як правило, для опціонів на акції або паїв з обмеженим правом участі в капіталі. З іншого боку, FMV на дату придбання - це справедлива ринкова вартість активу на дату його придбання. Вона зазвичай використовується для визначення собівартості або оподатковуваної вартості активу.

Справедлива ринкова вартість на дату надання визначається шляхом оцінки справедливої ринкової вартості активу на дату його надання. Зазвичай це робиться з урахуванням різних факторів, таких як поточна ринкова ціна активу, будь-які обмеження або заборони на його продаж або передачу, а також будь-які відповідні фінансові або галузеві тенденції. Для визначення СМВ на дату надання може також використовуватися професійний аналіз або оцінка.

Сьогоднішня ціна 1 тройської унції золота в Пакистані У Пакистані золото - це не просто дорогоцінний метал, а й символ багатства і процвітання. …

Прочитати статтю

Як повідомляти про операції на Форекс? Для форекс-трейдера розуміння того, як звітувати про свої прибутки і збитки, має вирішальне значення для …

Прочитати статтю

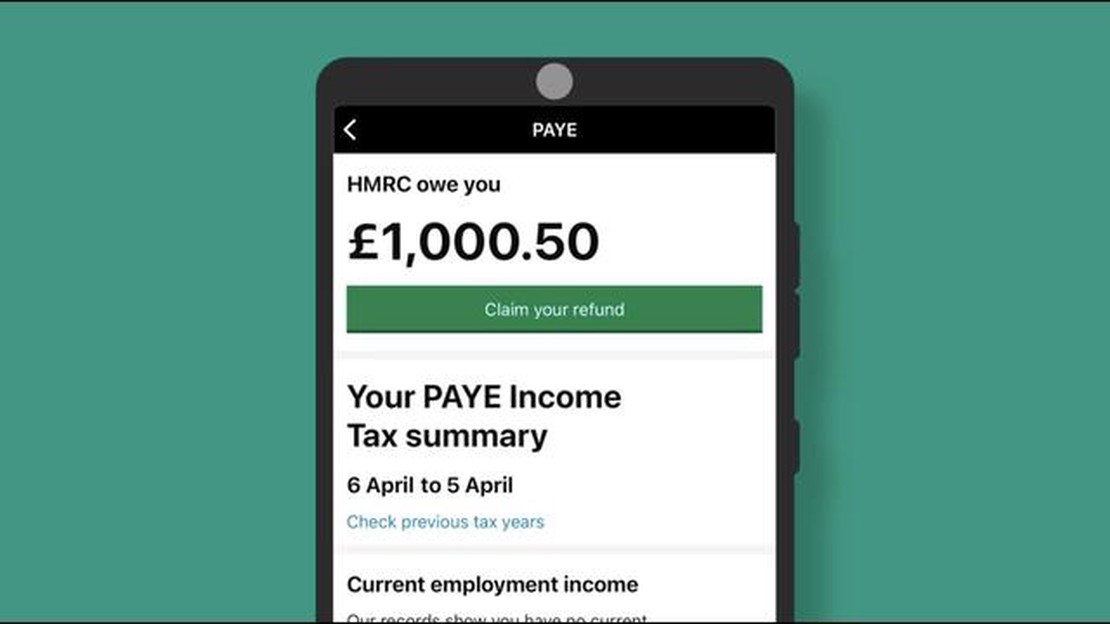

Відкрийте для себе найшвидший додаток для повернення податків Ви втомилися від клопоту та стресу, пов’язаного з поданням податкової звітності? …

Прочитати статтю

Найкраще програмне забезпечення для бінарного трейдингу, що використовується на ринку З роками бінарна торгівля стає все більш популярною, і мільйони …

Прочитати статтю

Чи ризикована торгівля на Форекс: розуміння ризиків та вигод Торгівля на ринку Форекс, також відома як торгівля іноземною валютою, - це процес купівлі …

Прочитати статтю

Торгівля опціонами на ф’ючерсах: Все, що потрібно знати Опціони на ф’ючерси пропонують трейдерам унікальний спосіб участі у ф’ючерсному ринку. …

Прочитати статтю