Розуміння стратегії довгих комбінованих опціонів: Вичерпний посібник

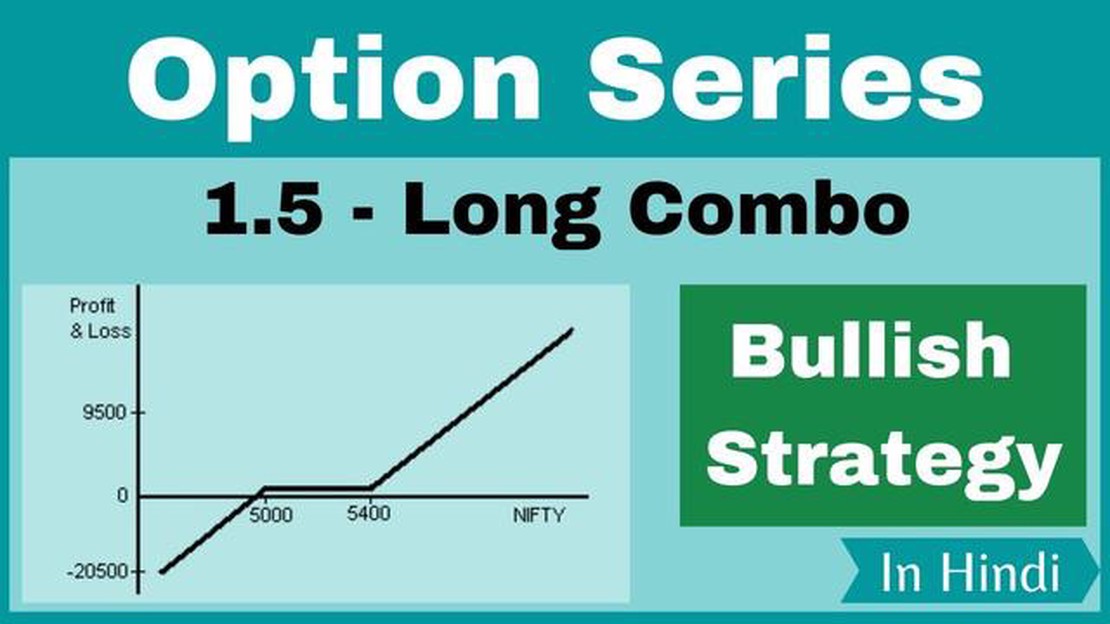

Пояснення стратегії довгих комбінованих опціонів Торгівля опціонами може бути складною і часто ризикованою справою, але для тих, хто готовий витратити …

Прочитати статтю

Аналіз часових рядів - це потужний інструмент аналізу даних, який допомагає виявити приховані закономірності та тенденції в даних з плином часу. Однією з найпоширеніших методик аналізу часових рядів є експоненціально зважене ковзне середнє (EWMA). Цей метод дозволяє аналізувати і прогнозувати майбутні значення на основі історичних даних, надаючи при цьому більшу вагу останнім спостереженням.

Експоненціально зважене ковзне середнє присвоює історичним точкам даних експоненціально зменшувану вагу, де більш свіжі точки даних мають більшу вагу. Це дозволяє моделі адаптуватися і реагувати на зміни в основних закономірностях часового ряду. Використовуючи цю техніку, ми можемо врахувати як короткострокові коливання, так і довгострокові тенденції в даних.

EWMA особливо корисний при роботі з даними часових рядів, які мають непостійну дисперсію, або коли необхідно надати пріоритет недавнім спостереженням над старими. Він широко використовується в різних галузях, таких як фінанси, економіка та метеорологія, для аналізу та прогнозування майбутніх значень на основі минулих тенденцій.

У цій статті ми розглянемо концепцію експоненціально зваженої ковзної середньої більш детально, обговоримо, як вона розраховується, її переваги та обмеження, а також те, як її можна застосовувати в реальних сценаріях. Розуміючи цю потужну техніку, аналітики та дослідники можуть робити більш точні прогнози та приймати більш обґрунтовані рішення на основі даних часових рядів.

Аналіз часових рядів - це статистичний метод, який використовується для аналізу та прогнозування закономірностей у даних, які спостерігаються в часі. Він передбачає вивчення характеристик даних часових рядів, таких як тренд, сезонність і нерегулярні коливання, щоб отримати уявлення і зробити прогнози.

Часовий ряд - це послідовність точок даних, зібраних через регулярні проміжки часу протягом певного періоду. Ці дані впорядковані в хронологічному порядку, що дозволяє розпізнавати та аналізувати закономірності та тенденції, які можуть існувати в даних. Аналіз часових рядів враховує часовий аспект даних, що дозволяє виявити повторювані закономірності, які можуть бути використані для прийняття обґрунтованих рішень або прогнозів.

Існують різні методи і моделі, що використовуються в аналізі часових рядів, включаючи ковзаючі середні, авторегресійне інтегроване ковзаюче середнє (ARIMA), експоненціальне згладжування і спектральний аналіз. Ці методи дозволяють виявити тенденції, сезонність та інші закономірності в даних, а також спрогнозувати майбутні значення на основі цих закономірностей.

Аналіз часових рядів широко використовується в таких галузях, як фінанси, економіка, прогнозування погоди, аналіз фондового ринку та багатьох інших. Це потужний інструмент для розуміння і прогнозування даних, що залежать від часу, який надає цінну інформацію для прийняття рішень, планування і прогнозування.

*Аналіз часових рядів відіграє вирішальну роль у різних сферах, включаючи економіку, фінанси та прогнозування погоди. Він передбачає вивчення закономірностей і тенденцій у наборі даних, впорядкованих за часом. Аналізуючи ці закономірності, бізнес та дослідники можуть приймати обґрунтовані рішення, виявляти відхилення та прогнозувати майбутні значення.

Однією з ключових причин важливості аналізу часових рядів є його здатність виявляти сезонність і тенденції в наборі даних, що може допомогти бізнесу зрозуміти і спланувати циклічні закономірності. Наприклад, роздрібні торговці можуть використовувати аналіз часових рядів, щоб визначити пікові сезони покупок і відповідно скоригувати свої запаси. Аналогічно, економісти можуть використовувати його для аналізу довгострокових економічних тенденцій та прогнозування майбутніх економічних показників.

Читайте також: Розуміння комісійної винагороди за валютні операції: Що потрібно знати

Крім виявлення сезонності та тенденцій, аналіз часових рядів також допомагає виявляти викиди та аномалії. Викиди - це точки даних, які значно відхиляються від очікуваного шаблону і можуть вказувати на ненормальну поведінку або події. Виявивши ці відхилення, бізнес може вжити коригувальних заходів і уникнути потенційних проблем. Наприклад, на фондовому ринку аналіз часових рядів може допомогти виявити аномалії, які можуть бути спричинені маніпуляціями на ринку або новинними подіями.

Іншим важливим аспектом аналізу часових рядів є його здатність робити точні прогнози щодо майбутніх значень на основі історичних даних. Аналізуючи минулі закономірності та тенденції, бізнес та дослідники можуть створювати прогностичні моделі, які можуть прогнозувати майбутні значення. Це особливо цінно в таких галузях, як прогнозування погоди, де точні прогнози можуть допомогти в управлінні стихійними лихами та розподілі ресурсів.

Загалом, аналіз часових рядів є важливим інструментом для розуміння та інтерпретації даних, які змінюються з часом. Він дає цінну інформацію про закономірності, тенденції та відхилення, що дозволяє бізнесу та дослідникам приймати обґрунтовані рішення та прогнози. Використовуючи можливості аналізу часових рядів, організації можуть отримати конкурентну перевагу та покращити свої можливості планування та прогнозування.

Експоненціально зважене ковзне середнє (EWMA) - це метод, який використовується в аналізі часових рядів для обчислення середньозваженого значення ряду точок даних. Це популярний інструмент для згладжування зашумлених даних і виявлення тенденцій або закономірностей.

На відміну від традиційних ковзних середніх, які надають рівну вагу всім точкам даних у вікні, EWMA надає більшого значення останнім спостереженням. Це досягається шляхом присвоєння експоненціально зменшуваної ваги кожній точці даних, причому найновіші дані мають найбільшу вагу, а старіші - меншу.

Формула для розрахунку EWMA має такий вигляд:

EWMA(t) = α * Xt + (1-α) * EWMA(t-1).

Де:

Читайте також: Використання точок розвороту в торгівлі на Форекс: Покрокове керівництво

EWMA(t) - це EWMA в момент часу `tXt - точка даних в момент часу tEWMA(t-1) - попереднє значення EWMAα - коефіцієнт згладжування, зазвичай від 0 до 1 (вищі значення надають більшої ваги останнім даним)EWMA зазвичай використовується для аналізу та прогнозування даних часових рядів, таких як ціни на акції, погодні умови або показники продажів. Він допомагає виявити основні тенденції або закономірності, які можуть бути приховані випадковими коливаннями або шумом у даних.

Однією з переваг EWMA є його адаптивність до мінливих моделей даних. Коли додаються нові точки даних, ваги змінюються, і EWMA перераховується відповідно. Це робить його добре придатним для виявлення змін у часовому ряді та відповідного коригування схеми зважування.

На закінчення, експоненціально зважене ковзне середнє є корисним інструментом для аналізу даних часових рядів. Присвоюючи точкам даних ваги, що експоненціально зменшуються, вона забезпечує згладжену оцінку основного тренду або закономірності в даних. Його адаптивність і простота роблять його популярним вибором для багатьох застосувань у фінансах, економіці та статистиці.

Експоненціально зважене ковзне середнє (EWMA) - це статистичний метод, який використовується в аналізі часових рядів для обчислення середньозваженого значення минулих спостережень, причому останнім спостереженням надається більша вага. Він зазвичай використовується для оцінки тенденцій і згладжування зашумлених даних.

Експоненціально зважене ковзне середнє обчислюється як середньозважене значення минулих спостережень, де ваги зменшуються експоненціально по мірі того, як спостереження стають старішими. Формула виглядає наступним чином: EWMA_t = (1 - альфа) * EWMA_t-1 + альфа * X_t, де EWMA_t - це EWMA в момент часу t, EWMA_t-1 - EWMA в момент часу t-1, X_t - поточне спостереження, а альфа - коефіцієнт згладжування, зазвичай між 0 і 1.

Експоненціально зважене ковзне середнє використовується в аналізі часових рядів з кількох причин. Воно допомагає зменшити вплив випадкових коливань і шуму в даних, що полегшує виявлення тенденцій і закономірностей. Воно також надає більшої ваги останнім спостереженням, які можуть бути більш релевантними і передбачуваними щодо майбутніх значень. Крім того, EWMA можна оновлювати в режимі реального часу, коли стають доступними нові спостереження, що робить його придатним для систем прогнозування та моніторингу.

Коефіцієнт згладжування, також відомий як параметр розпаду, визначає швидкість, з якою ваги зменшуються за експоненціальним законом. Чим менше значення коефіцієнта згладжування, тим більшу вагу мають старіші спостереження, що призводить до більш плавного і менш чутливого ковзного середнього EWMA. Більше значення коефіцієнта згладжування надає більшої ваги останнім спостереженням, що робить EWMA більш чутливим до змін у даних. Вибір правильного коефіцієнта згладжування залежить від характеристик даних та бажаного рівня чутливості.

Так, експоненціально зважену ковзну середню можна використовувати для виявлення аномалій. Порівнюючи фактичні спостереження зі значеннями EWMA, можна виявити відхилення від очікуваної поведінки. Спостереження, які значно відрізняються від EWMA, можна позначити як аномалії. Однак ефективність EWMA для виявлення аномалій залежить від вибору коефіцієнта згладжування та основних припущень щодо даних.

Експоненціально зважене ковзне середнє (EWMA) - це статистика, яка використовується в аналізі часових рядів для згладжування точок даних шляхом надання більшої ваги останнім спостереженням.

Пояснення стратегії довгих комбінованих опціонів Торгівля опціонами може бути складною і часто ризикованою справою, але для тих, хто готовий витратити …

Прочитати статтю

Які проблеми з опціонами на акції в компенсаційному плані? Опціони на акції вже давно стали популярним компонентом компенсаційних планів для …

Прочитати статтю

Який індикатор має найвищу точність в TradingView? Коли справа доходить до торгівлі на фінансових ринках, наявність точних індикаторів має вирішальне …

Прочитати статтю

Яка роль високочастотних трейдерів на валютному ринку? Високочастотні трейдери (ВЧТ) мали значний вплив на валютний ринок в останні роки. Ці трейдери …

Прочитати статтю

Ознаки того, що вам варто звернутися до брокера Коли справа доходить до прийняття важливих фінансових рішень, природно мати запитання та сумніви. …

Прочитати статтю

Скільки заробляють форекс-скальпери? Останніми роками торгівля на ринку Форекс стає все більш популярною, і все більше людей прагнуть отримати …

Прочитати статтю